Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Макроэкономический контекст: Разворот цикла в конце 2025 года

1.1. Трансформация Денежно-Кредитной Политики

Вторая половина 2025 года ознаменовалась долгожданным разворотом в политике Банка России. Период «ультра-жесткости», когда ставка удерживалась на запретительных уровнях (вплоть до 21%), выполнил свою задачу по охлаждению инфляционных ожиданий и замедлению кредитования. Текущее снижение ставки до 16% — это не просто коррекция, а сигнал о смене парадигмы.

Для строительного сектора это событие имеет бинарный эффект:

- Стоимость фондирования: Девелоперы, работающие по эскроу-счетам, находятся в прямой зависимости от ключевой ставки. Ставка по проектному финансированию рассчитывается по формуле, учитывающей покрытие долга средствами на счетах эскроу. При высокой ключевой ставке (21%) стоимость «непокрытой» части кредита становилась разрушительной для маржи. Снижение до 16% немедленно высвобождает часть операционного денежного потока, ранее уходившего на обслуживание процентов.

- Ипотечный рынок: Ставка 16% все еще остается высокой для рыночной ипотеки, однако психологический эффект разворота тренда важнее абсолютных цифр. Покупатели, откладывавшие сделки, начинают возвращаться на рынок в ожидании дальнейшего смягчения и возможного рефинансирования кредитов в будущем.

1.2. Состояние строительной отрасли

К концу 2025 года отрасль завершила процесс адаптации к отмене массовой льготной ипотеки (произошедшей в середине 2024 года). Рынок стал более фрагментированным:

- Масс-маркет: Испытывает наибольшее давление из-за снижения доступности жилья.

- Нишевые проекты и КРТ: Проекты Комплексного Развития Территорий (КРТ), предлагающие качественную среду («город в городе»), демонстрируют большую устойчивость. Стратегия АПРИ, сфокусированная на создании полноценной экосистемы (школы, парки, курорты), позволяет удерживать спрос даже в условиях сжатия рынка.

Важным фактором остается инфляция себестоимости. Рост цен на стройматериалы и дефицит рабочей силы продолжают давить на маржинальность. В этих условиях способность девелопера перекладывать издержки в цену конечного продукта ограничена покупательной способностью, что заставляет компании искать баланс между объемом продаж и рентабельностью.

2. Корпоративный профиль и стратегический анализ

2.1. Эволюция бизнес-модели

ПАО «АПРИ» (ранее известное как «Флай Плэнинг») исторически сформировалось как доминирующий игрок на рынке Челябинской агломерации. Бизнес-модель Компании уникальна для регионального девелопера: вместо точечной высотной застройки в центре, АПРИ сделала ставку на создание масштабных пригородных малоэтажных кластеров с городской инфраструктурой. Флагманский проект «Твоя Привилегия» стал визитной карточкой этого подхода.

Масштаб деятельности (по состоянию на 3 квартал 2025 года):

- Объем текущего строительства: 339 006 кв. м.

- Введено в эксплуатацию: 941 393 кв. м.

- Земельный банк: Свыше 2 млн кв. м.

- География: Присутствие расширено до 5 регионов (Челябинская область, Свердловская область, Приморский край, Ставропольский край, Ленинградская область).

2.2. Федеральная экспансия: Риски и Возможности

АПРИ реализует амбициозную стратегию вхождения в ТОП-10 федеральных девелоперов к 2028 году. Анализ новых направлений выявляет следующую логику:

- Екатеринбург (проекты «Малый Исток», «Попов Лог», «Академический»): Выход на рынок соседа-миллионника. Это рынок с более высокой ценой квадратного метра, но и с жесткой конкуренцией (здесь сильны позиции федеральных гигантов Брусника, Кортрос, Атомстройкомплекс). Риск заключается в необходимости значительных маркетинговых вложений для завоевания доли рынка.

- Владивосток (проект на о. Русский): Стратегически верный ход. Дальний Восток остается единственным регионом, где действуют масштабные государственные льготные программы («Дальневосточная ипотека» под 2%). Это создает гарантированный спрос, не зависящий от ключевой ставки ЦБ.

- Юг России (Железноводск) и Санкт-Петербург: Диверсификация в курортный и премиальный сегменты. Эти проекты работают как хедж против стагнации в массовом сегменте промышленных регионов.

Стратегический вывод: Экспансия является драйвером роста выручки, но именно она стала причиной резкого увеличения долговой нагрузки. Компания находится в фазе активного инвестирования (покупка земли, проектирование, начальные этапы СМР), когда затраты максимальны, а эскроу-счета еще не раскрыты.

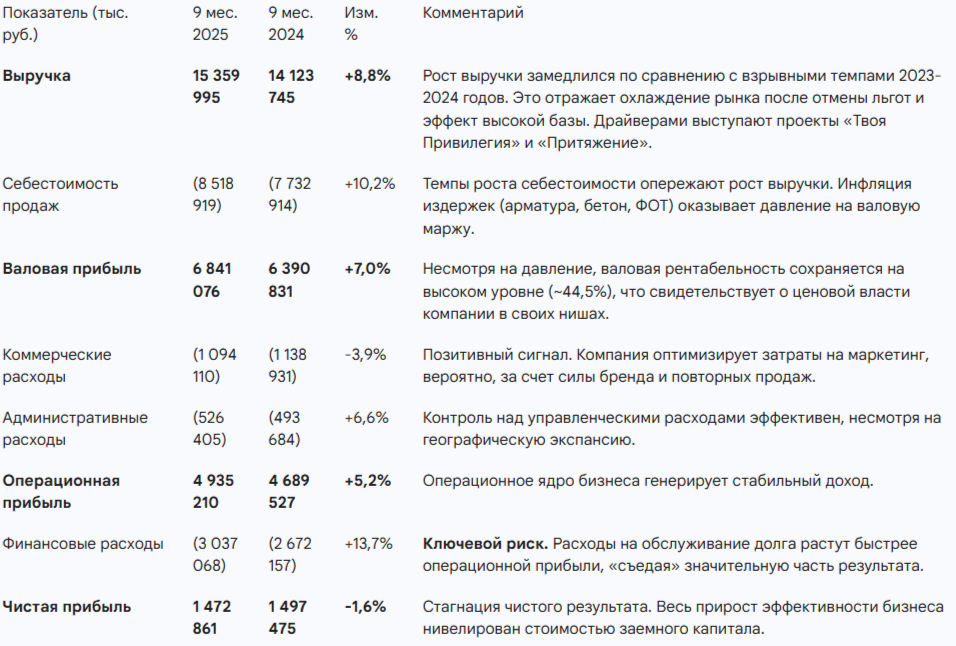

2. Финансовый анализ (МСФО 9 мес. 2025)

Анализ базируется на консолидированной промежуточной отчетности за 9 месяцев 2025 года. Динамика показателей оценивается в сравнении с аналогичным периодом 2024 года.

4.1. Анализ Отчета о прибылях и убытках (P&L)

Анализ качества прибыли:

Показатель EBITDA (рассчитываемый как операционная прибыль + амортизация + капитализированные проценты в себестоимости) демонстрирует более позитивную динамику, достигая, по данным компании, 6,1 млрд руб. за 9 месяцев (+21% г/г). Расхождение между растущей EBITDA и стагнирующей чистой прибылью объясняется именно структурой капитала и высокими процентными ставками периода. Снижение ключевой ставки до 16% должно сократить этот разрыв в будущих периодах, трансформируя EBITDA в чистую прибыль более эффективно.

3.2. Анализ Баланса и структуры активов

Баланс Компании претерпел существенные изменения, отражающие фазу активного роста:

- Запасы (29,9 млрд руб.): Основная статья активов. Включает незавершенное строительство (18,2 млрд руб.) и готовые объекты (9,8 млрд руб.).

Риск-фактор: Рост запасов готовой продукции (с 6,2 до 9,8 млрд руб.) является тревожным сигналом. Это квартиры, которые построены, но не проданы. В условиях высокой ставки содержание такого стока «замораживает» ликвидность. Компании необходимо активизировать продажи готового жилья для высвобождения кеша. - Дебиторская задолженность (21,6 млрд руб.): Значительная часть (17,4 млрд руб.) — это техническая задолженность по договорам долевого участия, средства по которым фактически находятся на эскроу-счетах, но еще не признаны выручкой по МСФО. Это «скрытая ликвидность», которая раскроется при сдаче домов.

- Денежные средства: На балансе всего 335 млн руб. свободных средств. Это критически мало для компании с таким объемом краткосрочных обязательств. Ликвидность поддерживается исключительно за счет непрерывного операционного потока и привлечения нового долга (рефинансирования).

4. Анализ долговой нагрузки

4.1. Структура долга

Совокупный финансовый долг АПРИ на 30.09.2025 составил 41,3 млрд руб., увеличившись на 29,6% с начала года.

Наблюдения:

- Взрывной рост облигационного долга: Компания заместила часть банковских кредитов и собственных средств облигациями, увеличив их объем с ~3,9 млрд до ~7,5 млрд руб. Это повышает зависимость от настроений публичного рынка капитала.

- Проектный долг (80% портфеля): Важно понимать, что 33 млрд руб. проектного долга — это «хороший» долг. Он покрыт будущей выручкой на эскроу-счетах (5,7 млрд руб. уже на счетах + будущие поступления). При раскрытии эскроу этот долг гасится автоматически.

4.2. Коэффициенты долговой нагрузки

Для оценки платежеспособности используется метрика Чистый Долг / EBITDA.

- Валовый долг: 41,31 млрд руб.

- Минус денежные средства: 0,33 млрд руб.

- Минус средства на счетах Эскроу: 5,70 млрд руб. (стандартная практика корректировки для девелоперов, принимаемая рейтинговыми агентствами).

- Скорректированный Чистый Долг: ~35,28 млрд руб.

- LTM EBITDA (оценка): ~7,8 млрд руб.

Чистый Долг / EBITDA 35,28 / 7,8 = 4,52x

Оценка риска:

Уровень долговой нагрузки 4,5х является высоким.

- Для кредитного рейтинга BBB- (который имеет АПРИ от НКР и НРА), комфортным считается диапазон 2,5х–3,5х. Превышение порога 4,0х сигнализирует о повышенном риске.

- Рост нагрузки обусловлен временным лагом: долг на новые проекты (Владивосток, Екатеринбург) уже взят, а прибыль (EBITDA) от них еще не поступила в полном объеме.

- Стресс-тест: Если продажи замедлятся, а ключевая ставка останется на уровне 16% дольше ожидаемого, коэффициент покрытия процентов (ICR) может снизиться до критических значений (<1,5х), что создаст угрозу ковенантам банков.

Однако, текущее снижение ставки ЦБ до 16% (с 21%) существенно облегчает обслуживание плавающей части долга, улучшая прогнозные метрики на 2026 год.

5. Анализ нового выпуска облигаций АПРИ-БО-002Р-12

5.1. Параметры выпуска

- Эмитент: ПАО «АПРИ».

- Объем: Не менее 1 млрд руб.

- Срок обращения: 3,5 года (42 месяца).

- Тип купона: Фиксированный.

- Ставка купона: Ориентир до 25% годовых.

- Периодичность выплат: Ежемесячно (30 дней) — фактор, повышающий эффективную доходность за счет реинвестирования.

- Амортизация: Да. По 25% от номинала гасится в даты выплат 33, 36, 39 и 42 купонов.

- Оферта (Put/Call): Не предусмотрена.

5.2. Инвестиционная привлекательность в цикле снижения ставок

Ключевой драйвер инвестиционной идеи — арбитраж процентных ставок.

- Фиксация доходности: На момент анализа (декабрь 2025) ключевая ставка составляет 16%. Облигация предлагает купон ~25%. Это означает, что инвестор получает премию (спред) к безрисковой ставке в размере 900 базисных пунктов (9%). Это чрезвычайно щедрая премия, компенсирующая кредитный риск уровня BBB-.

- Потенциал роста тела:

Сценарий 2026 года: ЦБ продолжает снижать ставку до 14%, а затем до 12%. Рыночные доходности облигаций с рейтингом BBB- снижаются вслед за ключевой ставкой.

Механизм: Облигация с фиксированным купоном 25% станет дефицитным активом. Чтобы ее доходность к погашению (YTM) опустилась до рыночных 18%, цена облигации должна вырасти существенно выше номинала (ориентировочно до 110–115% от номинала).

Результат: Инвестор получает не только 25% купонного дохода, но и дополнительную прибыль от курсовой переоценки. - Защита от инфляции: Купон 25% существенно перекрывает официальную инфляцию, обеспечивая высокую реальную доходность.

5.3. Сравнительный анализ с существующими выпусками

Сравним новый выпуск с уже торгующимися бумагами АПРИ:

Облигация АПРИ БО-002Р-11 с фиксированным купоном. Доходность облигации к погашению составляет 26.86% годовых. Ставка купона 25%.

Облигация АПРИ БО-002Р-10 с амортизацией долга. Доходность облигации к оферте составляет 25.57% годовых. Ставка купона 30,5%.

Облигация АПРИ БО-002Р-09 с амортизацией долга. Доходность облигации к оферте составляет 32.38% годовых. Ставка купона 32%.

Новый выпуск БО-002Р-12 дает доходность к погашению на уровне 28%. Скорее всего на офертах купоны по другим выпускам будут подрезаны.

6. Факторы риска

Инвестор должен четко осознавать риски, за которые выплачивается премия в данных облигациях.

- Риск рефинансирования: Учитывая ничтожный остаток денежных средств на балансе (335 млн руб.), АПРИ критически зависит от возможности занимать новый долг для погашения старого. Если долговой рынок закроется (геополитика, кризис ликвидности), компания столкнется с кассовым разрывом.

- Кредитный риск: Любое ухудшение макроэкономики, приводящее к падению продаж на 15-20%, может сделать обслуживание долга невозможным без реструктуризации.

- Операционные риски экспансии: Выход в новые регионы (Екатеринбург, Владивосток) сопряжен с риском задержек строительства и продаж. Если новые проекты не начнут генерировать денежный поток в запланированные сроки, долговая пирамида может пошатнуться.

- Регуляторный риск: Изменения в 214-ФЗ или условиях проектного финансирования могут ухудшить доступ к эскроу-счетам.

7. Заключение

Выпуск облигаций АПРИ-БО-002Р-12 представляет собой классическую возможность на рынке высокодоходных облигаций в момент смены экономического цикла.

Вердикт:

Снижение ключевой ставки до 16% и прогноз на дальнейшее смягчение делают фиксированный купон в 25% «золотым стандартом» доходности на ближайшие годы. Компания предлагает инвесторам разделить с ней выгоду от стабилизации экономики.

Несмотря на высокую долговую нагрузку (4,5х EBITDA), структура долга (доминирование проектного финансирования) и высокая стадия готовности проектов создают определенный запас прочности. Для агрессивного портфеля доля данного инструмента может составлять до 3–5%. Для консервативных инвесторов риск профиль эмитента остается запретительным.

В общем, для тех кто готов рискнуть, можно и принять участие в первичном размещении с целью фиксации доходности 25% на 3,5 года. Но кажется, что она буде подрезана, да и амортизация вынуждает думать куда перекладывать средства после погашения части облигации.

Мне больше нравится выпуск АПРИ БО-002Р-11, который торгуется по 101.89% от номинала.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.