Почему система скрывает правду о семейной ипотеке? Что действительно стоит знать перед покупкой квартиры в новостройке СПб? И как успеть до 1

февраля 2026? Честный анализ от агентства Тропа.

ЧТО БАНКИ НЕ ГОВОРЯТ О СЕМЕЙНОЙ ИПОТЕКЕ

Я работаю в сфере недвижимости уже много лет. И знаю одно: большинство семей с детьми имеют право на льготную ипотеку, но не используют его. Почему? Потому что система устроена так, чтобы вы откладывали.

Банки не мотивируют людей брать ипотеку под 6%. Почему? Потому что на льготной ипотеке теряют миллионы.

Но в этой статье я расскажу об окне возможностей, которое пока ещё открыто.

ЭТАП 1: ПОНИМАНИЕ УСЛОВИЙ СЕМЕЙНОЙ ИПОТЕКИ

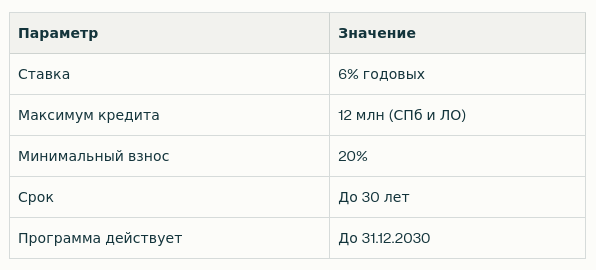

Что такое льготная ипотека в 2025 году

Программа льготной семейной ипотеки — это государственная субсидия, а не подарок банка. Государство платит банкам разницу в процентах, чтобы вы могли жить лучше.

Ключевые параметры:

Кто может получить:

- Семьи, где есть ребёнок до 7 лет

- Семьи с двумя и более несовершеннолетними

- Семьи с ребёнком-инвалидом

Материнский капитал — ваш возможный взнос

Это не наличные деньги в руку. Это государственная субсидия на улучшение жилищных условий.

Размер в 2025 году:

- За первого: 690 266 рублей

- За второго: 912 162 рубля

- Ежегодно индексируется

На практике: имея маткапитал + небольшие накопления = вполне реальный первоначальный взнос в 20%.

ЭТАП 2: РЕАЛЬНЫЕ ЦЕНЫ НА НОВОСТРОЙКИ СПб И УСЛОВИЯ

Где купить квартиру по семейной ипотеке в Санкт-Петербурге

Большая ошибка — думать, что семейная ипотека доступна только на дешёвые человейники на окраине. Неправда.

Актуальные цены (декабрь 2025):

Районы выхода:

- Рыбацкое (метро) — однушка от 6,5 млн, двушка от 12-13 млн

- Невский район — однушка от 7 млн, двушка от 13-14 млн

- Красносельское — однушка от 5,8 млн, двушка от 11,5 млн

- Выборгский — однушка от 5,2 млн, двушка от 10,5 млн

- Калининский — однушка от 6 млн, двушка от 12 млн

Сдача квартиры от застройщика: сюрприз, который никто не объясняет

Вот о чём практически никто не говорит: сдача готовой квартиры от застройщика часто равна или ПРЕВЫШАЕТ размер вашего платежа по ипотеке.

Берите сами проверьте на примере.

Однокомнатная квартира (38 кв.м, отделка + парковка):

- Номинальная стоимость: 5,8 млн рублей

- Взнос 20%: 1,16 млн рублей

- Ставка: 6% (условия от застройщика) , а мы и дешевле подберем

- Платёж: примерно 27,000 рублей в месяц

- Сдача квартиры от застройщика: отделка в подарок

Реально сдать однокомнатную квартиру за 30 000 в месяц

Вывод: квартира в аренду начинает приносить прибыль еще до момента окончательно расчета по ипотеке.

Двухкомнатная квартира (до максимума семейной ипотеки):

- Стоимость: 12-15 млн

- Взнос 20%: 2,4-3 млн

- На ипотеку: 10-12 млн (максимум)

- Ставка: 4,5-5,5% (в зависимости от банка)

- Платёж: 52-65,000 рублей в месяц

Это примерно столько же, сколько хорошая аренда в Питере. Но разница: это будет ВАШ дом.

ЭТАП 3: НАУЧНЫЙ ПОДХОД К ВЫБОРУ КВАРТИРЫ

Почему нормальное жилье — это не роскошь, а необходимость

Психологи исследуют влияние пространства на развитие ребёнка. Результаты неутешительны:

- Дети в тесноте болеют на 30-40% чаще

- Развиваются на 15-20% медленнее

- Более замкнуты в социальном плане

- Показывают худшие результаты в школе

Это даже не психология. Это физиология. Недостаток личного пространства вызывает хронический стресс, повышение кортизола, снижение иммунитета.

Критерии здорового жилья для семьи с детьми:

✓ Минимум два отдельных помещения для сна

✓ Высота потолков минимум 2,7 метра

✓ Естественное освещение во всех комнатах

✓ Механическая вентиляция (важно!)

✓ Звукоизоляция

✓ Близость к паркам и детским площадкам

ЭТАП 4: ФЕВРАЛЬ 2026 — ТОЧКА НЕВОЗВРАТА

Что изменится 1 февраля 2026

Здесь начинается самое важное.

Правило: одна ипотека на одну семью

Раньше: каждый из супругов мог оформить отдельный ипотечный кредит. Это давало гибкость, позволяло поэтапно улучшать жилищные условия.

После 1 февраля 2026: только одна льготная ипотека на семью. Оба супруга обязательно будут созаемщиками по одному договору.

Вывод: если вы планировали действовать поэтапно или есть другие планы — успевайте до февраля.

Запрет "донорской" ипотеки

Раньше была схема: третий человек ("донор") формально становился созаемщиком, программа срабатывала. Система была готова закрыть глаза.

После 1 февраля 2026: закон прямо запрещает привлекать третьих лиц без реальной необходимости.

Вывод: программа семейной ипотеки станет справедливее, но окно возможностей закроется.

Дифференцированная ставка (обсуждается),

В Госдуме рассматривается идея: ставка зависит от количества детей.

- 10-12% для семей с одним ребёнком (менее выгодно)

- 6% для двух детей (как сейчас)

- 4% для трёх и более детей (очень выгодно)

На кредит в 10 млн разница между 6% и 4% составит 10-15 тысяч рублей в месяц. За 25 лет это миллионы.

ЭТАП 5: ПСИХОЛОГИЧЕСКИЕ ТРИГГЕРЫ (ПОЧЕМУ ЛЮДИ ОТКЛАДЫВАЮТ)

Четыре главные отговорки

1. "Условия станут лучше в будущем"

Нет. 1 февраля 2026 они ухудшатся. Если вы ждёте золотого времени — его не будет. Рост НДС также поднимет цены на квартиру.

2. "У нас нет взноса"

Маткапитал (912 тыс) + небольшие накопления (500 тыс-1 млн) = реальный взнос.

3. "Я боюсь ошибиться"

Обратитесь к специалисту. е в одиночку. Мы бесплатно подберем для Вас квартиру в новостройке в СПб по очень интересным ценам.

4. "Это слишком сложно"

Это менее сложно, чем жить в тесноте, платить аренду, видеть, как дети

болеют. Сложность — это повод научиться, а не повод откладывать.

ЭТАП 6: ПРАКТИЧЕСКИЕ ШАГИ

Как действовать быстро и правильно

Шаг 1: Подготовка документов (2-4 недели)

- Паспорта обоих супругов

- Свидетельства о рождении детей

- Справки о доходах

- СНИЛС

Шаг 2: Выбор объекта (2-6 недель)

- Новостройка (первичный рынок только)

- Стадия готовности минимум 70%

Шаг 3: Согласование с банком и ПФР (1-2 недели)

Шаг 4: Оформление сделки (1-2 недели)

- Подписание договора

- Регистрация в реестре

- Получение ключей

Шаг 5: Использование маткапитала

- На первый взнос: одновременно с договором

На погашение: после получения ипотеки

Наше агентство недвижимости Тропа.РФ помогает получить ипотеку в самых сложных случаях, мы помогаем сократить сроки от обращения до регистрации до 5-7 дней!

ЭТАП 7: ОШИБКИ, КОТОРЫХ НУЖНО ИЗБЕЖАТЬ

Самые частые просчёты

Ошибка 1: Самостоятельный выбор без проверки

Вы видите красивые фото квартиры, берёте первый попавшийся вариант от "странного застройщика". Потом 30 лет платите ипотеку и жалеете: плесень в углах, плохая вентиляция, шум из кухни соседей.

Ошибка 2: Игнорирование инженерных систем

"Квартира красивая, не буду зацикливаться на деталях". Большая ошибка. Плохая вентиляция, неудачная планировка = болезни детей. Плохая звукоизоляция = стресс.

Ошибка 3: Неправильная оценка района

На карте район выглядит хорошо. На практике — спальный район без детских площадок, далеко от школы, без парков.

Ошибка 4: Недооценка февральских изменений

"Они не могут так просто изменить правила". Могут. 1 февраля 2026 окно возмолжностейзакроется.

Ошибка 5: Полная самостоятельность

"Я сам заполню документы, сам найду квартиру, сам пройду всё". Результат: неправильно заполненная анкета = отказ в одобрении.

ЗАКЛЮЧЕНИЕ:

Я не буду вас спасать. Я не буду жалеть. Я расскажу правду.

Вот она:

- Система работает не в вашу пользу. Банкам выгодно, чтобы вы платили 18-24% вместо 6%. Системе выгодно, чтобы вы откладывали.

- Но у вас есть инструмент защиты. Семейная ипотека, маткапитал — это ваше право, мы помогаем. Просто посмотрите отзывы о нашем агентстве в интернете

- Окно возможностей закроется 1 февраля 2026. После этой даты условия ухудшатся. Это факт.

- Вы имеете право на нормальное жильё. Ваши дети имеют право на собственную комнату, на здоровье, на развитие.

Если вы из Санкт-Петербурга, у вас есть дети младше 7 лет, и вы хотите выбрать квартиру правильно — не как жертва системы, а как человек, знающий свои права — свяжитесь с нами.

Агентство Тропа.РФ специализируется на защите интересов семей при выборе жилья по программе семейной ипотеки. Мы не продаём квартиры. Мы сберегаем семьи.

Консультация подбор жилья по семейной ипотеке в СПб и Москве бесплатно.

Честность - гарантирована. Обращайтесь!

#семейнаяипотека #льготнаяипотека #маткапитал #новостройкиспб #ипотекаспб #квартирадлясемьи #защитаправ #правдаобипотеке #честноабипотеке #маткап #новостройки #питер #санктпетербург #развитиеребенка #здоровьедетей #ипотечный брокер #ипотека2025 #льготнаяипотека #защитаинтересовсемьи