Что изменилось в НДС по аренде с 2026 года

С 1 января 2026 года рынок аренды коммерческой недвижимости переживает масштабную трансформацию. Федеральный закон от 28.11.2025 № 425-ФЗ ввел два критичных изменения: повышение базовой ставки НДС с 20% до 22% и радикальное снижение порога для УСН с 60 млн до 20 млн рублей. Это означает, что в три раза больше компаний на упрощенке становятся плательщиками НДС.

Для организаций на УСН при превышении дохода 20 млн рублей возникает обязанность платить НДС. Доступны три варианта ставок: 5%, 7% и 22% с проиндексированными границами применения. Выбор ставки напрямую влияет на право применять вычеты и итоговую налоговую нагрузку. Компании на ОСНО применяют ставку 22% с полным правом на вычет входного НДС.

Важно для 2026! Лимит 20 млн рублей применяется уже к доходам 2025 года. Если ваш совокупный доход за 2025 год превысил 20 млн руб., с 1 января 2026 вы обязаны платить НДС. Арендаторы на ОСНО получат возможность принять к вычету НДС по повышенной ставке. Арендаторы на УСН столкнутся с ростом расходов без компенсации.

Какие ставки НДС применяются при аренде нежилых помещений

Аренда нежилых помещений признается реализацией услуг на территории РФ и облагается НДС в общем порядке. Никаких льготных ставок для арендных операций законодательство не предусматривает — применяются стандартные правила.

Выбор ставки для организаций на УСН

Компании на упрощенке с доходом от 20 до 490,5 млн рублей теперь выбирают между тремя вариантами с учетом индексации границ на коэффициент 1,09:

Пример расчета. ООО «Альфа» на УСН сдает офис за 100 000 рублей в месяц. Годовой доход — 85 млн рублей. Входной НДС по коммуналке и ремонту — 8 800 рублей в месяц.

Вариант 1: ставка 5%. Арендная плата с НДС — 105 000 руб. НДС к уплате — 5 000 руб. Вычет невозможен. Чистый расход на НДС — 5 000 руб.

Вариант 2: ставка 22%. Арендная плата с НДС — 122 000 руб. НДС к уплате — 22 000 руб. Вычет — 8 800 руб. Чистый расход на НДС — 13 200 руб.

При низкой доле входного НДС выгоднее ставка 5%. Если же арендодатель проводит масштабные ремонты, закупает оборудование — стоит просчитать вариант с 22%.

Переходный период 2025–2026: особенности учета НДС

Переход на новую ставку 22% создает нетипичные ситуации при работе с авансами и долгосрочными договорами.

Авансы, полученные в 2025 году

Если арендодатель получил аванс в 2025 году за аренду в 2026 году, возникает разница ставок:

1. Шаг 1. При получении аванса в 2025 году НДС начислен по ставке 20%.

2. Шаг 2. При оказании услуги в 2026 году НДС начисляется по ставке 22% на полную сумму реализации.

3. Шаг 3. НДС с аванса (20%) принимается к вычету в периоде реализации.

4. Шаг 4. Доплата разницы (2%) определяется условиями договора или допсоглашения.

Пример. Аванс за январь 2026 получен 25 декабря 2025 года — 120 000 руб. НДС с аванса: 120 000 × 20/120 = 20 000 руб. При реализации услуги в январе 2026: НДС = 120 000 × 22/122 = 21 639 руб. Разница к доплате: 1 639 руб.

НДС с полученных авансов в 2025-2026 годах

Виталий Михейкин

Пересмотр договоров с учетом повышения ставки

Долгосрочные договоры, заключенные до 2026 года, требуют внесения изменений. Если в договоре указана фиксированная цена без привязки к законодательной ставке, возникает вопрос распределения налогового бремени.

Рекомендация: заключить допсоглашения до конца 2025 года с указанием, что с 1 января 2026 года применяется ставка 22%, а арендная плата увеличивается пропорционально.

Сдайте декларацию по НДС без ошибок - С новыми ставками и лимитами ошибки в декларации обходятся дорого. Сервис «1С-Отчетность» автоматически проверит расчеты, заполнит формы и отправит отчетность в ФНС в электронном виде. Декларация по НДС подается только через операторов ЭДО — бумажный вариант налоговая не примет. Подключить отчетность

Коммунальные услуги: три схемы оформления и их налоговые последствия

Порядок учета НДС по коммунальным платежам полностью зависит от того, как оформлены отношения между арендодателем и арендатором. На практике применяются три схемы, каждая со своими плюсами и рисками.

Схема 1: Компенсация затрат

Арендатор возмещает арендодателю фактические расходы на коммуналку отдельно от арендной платы. Арендодатель не оказывает коммунальные услуги — он лишь получает компенсацию своих затрат.

Налоговые последствия:

- Объект НДС у арендодателя не возникает

- Счет-фактура не выставляется

- Арендатор не получает права на вычет

Частая ошибка. Арендодатели иногда выставляют счета-фактуры на компенсацию коммуналки «для удобства арендатора». Это создает риск двойного налогообложения: арендодатель не принимает к вычету НДС от ресурсоснабжающих организаций (услуги не для своей деятельности), но начисляет налог при перевыставлении.

Схема 2: Агентский договор

Арендодатель выступает агентом арендатора по оплате коммунальных услуг. Счета-фактуры от ресурсоснабжающих организаций перевыставляются арендатору.

Налоговые последствия:

- Арендодатель не включает коммуналку в свою налоговую базу

- Арендатор получает перевыставленные счета-фактуры

- Право на вычет у арендатора сохраняется

Схема 3: Коммуналка в составе арендной платы

Стороны договариваются о единой сумме, включающей и аренду, и коммунальные платежи. Вся сумма облагается НДС по ставке арендодателя.

Пример. Арендатор на ОСНО снимает склад. Аренда — 200 000 руб., коммуналка — 50 000 руб. (в т.ч. НДС 22% — 9 016 руб.).

При компенсационной схеме арендатор примет к вычету только НДС с аренды — 36 066 руб. При агентской схеме — 36 066 + 9 016 = 45 082 руб. Разница за год — 108 192 рубля.

Аренда государственного и муниципального имущества: обязанности налогового агента

При аренде имущества у органов власти арендатор становится налоговым агентом. Это принципиально иной порядок: налог не перечисляется арендодателю, а удерживается и уплачивается напрямую в бюджет.

Алгоритм действий налогового агента

1. Шаг 1. Рассчитать налоговую базу — сумма арендной платы с учетом НДС.

2. Шаг 2. Исчислить НДС по расчетной ставке 22/122.

3. Шаг 3. Удержать налог из платежа арендодателю.

4. Шаг 4. Перечислить НДС в бюджет равными долями: по 1/3 суммы до 28-го числа каждого из трех месяцев, следующих за кварталом.

5. Шаг 5. Составить счет-фактуру в одном экземпляре, зарегистрировать в книге продаж.

6. Шаг 6. При наличии права на вычет — зарегистрировать тот же счет-фактуру в книге покупок в периоде уплаты налога.

Пример расчета. Компания арендует муниципальное помещение за 240 000 руб. в квартал (сумма включает НДС).

НДС к удержанию: 240 000 × 22 / 122 = 43 278 руб.

Перечисление арендодателю: 240 000 − 43 278 = 196 722 руб.

Уплата в бюджет: по 14 426 руб. до 28 апреля, 28 мая и 28 июня (при аренде за I квартал).

Важно! Если имущество передано в оперативное управление учреждению на УСН, схема налогового агента не применяется. Учреждение самостоятельно исчисляет НДС по выбранной ставке.

Жилые помещения: когда НДС не начисляется

Аренда жилых помещений освобождена от НДС по пп. 10 п. 2 ст. 149 НК РФ. Освобождение действует независимо от статуса арендодателя и арендатора, а также от цели использования помещения. Повышение ставки до 22% не затрагивает этот вид аренды.

Совет. При смешанном использовании здания (жилые и нежилые помещения) арендодатель обязан вести раздельный учет. Входной НДС по общехозяйственным расходам распределяется пропорционально выручке или площади — методику нужно закрепить в учетной политике.

Как проверить, затронут ли вас изменения 2026 года

Снижение порога с 60 млн до 20 млн рублей означает, что гораздо больше компаний на УСН подпадают под обязанность платить НДС.

Чек-лист для оценки своей ситуации

Шаг 1. Рассчитайте совокупный доход за 2025 год по всем видам деятельности:

- Доходы по УСН

- Доходы по ПСН (если применяется)

- Доходы от иной деятельности

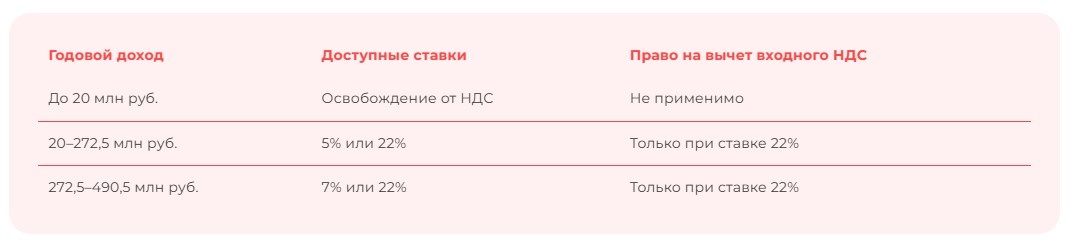

Шаг 2. Сравните с порогом 20 млн рублей:

- Доход до 20 млн — освобождение от НДС сохраняется

- Доход от 20 до 272,5 млн — выбор между ставками 5% или 22%

- Доход от 272,5 до 490,5 млн — выбор между ставками 7% или 22%

Шаг 3. Определите долю входного НДС в расходах:

- Если менее 10% — выгоднее ставка 5% или 7%

- Если более 20% — просчитайте вариант со ставкой 22% для получения вычетов

Пример. ИП на УСН сдает нежилые помещения. Доход за 2025 год — 28 млн руб. С 1 января 2026 обязан применять НДС. Доступные ставки: 5% или 22%. При минимальных входящих расходах оптимальна ставка 5%.

Вычеты НДС по арендным платежам: кто сохраняет право

Право на вычет входного НДС — ключевой фактор при выборе ставки и схемы оформления отношений.

Условия для вычета

Стандартные требования сохраняются:

- Наличие правильно оформленного счета-фактуры

- Принятие услуги к учету (подписан акт или наступил последний день периода)

- Использование арендованного помещения в деятельности, облагаемой НДС

Пример. Компания на ОСНО арендует офис за 122 000 руб. (в т.ч. НДС 22 000 руб.). В офисе работает отдел продаж — деятельность облагаемая. Вычет 22 000 руб. правомерен.

Та же компания арендует помещение для медицинского кабинета (услуги освобождены от НДС). Вычет по этой аренде невозможен — НДС включается в расходы.

Автоматизируйте расчет НДС в 1С:Бухгалтерии

Выбор между ставками 5%, 7% и 22%, раздельный учет, вычеты — ручные расчеты отнимают время и провоцируют ошибки. Программа «1С:Бухгалтерия 8» автоматически рассчитает НДС по новым правилам, сформирует книги покупок и продаж, а также поможет с раздельным учетом. Работает в связке с сервисами Астрал для бесшовной сдачи отчетности. Узнать больше о 1С

Документальное оформление: счета-фактуры и УПД

Организации на УСН, ставшие плательщиками НДС, обязаны:

- Выставлять счета-фактуры в течение 5 календарных дней с момента оказания услуги

- Вести книгу продаж и книгу покупок

- Хранить журнал полученных и выставленных счетов-фактур

Формат — электронный или бумажный. При электронном документообороте применяется УПД со статусом «1», заменяющий и акт, и счет-фактуру.

Обязательные реквизиты счета-фактуры на аренду

Важно! Ошибки в несущественных реквизитах (код единицы измерения, адрес грузополучателя) не препятствуют вычету у покупателя. Критичны: ИНН сторон, стоимость, ставка и сумма налога.

Счета-фактуры в электронном виде — быстро и удобно

Организации на УСН, ставшие плательщиками НДС, обязаны выставлять счета-фактуры в течение 5 дней. Сервис «Доки» автоматизирует обмен УПД и счетами-фактурами с контрагентами, интегрируется с 1С и освобождает от бумажной рутины. Более 3 миллионов компаний уже работают через электронный документооборот. Подключить ЭДО

Момент определения налоговой базы при аренде

Аренда — длящаяся услуга. Налоговая база определяется на наиболее раннюю из двух дат:

- День оплаты (аванса)

- Последний день налогового периода, в котором оказывается услуга

Практический таймлайн для ежемесячной аренды

Капитальные вложения в арендованные помещения

Арендаторы часто проводят ремонт и улучшения арендованных помещений. Порядок учета НДС зависит от характера вложений и дальнейшей судьбы улучшений.

Неотделимые улучшения: три сценария

Сценарий 1: Улучшения для собственной деятельности, компенсации не будет.

Арендатор принимает входной НДС по материалам и работам к вычету в общем порядке. При возврате помещения безвозмездная передача улучшений облагается НДС по рыночной стоимости со ставкой 22%.

Сценарий 2: Арендодатель компенсирует стоимость улучшений.

Передача улучшений — реализация. Арендатор начисляет НДС 22% на сумму компенсации, выставляет счет-фактуру. Ранее принятые вычеты сохраняются.

Сценарий 3: Арендатор на УСН 5%/7%.

Право на вычет отсутствует. НДС включается в стоимость капитальных вложений и списывается через амортизацию.

Совет. Условия о судьбе неотделимых улучшений и порядке компенсации лучше прописать в договоре аренды заранее. Это позволит корректно спланировать налоговые последствия.

Раздельный учет НДС: когда необходим

Раздельный учет обязателен, если арендодатель одновременно осуществляет облагаемые и необлагаемые операции. Типичная ситуация — сдача в аренду жилых и нежилых помещений в одном здании.

Методы распределения входного НДС

Правило 5%. Если доля расходов на необлагаемые операции не превышает 5% общих расходов за квартал, раздельный учет можно не вести. Весь входной НДС принимается к вычету.

Ответственность за нарушения

Важно! Декларация по НДС подается только в электронном виде через оператора ЭДО. Бумажная декларация считается непредставленной — со всеми вытекающими санкциями.

Практический чек-лист: что проверить арендодателю

До начала 2026 года:

- Проверить совокупный доход за 2025 год (включая ПСН)

- Определить применимую ставку НДС (5%, 7% или 22%)

- Пересмотреть формулировки о цене в действующих договорах с учетом повышения ставки

- Настроить учетную систему для выставления счетов-фактур

- Закрепить в учетной политике методику раздельного учета (при необходимости)

Ежемесячно:

- Выставлять счета-фактуры в течение 5 дней после окончания периода

- Регистрировать документы в книге продаж

- Начислять НДС с полученных авансов

Ежеквартально:

- Подать декларацию до 25-го числа месяца, следующего за кварталом

- Уплатить 1/3 НДС до 28-го числа каждого из трех последующих месяцев

FAQ: частые вопросы по НДС при аренде

Нужно ли арендатору платить НДС, если арендодатель — физлицо без статуса ИП?

Нет. Физические лица без статуса ИП не являются плательщиками НДС. Арендатор не выступает налоговым агентом (в отличие от аренды госимущества). Входной НДС к вычету в этом случае не возникает.

Можно ли принять к вычету НДС по аренде, если помещение используется и для облагаемых, и для необлагаемых операций?

Да, но частично. Необходимо вести раздельный учет и распределять входной НДС пропорционально доле облагаемых операций в общей выручке (или по другому критерию, закрепленному в учетной политике).

Что делать, если арендодатель на УСН отказывается выставлять счет-фактуру?

Если арендодатель освобожден от НДС (доход до 20 млн руб.), он не обязан выставлять счет-фактуру. Если он стал плательщиком НДС, но уклоняется от обязанности — это нарушение. Арендатор вправе требовать документ, ссылаясь на ст. 168 НК РФ. При отказе — рассмотреть смену контрагента или фиксировать переписку для возможного спора.

Как учесть разницу между ставкой аванса 2025 года (20%) и реализацией в 2026 году (22%)?

Применяется ставка, действующая на момент оказания услуги — 22%. НДС с аванса, начисленный по ставке 20%, принимается к вычету в периоде реализации. Разница в 2% зависит от формулировки договора: если цена фиксирована — несет арендодатель; если «цена + НДС» — доплачивает арендатор.

Применяется ли нулевая ставка НДС к аренде?

Нет. Нулевая ставка предусмотрена для экспорта и международных перевозок. К аренде недвижимости на территории РФ она не применяется. Освобождение для жилых помещений — это не нулевая ставка, а именно освобождение без права на вычет.

Нужно ли восстанавливать НДС по арендным платежам при переходе с ОСНО на УСН?

Нет. Услуги (в том числе аренда) потреблены в момент их оказания. Восстановление НДС требуется только по товарам, материалам и основным средствам, числящимся на балансе на дату перехода.

Как изменится налоговая нагрузка по аренде в 2027 и 2028 годах?

Ставка 22% останется стабильной. Но порог освобождения от НДС для УСН продолжит снижаться: в 2027 году — до 15 млн руб., в 2028 году — до 10 млн руб. Это означает, что еще больше малых арендодателей попадут под обязанность платить НДС.