! С 1 июля 2025 года не облагается НДС передача товаров, работ и услуг для нужд СВО — если получатель: воинская часть, организация ВС РФ и т.п. 💸 При этом можно включить стоимость (кроме денег) в расходы по налогу на прибыль. Главное — подтвердить факт передачи первичным документом. Это может быть любой акт или накладная, оформленная по всем правилам бухучёта. 📄 Источник: Письмо Минфина России от 17.10.2025 № 03-07-07/100767 #СВО #НДС #налогнаприбыль #Минфин #мобилизация #бухучёт #помощьармии #первичка #налоги2025 #новостифинансов

🔥 Бесплатная помощь СВО — без НДС и с расходами по прибыли!

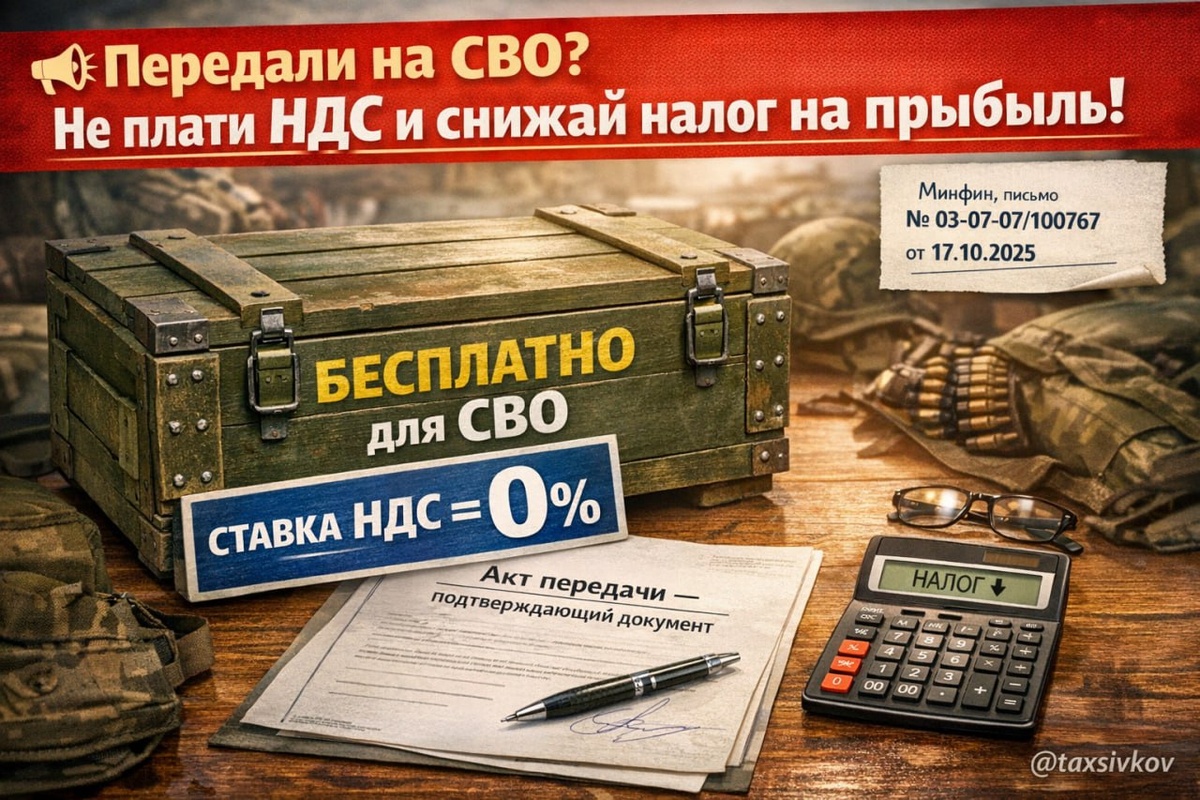

С 1 июля 2025 года не облагается НДС передача товаров, работ и услуг для нужд СВО — если получатель:

воинская часть, организация ВС РФ и т.п.

💸 При этом можно включить стоимость (кроме денег) в расходы по налогу на прибыль.

Главное — подтвердить факт передачи первичным документом. Это может быть любой акт или накладная, оформленная по всем правилам бухучёта.

📄 Источник: Письмо Минфина России от 17.10.2025 № 03-07-07/100767

#СВО #НДС #налогнаприбыль #Минфин #мобилизация #бухучёт #помощьармии #первичка #налоги2025 #новостифинансов