В своем списке литературы я упоминал книгу Роджера Гибсона "Формирование инвестиционного портфеля". Четкое понимание своей рыночной стратегии может сэкономить не только массу времени, но и денег. Мне в свое время эта информация была бы крайне полезной.

Четыре стратегии инвестора

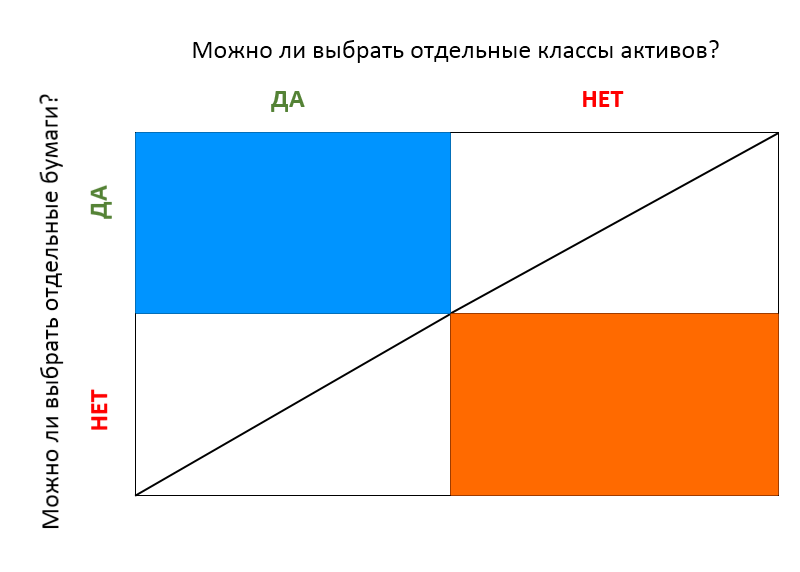

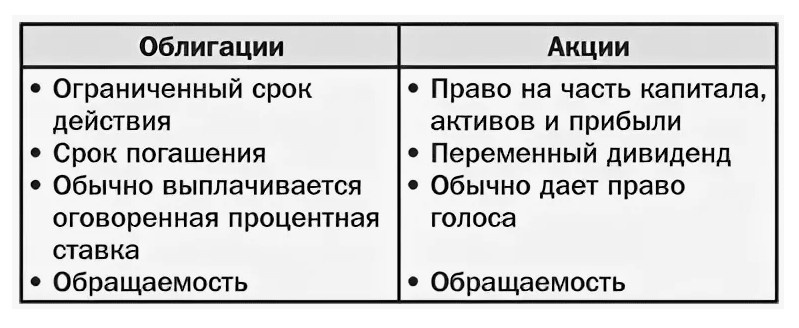

На фондовом рынке есть как отдельные ценные бумаги (акции или облигации), так и целые классы активов. Сюда относятся, например, биржевые фонды, отслеживающие целый рынок акций США, России или других стран. Варианты взаимодействия с ними инвестора можно представить таким образом:

В левом верхнем квадрате инвестор считает, что может удачно выбрать как класс активов (целые рынки), так и отдельные ценные бумаги, из которых эти рынки состоят.

Пример. Инвестор считает, что в будущем году лучшим будет рынок акций США, а наибольшую доходность покажут акции Microsoft. Тогда логично купить именно эти акции.

Такой взгляд чаще встречается среди новичков. Часть из них просто ориентируется на прошлую доходность, другие пытаются рассматривать перспективы бизнеса в целом. Третьи полагаются на чужую информацию. Более продвинутые тратят время на изучение финансовой отчетности, пытаясь выявить недооцененные компании.

Интереснее ситуация в правом верхнем квадрате. Тут инвестор признает, что не знает, какой именно класс активов (акции, облигации, недвижимость) будет самым доходным. Однако считает, что внутри определенного класса сумеет найти самый доходный вариант.

Следствием такой стратегии является приобретение ценных бумаг из разных классов (часть акций, часть облигаций разных стран). Фактически появляется диверсификация портфеля.

Про диверсификацию сегодня слышали все, так что подобный вариант весьма распространен (в том числе среди инвесторов со стажем). Основной недостаток в том, что выбранные отдельные бумаги могут проиграть целому рынку, а сам выбор может быть довольно хаотичным.

В левом нижнем квадрате инвестор считает, что знает, какой класс активов принесет наибольший доход в будущем. Вместе с тем он признает, что не знает, какие именно акции в этом секторе принесут наилучший доход, так что покупает рынок целиком (в виде индексного фонда).

Пример. Если инвестор уверен, что наиболее доходным окажется рынок США, он просто покупает индексный фонд на этот рынок. Плюс он может купить что-то близкое, скажем, рынок Канады.

Кажется, что угадать поведение целого рынка проще, чем отдельной ценной бумаги. Поэтому многие финансовые аналитики любят давать свои прогнозы на рынки в целом (и постоянно ошибаются). Инвестор же при начальных плохих результатах может поменять свой прогноз, продавая одни индексные фонды и покупая другие - т.е. фактически превращаясь в спекулянта.

Что происходит в последнем, правом нижнем квадрате? Инвестор считает, что не знает ни класс активов, ни отдельные ценные бумаги, которые в будущем вырастут сильнее других. Фактически это подход противоположен верхнему левому квадрату.

Практически здесь можно сделать три важных вывода:

- Если мы ничего не знаем о будущей доходности, то фокусироваться нужно не на рынках, а на инвесторе. Например, на его отношении к риску, а также на времени инвестиций. Можно рассмотреть возможность получать дивиденды, обсудить налоги и пр.

- Если мы отказываемся от выбора отдельных акций и облигаций, то лучшим способом будет покупка рынков целиком через индексные фонды. Диверсификация не обязательно повысит доход, но снизит риск, т.е. амплитуду колебаний доходности.

- Не существует идеального или единственно верного портфеля - будущее неизвестно. Тем не менее портфель может быть неправильным - например, быть слишком агрессивным на очень короткий срок, что превратит инвестиции почти в лотерею.

Согласно современным данным, сбалансированный портфель из индексных фондов это наиболее надежный способ достичь разумных инвестиционных целей.

Инвестиции и спекуляции

Очень многие путают понятия инвестор и спекулянт, поскольку и тот, и другой стараются получить рыночную прибыль. Однако спекулянт пытается делать это краткосрочно (сделки от минут до недель), отбирая деньги у других участников рынка, а инвестор ориентируется на доход от бизнеса, удерживая ценные бумаги несколько лет.

Следовательно, у нас появляется очень важный параметр - время, который мы можем отразить графически. "Время входа в рынок" по вертикали означает удачное время для краткосрочных сделок:

Левый верхний квадрат говорит об уверенности спекулянта выбрать как нужную ценную бумагу, так и правильное время для входа (и выхода) из нее. Т.е. купить дешево, а продать дорого, повторяя это много раз.

Спекулянт, кстати, может торговать чем угодно, необязательно ценными бумагами на фондовом рынке. Ему столь же подходят товарные активы, криптовалюты, фьючерсы на срочном рынке, валютные пары и пр.

Базой для такой торговли является технический анализ. Проще говоря, "рыночные фигуры", которые якобы предсказывают будущее направление цены. Приверженцы этой стратегии подарок для брокеров, поскольку сделки спекулянты совершают часто, выплачивая с каждой определенную комиссию.

Правый верхний квадрат говорит о невозможности выбрать правильное время для сделок с отдельной ценной бумагой, однако не исключает это для рынка в целом.

Стратегия довольно распространена: в этом случае можно зарабатывать не только на сильном росте рынка, но и на его падении. Такая возможность была для совокупности акций США в 2000 или 2008-ом годах. Таким образом, оба верхних квадрата принадлежат спекулянтам.

Нижний левый квадрат концентрируется на отдельных ценных бумагах, не пытаясь получить доход на счет быстрых сделок. Это ниша фундаментального анализа, направленная на поиск недооцененных акций и их долгосрочное удержание. Так работал, к примеру, Уоррен Баффет, и стратегия этого квадрата принесла ему гигантское состояние. Сегодня она выглядит устаревшей, хотя по-прежнему имеет своих сторонников.

Наконец, нижний правый квадрат говорит о невозможности выбрать правильное время для покупки отдельной ценной бумаги, но не исключает долгосрочную ставку на целые рынки - например, на рынок развивающихся стран.

Итого

Нижний правый квадрат на первом рисунке отражает сегодняшнюю реальность инвестора. Нельзя заранее выбрать ни "самую доходную" бумагу, ни лучший рынок в целом, ни удачное время для их покупки и продажи. Финансовые коэффициенты могут говорить о том, что отдельные бумаги и целые рынки дороги относительно своей истории ("пузырь акций"), однако такая ситуация может длиться годами.