Долгами сейчас никого не удивишь. Про коллекторов многие тоже знают не понаслышке. И на резонный вопрос: «Что делать, если звонит коллектор?» могу ответить так: не паниковать. Помните: вы не беззащитны. Знание своих прав и законных действий поможет вам справиться с этой ситуацией и найти оптимальное решение. Подскажу, что делать, если вам звонит коллектор, поясню, какие у него права, а какие — у вас, дам простые советы, как избежать неприятных последствий.

Кто такой коллектор

Коллектор — это юридическое лицо, включенное в реестр коллекторских агентств ФССП, действующее на основании договора цессии (уступки прав требования) либо договора поручения от кредитора.

Важно понимать: официальный коллектор — новый кредитор или представитель кредитора с правом взыскания. Коллекторская деятельность у нас в стране регулируется Федеральным законом от 03.07.2016 № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату долгов» (далее — 230-ФЗ).

Законные права коллекторов: что разрешено, а что запрещено

Если телефон звонит, и на другом конце провода представляется сотрудник коллекторского агентства, первое и самое главное правило – сохраняйте спокойствие. Паника — ваш худший союзник.

Запомните: коллекторы не имеют права угрожать вам, вашей семье, портить имущество или распространять ложную информацию. Любые подобные действия незаконны.

Что разрешено коллекторам:

- совершать телефонные звонки: в будни с 8:00 до 22:00, в выходные и праздничные дни с 9:00 до 20:00 по местному времени должника,

- отправлять SMS-сообщения, электронные письма, почтовые отправления с соблюдением установленных законом ограничений по частоте и содержанию,

- встречаться с должником лично по предварительному согласованию.

Что запрещено коллекторам:

- применять физическое или психическое насилие, угрозы — любые формы давления, запугивания недопустимы,

- вводить в заблуждение: предоставлять ложную информацию о сумме долга, последствиях,

- звонить или отправлять сообщения в запрещенное время,

- превышать установленную законом частоту взаимодействия: более одного раза в сутки, более двух раз в неделю,

- вводить в заблуждение относительно последствий неисполнения обязательств.

Как понять, что звонит официальный коллектор

Чтобы убедиться, что вам звонит представитель законного коллекторского агентства, а не мошенник, обратите внимание на следующие моменты.

- Сотрудник обязан представиться, назвать свое имя, фамилию, отчество, наименование организации, которую он представляет, и указать, какой именно долг он намерен взыскать.

- Официальные коллекторы могут предоставить документы, подтверждающие их право на взыскание долга.

На заметку! Официальные представители, как правило, общаются в деловом, но не агрессивном тоне. Они оперируют фактами и ссылаются на законодательство. Мошенники часто используют запугивание, угрозы и требуют немедленной оплаты, не предоставляя никакой информации.

Всегда запрашивайте название фирмы, ИНН, ФИО сотрудника. Проверяйте наличие компании в реестре профессиональных коллекторских агентств на сайте ФССП России.

Законные права должника

Вы, как должник, также обладаете рядом прав, которые необходимо знать и использовать.

- Имеете право знать точную сумму долга, включая все начисленные проценты и пени, а также основания возникновения задолженности.

- Можете запретить коллекторам общаться с вашими родственниками, коллегами или друзьями, если они не являются поручителями по вашему долгу.

- Имеете право не терпеть угрозы, оскорбления, насилие или введение в заблуждение. В случае нарушения ваших прав, вы можете обратиться с жалобой в Федеральную службу судебных приставов (ФССП), прокуратуру или суд.

- Имеете право оспорить законность долга, если не согласны с его суммой или считаете, что он был погашен.

- Можете обратиться в суд с иском о защите своих прав, если считаете, что коллекторы их нарушают.

- Имеете право знать, какая информация о вашей кредитной истории хранится в бюро кредитных историй.

Подсказка: вы имеете право бесплатно получать свою кредитную историю из бюро кредитных историй два раза в год. Это можно сделать через сайт Госуслуг или напрямую в БКИ.

Типичные предложения коллекторов

Как долг вообще попадает к коллекторам? Зачастую, когда банк или МФО уже испробовали все методы взыскания, они продают долг профессиональной коллекторской организации за меньшую стоимость, чтобы вернуть хотя бы часть суммы, из ранее выданной клиенту. То есть взыскатель выкупает долг по низкой цене и именно поэтому может предложить куда более гибкие условия погашения задолженности: дать ощутимую скидку, списать пени и штрафы, предложить удобный график и так далее.

Эти предложения, конечно, могут быть выгодными, но важно подходить к ним разумно.

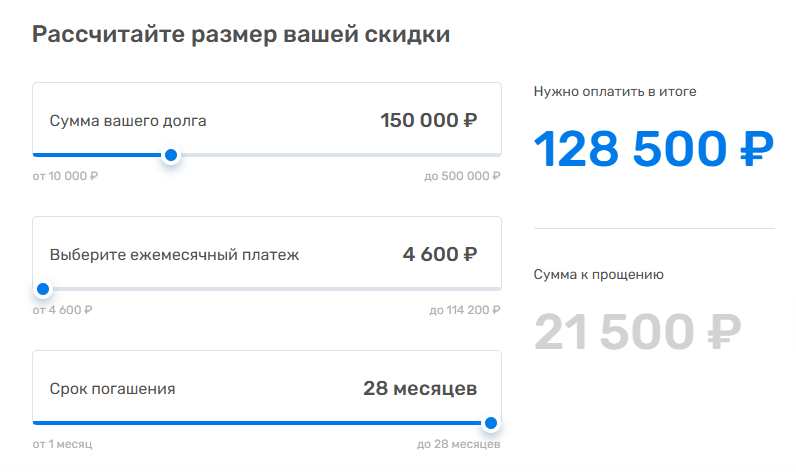

- Скидки. Коллекторы могут предложить списать часть долга, вплоть до 70%, в обмен на единовременное погашение оставшейся суммы. Это может быть выгодно, если у вас есть возможность собрать необходимую сумму.

- Рассрочка/реструктуризация. Если единовременное погашение невозможно, вам могут предложить график платежей с учетом ваших финансовых возможностей. Важно, чтобы этот график был реалистичным и вы могли его соблюдать.

- Прощение части штрафов и пеней. Иногда коллекторы готовы простить начисленные штрафы и пени, если вы согласитесь погасить основной долг.

Именно по таким принципам работают крупнейшие профессиональные агентства, включая «Первое клиентское бюро». Компания предлагает скидки до 70% на всю сумму долга, списывает штрафы и пени, формирует удобный график выплат с минимальным платежом от 2000 рублей.

Последствия невыхода на контакт

Игнорирование звонков коллекторов и отказ от диалога может привести к серьезным последствиям. Коллекторы, не получив от вас никакой реакции, будут вынуждены прибегнуть к более радикальным мерам для взыскания долга.

- Обращение в суд. Это наиболее вероятный шаг. Если долг значительный, коллекторы подадут иск в суд без раздумий.

- Судебные приставы. После получения судебного решения дело передается в Федеральную службу судебных приставов (ФССП) и начинается уже принудительное взыскание. Важно понимать, что на этом этапе уже не будет скидок или других выгодных предложений — ФСПП будет взыскивать всю сумму долга, включая штрафы и пени. Приставы могут арестовать ваши счета и списывать с них средства в счет погашения долга, наложить арест на ваше имущество, наложить запрет на выезд из страны.

- Ухудшение кредитной истории. Непогашенный долг и судебные разбирательства негативно скажутся на вашей кредитной истории, делая получение новых кредитов в будущем крайне затруднительным или невозможным.

- Дополнительные расходы. В случае судебного разбирательства и исполнительного производства, к основному долгу могут добавиться судебные издержки, исполнительский сбор и другие расходы, что увеличит общую сумму задолженности.

Просто помните: выход на контакт с кредитором и обсуждение вариантов погашения долга, даже если они не идеальны, часто является более выгодным и менее стрессовым путем, чем полное игнорирование проблемы.

Также важно отличать профессиональные коллекторские агентства от «долговых помогаторов» или «антиколлекторов». Эти организации часто лишь обещают избавить вас от долгов, берут деньги, и в итоге делают только хуже. Они могут вводить в заблуждение относительно процедур банкротства, умалчивая о негативных последствиях.

Обратите внимание: с 1 января 2026 года реклама таких услуг в России будет запрещена. Это связано с тем, что они зачастую вводят граждан в заблуждение, обещая быстрое списание всех долгов, но не предоставляя реальной помощи.

В отличие от «антиколлекторов», «НАО ПКО «Первое клиентское бюро» работает на рынке более 20 лет. Это одна из крупнейших коллекторских компаний России, которая помогает заемщикам выйти из сложных ситуаций, предлагая реструктуризацию задолженности, рассрочку до 3 лет с минимальным платежом от 2 000 рублей, скидку на долг до 70% и списание все неустоек и штрафов. ПКБ делает ставку на диалог и разумное решение проблемы, всегда идет навстречу клиенту.

Проверить, есть ли у вас задолженность, и какую скидку может предложить ПКБ, можно на сайте.

Помните, звонок от коллектора — это не конец света, а сигнал к тому, чтобы разобраться в ситуации и действовать. Знание своих прав, понимание законных границ коллекторов и готовность к диалогу — ваши главные инструменты. Не бойтесь обращаться за помощью в ПКБ, если чувствуете, что не справляетесь самостоятельно. Правильные действия сегодня помогут вам избежать серьезных проблем завтра и найти выход из долговой ямы.

Реклама, НАО ПКО "ПКБ", ИНН 2723115222, erid: 2SDnjeitxxp