🟠🟠🟠🟠

Почему не нужно откладывать покупку недвижимости на следующий год? Даже если вы семья с 3 детьми и еще не использовали свое право на семейную ипотеку:

1️⃣До 31 декабря 2025 года сохраняются действующие сейчас уровни возмещения для банков, а с 1 января 2026 года они снижаются на 0,5 п.п:

🟡на покупку жилья в многоквартирных домах – 2 п.п.

🟡на ИЖС – 2,5 п.п.

Что это означает? Снижение возмещения банкам, каждый раз приводят к изменениям правил игры, и сообщат нам их банки только в январе, кто-то повысит ПВ, станет более жестким андеррайтинг (снизится одобрение клиентов) кто-то будет кредитовать только застройщиков на Проектном финансировании именно их банка, кто-то увеличит комиссии, каждый банк выберет и свой путь, Но для клиента однозначно станет сложнее.

2️⃣С 1 февраля 2026 года вводятся ограничения по оформлению одного льготного кредита на семью – супруги должны обязательно выступать созаемщиками. Исключение: если супруг или супруга основного заемщика – иностранный гражданин. При этом у супругов сохраняется возможность привлечь третьих лиц, если дохода не хватает для получения кредита по программе.

3️⃣Сценарии развития по «Семейной ипотеке»

Сценарий A — базовый (самый вероятный): “программа есть, но банки душат процесс”

Что видим:

ставка по программе формально сохраняется,

но реальная доступность падает из-за:

требований к заёмщику,

требований к ПВ,

комиссий/платных опций,

ограничений по объектам/каналам. Рынок: объёмы по льготке могут просесть (ориентир Сбера –20–25% при прочих равных), при этом первичка держится лучше вторички. Interfax.ru

Сценарий B — позитивный:

“ЦБ быстрее смягчается → рыночная ипотека оживает”

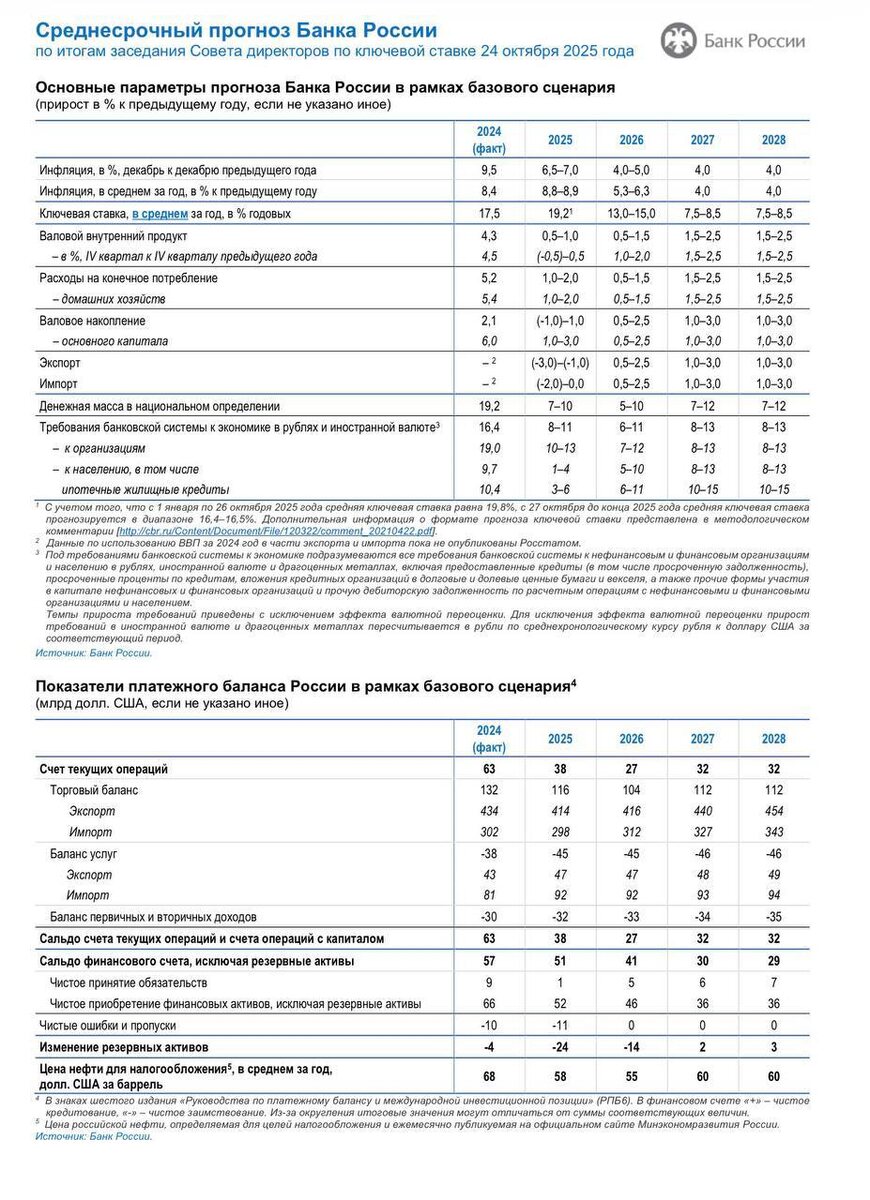

Напоминаю прогноз ключевой ставки на следующий год 13-15%

Если снижение ключевой в 2026 будет ближе к оптимистичному треку, вырастет роль:

комбоипотеки,

рефинансирования,

рассрочек/траншей, и банки станут менее агрессивны в надстройках. Но “одна льгота на семью” уже останется.

Сценарий C — негативный: “ставка/инфляция держатся, бюджет режет — программа становится жёстче”

Тогда наиболее вероятные дополнительные меры (не факт, но логично):

повышение минимального ПВ де-факто,

ужесточение требований к объектам,

усиление адресности (в т.ч. региональные/соц-фильтры),

обсуждаемые дифференцированные ставки по числу детей могут перейти из разговоров в пилоты/дизайн (идея в публичном поле уже звучит).

Как будут развиваться события, покажет время, но как показывает опыт, ожидание в вопросах покупки недвижимости никаких плодов не приносит.

#семейнаяипотека #важное