🤔 К оценке акций Газпрома можно подходить с двух сторон. Можно сказать, что компания неэффективна, почти потеряла экспорт в Европу, не платит дивиденды и не работает в интересах акционеров. С другой стороны, Газпром невероятно дешев (P/E = 2,1x; P/B = 0,17x), а весь негатив уже впитался в цену, образовав низкую базу, с которой дальше только вверх. Или нет? Обе позиции имеют право на жизнь, но они полярны. На практике, лучше закладывать промежуточный вариант.

По итогам 9 месяцев выручка от продаж сократилась на 4,5%. Чистая прибыль, наоборот, подросла на 11,8%.

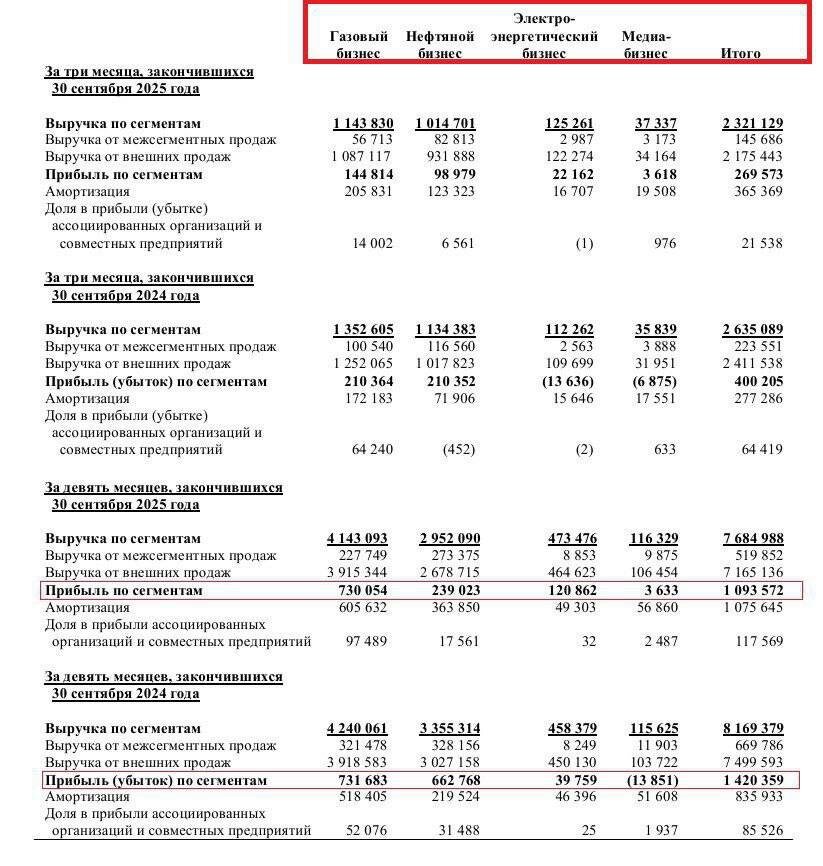

📊 На скрине выделена разбивка операционной прибыли по сегментам. Как видите, газовый бизнес стагнирует, нефтяной испытывает большие трудности на фоне крепкого рубля и дешевой бочки. Растет только электрогенерация, но она вносит небольшой вклад в общую картину. В итоге, операционная прибыль снижается на 23% г/г.

❗️Причина роста чистой прибыли лежит в бумажных статьях. Сальдо финансовых доходов и расходов выросло с 34,7 до 467,6 млрд рублей. Укрепление рубля помогло формально заработать на курсовых разницах, но нужно понимать, что это - просто переоценка, а не реальный денежный поток. Операционная прибыль более точно отражает положение дел. Оно не ужасное, но и позитивным его не назовешь.

Капекс вырос на 8,8% г/г. Свободный денежный поток составил 264,9 млрд рублей. Его доходность в годовом выражении составляет 11,5%. Примерно такой дивиденд мог бы платить Газпром без привлечения долга. Однако, компания перестала упоминать в пресс-релизах про дивидендную базу (скорректированную прибыль).

✔️ Формально, ничего не мешает платить: прибыль есть, FCF тоже появился. Соотношение ND/EBITDA = 1,9x (ниже порога в 2,5х). Если скорректировать прибыль на курсовые разницы, то ее половина составит 329,6 млрд рублей, что уже не намного больше FCF (264,9 млрд). Посмотрим, как будут биться цифры по итогам года. Но Газпром стал гораздо ближе к возвращению дивидендных выплат, чем в предыдущие 2 года.

📌 Покупка акций Газпрома на геополитическом негативе - не самая плохая идея. Если не хочется застревать надолго, то бумаги можно будет продать на новом витке "мироралли". А если хватит терпения, то дождаться позитивных новостей по дивидендам. Но предупреждаю сразу, эта история хоть и стала более понятной, но все еще может затянуться на неопределенный срок.

#GAZP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat