Однажды ко мне пришел клиент с четкой целью — купить квартиру и с умом распорядиться своим капиталом. Его история — идеальный пример того, как правильная математика и неправильный финансовый выбор приводят к диаметрально противоположным результатам. Давайте разберем этот кейс по косточкам.

Исходные данные: август 2025

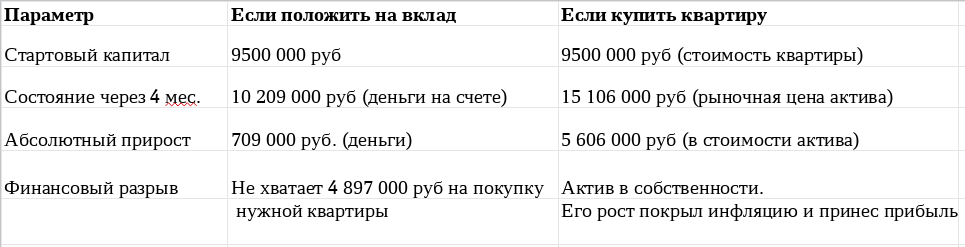

У клиента было 9 500 000 рублей. Примерно столько стоила квартира, которая подходила под запрос клиента: близость метро, близость транспортных развязок, возможность быстро доехать до центра. Но дело было в том, что деньги лежали на выгодном вкладе (16,5 % годовых). Встал вопрос: купить сразу или подождать, сравнивать варианты, пока«поднимается» сумма на депозите.

Принятое решение и расчет

Клиент решил, что нет смысла торопиться. Он не захотел забирать деньги досрочно, не захотел закрывать выгодный вклад под 16,5% годовых, открытый на полгода. Логика была железной: деньги будут работать, а потом они купят ту же квартиру или аналогичные.

Давайте посчитаем, что получилось к декабрю 2025.

Итоги к декабрю: холодный душ реальности

1. Результат стратегии «Вклад»:

· Первоначальная сумма: 9 500 000 ₽

· Начисленные проценты за 6 мес.: +783 750 ₽

· Налог на доход со вклада (НДФЛ 13%): -74 588 ₽

· Итого на руках: ~10 209 162 ₽

· Чистая прибыль: ~709 тысяч рублей. Казалось бы, успех!

2. Результат стратегии «Недвижимость» (альтернативная реальность):

· Стоимость той самой квартиры в декабре: 15 106 615 ₽

· Рыночный рост актива: +5 606 615 ₽

Наглядно:

Где была критическая ошибка?

Клиент считал номинальную доходность («16,5% — это много!»), но не учел альтернативную стоимость своих денег. Пока его рубли «работали» в банке, рынок недвижимости совершил мощный рывок. Клиент боролся с инфляцией, но проиграл рыночному росту, который оказался в 8 раз эффективнее.

Вывод, который стоит запомнить:

Ликвидные средства (деньги на вкладе) — отличный инструмент для безопасности и краткосрочных задач. Но для сохранения и преумножения капитала в периоды высокой рыночной активности часто нужны инвестиции в реальные активы, цена которых может расти опережающими темпами. Иногда самый рискованный шаг — это бездействие и надежда на гарантированный, но скромный процент.

Цифры в кейсе основаны на реальной ситуации. Все расчеты приведены для наглядности.

P.S. А как бы поступили вы? Искали бы вклад повыше или, видя тренд, действовали бы быстрее?