Декабрь - месяц уничтожения ВДО. И хотя Уральская сталь попала второй под раздачу после Монополии, она совсем не ВДО. Напомним, ВДО – высоко-доходные (зачеркнуто) высоко-дефолтные облигации. По мнению ЦБ, к ВДО относятся:

🔹 кредитный рейтинг не выше ВВВ (включая выпуски без рейтинга)

🔹 объем выпуска до 2 млрд

🔹 премия доходности к ключевой ставке >5%

Уральская сталь – принципиально другой уровень: и по рейтингу, и по объемам выпуска. А по финансам плохо

📄МСФО (полугодие 2025)

🔻падение выручки на 31%

🔻операционный убыток 4,5 млрд

🔻отрицательный операционный денежный поток (-1,3 млрд)

🔻фин.результат: убыток 5,5 млрд

🔻нарушение ковенант по долгу = 26,4 млрд из долгосрочных перешли в краткосрочные

🔻критический размер долга 81,5 млрд

В РСБУ видим, что убыток растет, выручка примерно также снижается. Т.е. конъюнктура не изменилась

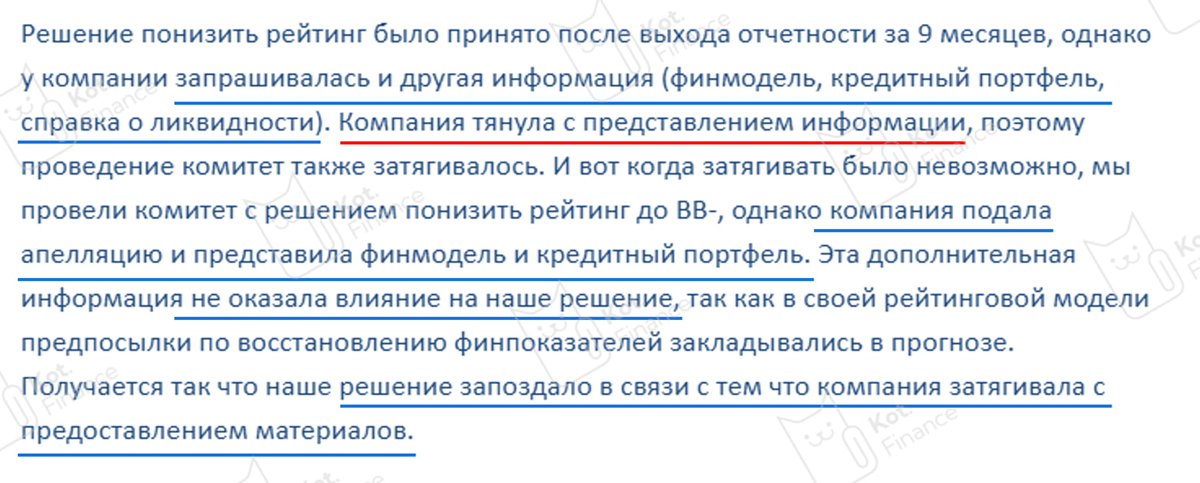

Уральская сталь до сегодняшнего дня оказалась самой сильно-пострадавшей без повода. Но сегодня повод появился: снижение рейтинга сразу аж на 7 ступеней ❗️Объяснение понятное: все плохо, и эмитент не шел на контакт. В итоге, имеем то, что имеем

Интересно, что снижение котировок разделилось:

🔹самый «короткий» выпуск торгуется по 91-93% от номинала, и хоть доходность к погашению фантастическая (>1000% годовых), это всего лишь 7-9% дисконта. Закладывает ли цена риск дефолта? – почти нет

🔹тоже «короткие», но с погашением в феврале-апреле. Там цена 60-65%, дисконт >35%

Т.е. кредитный риск тот же: если будет дефолт, то не так важен срок выпуска. Похоже, что закладывают погашение/рефинансирование в декабре и серьезные сложности в первом квартале

Хронология (см. слайд):

1. Тех.дефолт Монополии. Рынок стал нервным и участники стали искать тонкие места (высокий долг, убытки)

2. Отзыв рейтинга НКР никак не повлиял

3. А вот снижение рейтинга от АКРА аж на 7 ступеней стало серьезным испытанием. По сути, это первый сигнал непосредственно по эмитенту, т.к. отзыв рейтинга НКР - технический момент

Снижение рейтинга ставит ❌на возможности привлечь публичный долг. О вариантах писали в обзоре, и их становится сильно меньше

За ситуация внимательно наблюдаем

📘Почитать по теме:

👉Облигации, с которыми не страшно...

👉Наши портфели (автоследы и аналитика по ним)

Полезно? Ставь👍

--

Спасибо, что читаете нас❤

👉Витрина ссылок. Читайте нас там, где Вам удобно!