💳 Оно живое? Разбираем отчет по недвижке

Новогодние праздники постепенно приближаются, а мы решили прочитать обзор многоквартирного жилищного строительства в 3 квартале 2025 года ДОМ.РФ подготовил — посмотрим, что изменилось:

— Кратко: состояние рынка в 3 квартале немного улучшилось из-за оживления спроса и активизации строительства. ДКП смягчилась, а ипотечное кредитование перешло к росту. Застройщики начали наращивать запуски. В 3 кв. на рынок было выведено 11,0 млн. кв. м. (-4% г/г). По итогам 3 кв. цены выросли на 2%, в реальном выражении — на 1,5%

— Количество договоров долевого участия (ДДУ) физлиц выросло на 29% г/г с 114 тыс. до 148 тыс. Доля сделок с ипотекой выросла на 6 п.п. до 77%. Больше всего продажи выросли в Ростовской, Тюменской областях и Башкортостане 😞

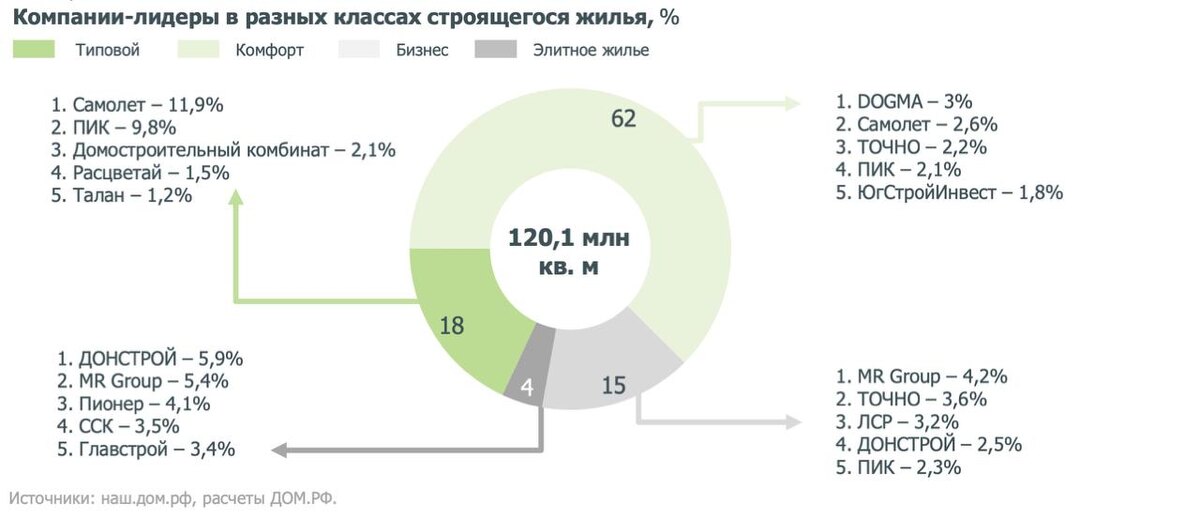

— В основном девелоперская активность восстановилась за счет запусков жилья типового и комфорт-классов (9,3 млн кв. м, -3% г/г). В сегменте бизнес- и элитного жилья выход новых проектов за июль-сентябрь уменьшился до 1,6 млн кв. м (-11% г/г).

— С начала года строящееся жилье подорожало на 5,2%, а в реальном выражении (при инфляции 4,3%) — на 0,9%. Меньше всего новостройки подорожали с начала 2025 г. в Дальневосточном ФО (+1,2%) и Северо-Кавказском ФО (+1,5%). Больше всего — в Москве (+12,6%) и Санкт-Петербурге (+5,4%) 😭

— Остатки средств на счетах эскроу за 3 кв. 2025 г. увеличились на 415 млрд руб. (после 313 млрд руб. за 2 кв. и 148 млрд руб. за 1 кв.) до 7,2 трлн руб. на 01.10.2025. Также в 3 квартале темпы кредитования застройщиков банками оставались высокими.

— Но: дисбаланс остается. Средняя скорость продаж составляет 3,7 лет, что выше верхней границы нормы (2,5-3 года). По оценке, срок реализации непроданного жилья может вернуться к нормальному уровню из состояния дефицита спроса в начале 2026 г.

А что там с крупнейшими застройщиками?

— Самая быстрая продаваемость строящегося жилья у Setl и ПИКа — всего 1,1 и 1,3 года (!). Самая долгая — у застройщиков ТОЧНО (14,3 лет) и DOGMA (7,9 лет)

— Самое большое соотношение распроданности и стройготовности (риск дефицита предложения) — у ЮгСтройИнвеста (290 п.п.) и Setl Group (180 п.п.). Норма наблюдается у Самолета (77 п.п.) и ЛСР (75 п.п.). Риск затоваренности есть у ТОЧНО и DOGMA (28 п.п. и 52 п.п. соответственно) 😕

— Лидер по объему запусков новых проектов в 3 кв. — ЮгСтройИнвест (606 тыс. кв. м.). За ним идет Самолет (332 тыс. кв. м.), далее DOGMA (411 тыс. кв. м.) и ПИК (247 тыс. кв. м.). Что (кхм....) интересно — у застройщика Точно объем запусков новых проектов в 3 квартале составляет 0 тыс. кв. м. 👍