Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Макроэкономический контекст: Разворот ДКП и строительный ритейл

Для корректной оценки привлекательности фиксированной доходности в 26,55% необходимо проанализировать макроэкономическую среду конца 2025 года.

1.1. Траектория ключевой ставки и рынок облигаций

Российская экономика находится в точке бифуркации. После периода жесткой ДКП и удержания ставки на высоком уровне, Банк России сигнализирует о продолжении цикла смягчения. Аналитики (в частности, Сбербанк) прогнозируют снижение ставки до 12–13% к концу 2026 года.

Влияние на облигации АО «Главснаб»:

- Эффект дюрации: Снижение ставок традиционно приводит к переоценке тела облигаций с фиксированным купоном вверх. Однако для ВДО этот эффект нивелируется ростом кредитных спредов. В случае «Главснаб» наличие call-опционов в выпуске БО-02 фактически превращает его в инструмент с отрицательной выпуклостью: при снижении ставок цена не улетит «в космос», так как Эмитент выкупит долг, чтобы перекредитоваться дешевле.

- Рефинансирование: Для Компании снижение ставки — вопрос выживания. Текущая стоимость обслуживания долга (процентные расходы удвоились год к году) «съедает» всю операционную прибыль. Снижение ставок позволит заместить текущий дорогой долг (26%+) на более дешевый в будущем.

1.2. Отраслевые риски: Строительный трейдинг в 2025 году

Сектор оптовой торговли стройматериалами сталкивается с «ножницами цен»:

- Инфляция издержек: Логистика и закупки дорожают опережающими темпами. Это подтверждается отчетом «Главснаба», где коммерческие расходы выросли на 34,8% при росте выручки на 28,7%.

- Кризис неплатежей: В условиях высоких ставок девелоперы и подрядчики задерживают оплаты поставщикам. Это приводит к раздуванию дебиторской задолженности у трейдеров, что мы ярко наблюдаем в отчетности Эмитента.

2. Профиль Эмитента: АО «Главснаб»

2.1. Бизнес-модель

АО «Главснаб» специализируется на комплексных поставках строительных и отделочных материалов. Компания оперирует в Московском регионе, имея филиал в Самаре.

- Ключевой актив: Собственный автопарк из 20 грузовых автомобилей, что позволяет контролировать логистическое плечо и предлагать сервис just-in-time, критичный для B2B-клиентов.

- Канал продаж: Эмитент активно развивает онлайн-платформу, позиционируясь как цифровой трейдер, однако балансовая структура (высокая доля запасов) говорит о классической модели дистрибьютора с собственным складом.

2.2. Акционерная структура и Корпоративное управление

В ноябре 2025 года произошла консолидация капитала. Генеральный директор Васильев Федор Вячеславович увеличил долю владения с 33% до 100%, выкупив пакет у ООО «Мосспецкомплект».

Анализ риска акционера:

- Позитив: Полная вовлеченность собственника в операционное управление, отсутствие конфликтов акционеров, скорость принятия решений.

- Негатив: Риск «Ключевой персоны». Концентрация 100% власти в одних руках без системы сдержек и противовесов, характерной для публичных компаний с советом директоров, повышает риски вывода активов или принятия волюнтаристских решений. Для держателей облигаций это сигнал к требованию более высокой премии за риск.

2.3. Кредитный рейтинг

Рейтинговое агентство АКРА присвоило Эмитенту рейтинг BB-(RU) со стабильным прогнозом в апреле 2025 года.

Критический комментарий к рейтингу:

Рейтинг был присвоен на основе данных за 2024 год, когда долговая нагрузка оценивалась как «низкая» (Долг/FFO < 1.0x). Однако отчетность за 9 месяцев 2025 года показывает кардинальное изменение ситуации. Текущие метрики (Net Debt/EBITDA > 4.5x) характерны для рейтинговой категории B или CCC. Существует высокая вероятность пересмотра рейтинга или прогноза в сторону понижения на следующем пересмотре, что может вызвать распродажи облигаций институциональными инвесторами.

3. Анализ финансовых показателей (РСБУ, 9М 2025)

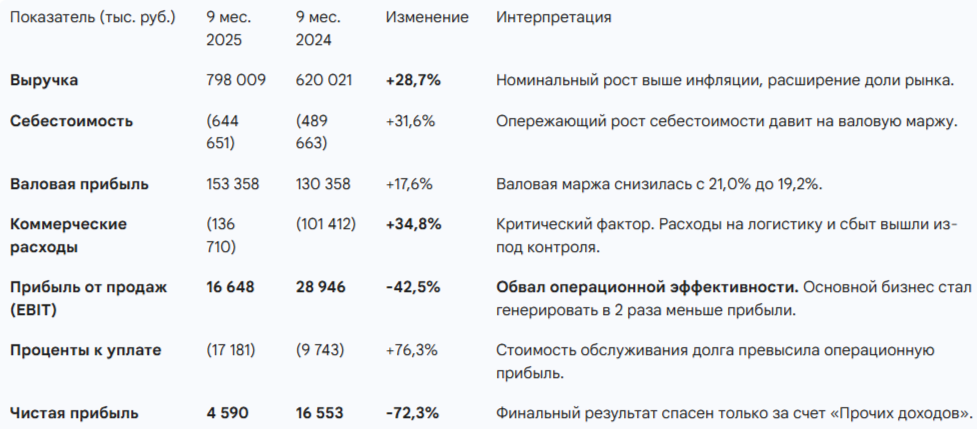

3.1. Отчет о финансовых результатах (P&L): Эрозия рентабельности

Аналитический вывод:

Компания попала в ловушку «бесприбыльного роста». Увеличение выручки не транслируется в прибыль из-за падения маржинальности и роста операционных расходов. Ситуация усугубляется тем, что операционной прибыли (16,6 млн руб.) уже не хватает на покрытие процентных расходов (17,2 млн руб.). Коэффициент покрытия процентов (ICR) опустился ниже 1,0 по EBIT, что технически означает, что Компания работает на кредиторов.

3.2. Бухгалтерский баланс: Кризис оборотного капитала

Структура баланса на 30.09.2025 3 вскрывает главную проблему Эмитента — «замораживание» ликвидности в дебиторской задолженности.

Активы:

- Дебиторская задолженность: Взрывной рост до 238,6 млн руб. (с 72,4 млн руб. на начало года). Рост в 3,3 раза!

Инсайт: Это ключевой риск. Выручка в P&L признана «по отгрузке», но деньги не поступили. Это может свидетельствовать о:

Агрессивном смягчении условий оплаты для клиентов ради роста выручки.

Ухудшении платежной дисциплины контрагентов (риск невозврата долгов). - Запасы: Рост до 168,3 млн руб. (+46% с начала года). Компания затоваривает склады, что требует финансирования.

Пассивы:

- Кредиторская задолженность: Выросла до 135,0 млн руб. (+102%). Компания пытается компенсировать кассовый разрыв, задерживая оплату своим поставщикам. Это опасная игра: поставщики могут остановить отгрузки, парализовав бизнес.

- Заемные средства (Краткосрочные): Рост с 1,4 млн до 62,8 млн руб.

- Заемные средства (Долгосрочные): Рост с 108,1 млн до 172,9 млн руб.

3.3. Отчет о движении денежных средств (Cash Flow): Где деньги?

Анализ формы 4 подтверждает худшие опасения, вытекающие из баланса.

- Операционный денежный поток (OCF): -147,8 млн руб. (дефицит).

Для торговой компании хронически отрицательный OCF при росте выручки — это сигнал о несостоятельности бизнес-модели в текущих условиях. Каждый рубль новой выручки требует вложений в оборотный капитал, превышающих поступления. - Инвестиционный поток: +0,9 млн руб. (инвестиционная пауза, CAPEX минимален).

- Финансовый поток: +128,8 млн руб.

Компания живет «на игле» внешнего финансирования. Получено кредитов и займов на 343 млн руб., погашено на 271 млн руб. Привлечение нового долга идет не на развитие, а на покрытие дыры в операционном потоке.

4. Анализ долговой нагрузки и кредитоспособности

Ответ на запрос пользователя о «долговой нагрузке» требует расчета ковенантных метрик.

4.1. Расчет EBITDA (9М 2025)

В отчетности нет строки EBITDA, рассчитаем ее по стандартной методике:

EBITDA = Прибыль до налогообложения + Проценты к уплате + Амортизация

- Прибыль до налогообложения: 6 435 тыс. руб.

- Проценты к уплате: 17 181 тыс. руб.

- Амортизация (Основные средства + НМА): 9 837 тыс. руб..

EBITDA (9 мес 2025) = 6,4 + 17,2 + 9,8 = 33,4 млн руб.

EBITDA LTM (оценка): ~45 млн руб. (с учетом 4 квартала 2024).

4.2. Долговые метрики

Вывод: Долговая нагрузка является чрезмерной. С учетом планируемого выпуска БО-02 на 200 млн руб. (если он не пойдет целиком на рефинансирование, а на пополнение оборотки), валовый долг может вырасти до 435 млн руб., что отправит метрику Долг/EBITDA в область 8x–10x. Это преддефолтное состояние, если не произойдет резкого роста EBITDA.

5. Оценка облигаций Главснаб-БО-02

5.1. Параметры выпуска

Номинал: 1 000 ₽

Объем: 0,2 млрд ₽

Погашение: через 4 года

Купон: 26,55% (YTC 30,04%)

Выплаты: 12 раза в год

Амортизация: Нет

Оферта: Да. Кол опцион через 1.5 (11.06.2027) и 2.5 (05.06.2028) года

Рейтинг: BB-(RU) АКРА

Только для квалов: Да

Сбор заявок: 17 декабря 2025 года

Размещение: 18 декабря 2025 года

5.2. Анализ доходности и сценариев

Предлагаемая ставка 26,55% феноменально высока. При текущей ключевой ставке 16,5% спред составляет более 1000 базисных пунктов.

Сценарий 1: Снижение ключевой ставки (Базовый)

Если ЦБ РФ снизит ставку до 12–13% к 2026 году:

- Эмитент будет иметь долг под 26,55%, что станет для него кабальным.

- Срабатывание Call-опциона: Вероятность отзыва облигаций через 1,5 года (18-й купон) близка к 100%. Эмитент перекредитуется дешевле.

- Для инвестора: Вы получаете 30% годовых в течение 1,5 лет. Цена облигации на вторичном рынке будет держаться около 100–102%, так как рынок будет закладывать скорый отзыв. Потенциала для сильного роста цены (как у длинных ОФЗ) здесь нет из-за оферты.

Сценарий 2: Стагнация или рост ставки (Негативный)

- Если ставка останется высокой или Компания не сможет улучшить кредитный профиль, рефинансирование станет невозможным.

- Риск: Обслуживание купона в 53 млн руб. в год (200 млн * 26,55%) при EBITDA 33 млн руб. (за 9 мес) технически невозможно без привлечения нового долга. Это классическая «пирамидальная» структура финансирования, когда новый долг берется для выплаты процентов по старому.

6.3. Сравнение с аналогами и выпуском БО-01

Внутренняя кривая «Главснаб»:

- БО-01 (Существующий): Торгуется по ~96,8% от номинала. Купон ~23,5%. Эффективная доходность к оферте — ~28,5%.

- БО-02 (Новый): Размещение по 100%. YTC — 30,04%.

Арбитраж: Существующий выпуск БО-01 выглядит менее привлекательным, при условии, что не укатают купон.

Рынок оценивает риск «Главснаб» существенно выше, чем риск среднего эмитента с рейтингом BB-. Премия в 3–4 процентных пункта — это плата за ухудшение отчетности и отрицательный денежный поток.

6. Риски инвестирования

Инвестор в БО-02 принимает на себя концентрированный набор рисков:

- Риск ликвидности: Выпуск на 200 млн руб. для квалов будет иметь минимальные обороты. Выйти из позиции быстро без потери 10–20% от цены будет невозможно.

- Риск рефинансирования: Способность Компании погасить оферты или тело долга полностью зависит от доступности нового долга. Собственных средств для гашения нет.

- Риск дебиторской задолженности: Если 238 млн руб. дебиторки окажутся «плохими» долгами (невозвратными), собственный капитал Компании (131 млн руб.) будет полностью уничтожен, что приведет к техническому банкротству.

7. Заключение

Облигации Главснаб-БО-02 предлагают одну из самых высоких фиксированных доходностей на рынке (купон 26,55%). В условиях снижения ключевой ставки это выглядит как «подарок», однако детальный анализ отчетности показывает, что эта доходность является справедливой платой за риск.

Инвестиционная идея в облигациях АО «Главснаб» (выпуск БО-02) строится исключительно на допущении, что Компания пройдет пик процентных ставок, не допустив кассового разрыва.Консервативным инвесторам: ИЗБЕГАТЬ. Финансовое состояние слишком шаткое, покрытие процентов минимально.

Приложение: Сводная таблица показателей

Прочитал - не скупись, поставь ❤️ .Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.