ФНС поставила точку в споре: в среднесписочную численность работников для АУСН сам ИП не включается

Вопрос, который волновал многих предпринимателей, переходящих на Автоматизированную упрощенную систему налогообложения (АУСН), наконец получил официальное разъяснение от ФНС России.

Суть вопроса:

При расчете средней численности работников для соблюдения лимита АУСН (не более 5 человек) нужно ли учитывать самого индивидуального предпринимателя, который лично работает в своем бизнесе?

Ответ ФНС:

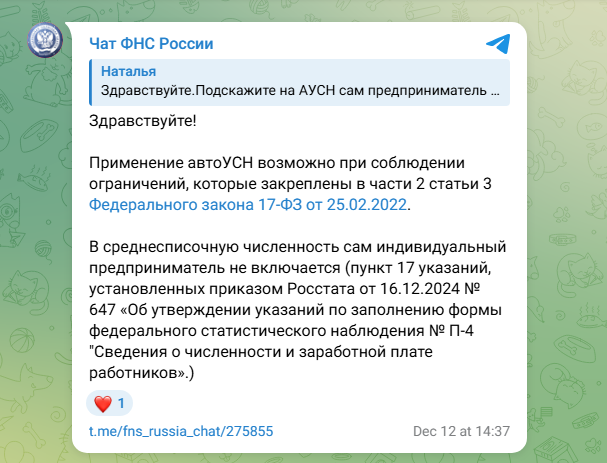

Нет, не нужно. Сам ИП в среднесписочную численность работников не включается.

На чем основан вывод?

В своём разъяснении налоговики ссылаются на пункт 17 указаний, утвержденных приказом Росстата от 16.12.2024 № 647 «О заполнении формы сведений о численности и заработной плате работников». Этот документ четко определяет, кто включается в расчет среднесписочной численности, и индивидуальный предприниматель в этот перечень не входит.

Что это значит на практике?

Если ИП работает один, без наемных сотрудников, его среднесписочная численность равна 0. Это полностью соответствует требованию АУСН о численности не более 5 человек.

Если у ИП есть наемные работники (оформленные по трудовым или гражданско-правовым договорам), то в расчет включаются только они. Сам предприниматель, даже если он выполняет основную работу, в расчете не учитывается.

Пример:

ИП Сидоров занимается ремонтом техники. У него в штате 3 мастера и 1 администратор. Сам Сидоров также активно занимается ремонтом.

Для АУСН численность работников будет равна: 4 человека (3 мастера + 1 администратор). Сам Сидоров в расчет не входит.

Важно помнить:

Это уточнение не отменяет другие ограничения для перехода на АУСН (доходы, виды деятельности, наличие филиалов и т.д.), но снимает неоднозначность в одном из ключевых параметров — расчете численности.

Если вы планируете перейти на АУСН или уже применяете этот режим, теперь вы можете точно рассчитывать свою численность, не включая в нее себя как предпринимателя.

Также в среднюю численность на АУСН не включаются сотрудницы в отпуске по беременности и родам и по уходу за ребенком.

Согласно подп. 1 п. 18 приказа № 647, женщины в отпусках по беременности

и родам или в связи с усыновлением, по уходу за ребенком (кроме

работающих неполный день или на дому) не включаются в среднесписочную численность.

Подписывайтесь, чтобы не пропустить важные разъяснения о налогах и изменениях в законодательстве!

#АУСН #ФНС #налоги #ИП #предпринимательство #упрощенка #налоговыйрежим