Советы про деньги мы слышали десятки раз: «откладывайте 10%», «не берите кофе навынос», «ходите пешком вместо такси». Формулы знакомы, но результат разный. Кто-то постепенно накапливает капитал, а у кого-то деньги исчезают так же быстро, как приходят. И дело тут не в уровне интеллекта или силе воли. Просто универсальные рекомендации не учитывают главное - образ жизни конкретного человека.

Настоящая финансовая дисциплина это не режим строгой экономии и постоянных «нельзя». Это система привычек, которая органично вписывается в ваш ритм жизни. Когда финансы не давят, а поддерживают.

И хорошая новость в том, что сегодня для этого не нужны сложные таблицы или знания из учебников по экономике. Большинство инструментов давно переехали в смартфон и могут работать за вас практически автоматически, не отнимая удовольствия от жизни.

Финансовые привычки, которые подстраиваются под вас

Осознанность вместо запретов

Финансовая дисциплина не про аскезу. Это про осознанный выбор. Можно радоваться покупкам и при этом спокойно откладывать. Можно тратить и не испытывать чувство вины. Ключевой момент - выстроить систему под себя, а не под «идеального человека из статей».

Вот примеры привычек, которые легко адаптируются под разные характеры и стили жизни:

Учёт расходов в удобном формате.

Для кого-то это приложения вроде ZenMoney или CoinKeeper, для кого-то - простая таблица. Одним важно вручную вносить траты, чтобы «прочувствовать» деньги. Другим - наоборот, проще довериться автоматической синхронизации с банком. Работает то, чем вы действительно пользуетесь.

Понятная и желанная цель.

Фраза «на всякий случай» редко мотивирует. А вот конкретная цель — поездка, обучение, крупная покупка — даёт совсем другое ощущение. Когда вы понимаете, ради чего копите, желание тратить эти деньги снижается само собой.

Принцип «сначала себе».

Суть проста: как только приходит доход, заранее заданная сумма или процент автоматически уходит в накопления. Эти деньги не нужно «откладывать усилием воли», вы просто не воспринимаете их как доступные для трат.

Психологические обходные пути.

Если прямые накопления даются тяжело, можно использовать альтернативы. Например, переводить в копилку деньги, которые удалось не потратить: отказались от доставки, поймали скидку, не купили импульсивную вещь. Мозг воспринимает это не как ограничение, а как маленькую победу.

Как копить на автопилоте: инструменты пассивных накоплений

Автоматизация как основа

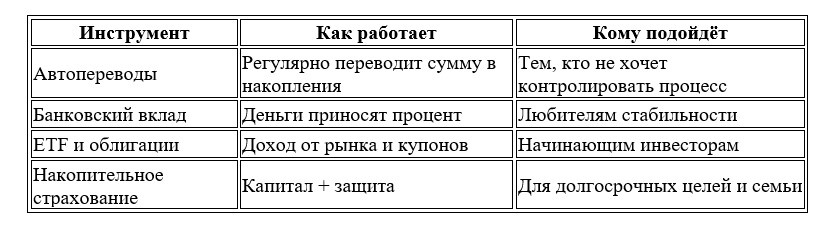

Если действие сложно делать регулярно, его стоит автоматизировать. Настроенные автопереводы на накопительный счёт работают почти незаметно. Даже небольшие суммы, списывающиеся каждый месяц, со временем превращаются в ощутимый резерв.

Округление трат

Популярная банковская функция: вы платите 183 рубля, а система округляет платёж до 200 и отправляет разницу в накопления. Эти суммы почти не ощущаются в моменте, но за год легко собираются в десятки тысяч рублей.

Инвестиционные инструменты

Тем, кто хочет не только сохранять деньги, но и увеличивать их, подойдут базовые варианты:

- ETF и облигации -понятный старт даже без опыта, с низким порогом входа.

- Фонды денежного рынка - вариант для тех, кто не готов к риску, но хочет доход выше депозита.

- Накопительное страхование жизни - сочетает финансовую защиту и долгосрочные цели.

Главное правило: не гнаться за высокой доходностью. Регулярность и спокойствие почти всегда выигрывают на длинной дистанции.

Примеры пассивных инструментов

Реферальные программы как источник дополнительного дохода

Суть механики

Многие сервисы - банки, онлайн-платформы, IT-инструменты - предлагают партнёрские программы. Вы регистрируетесь, получаете персональную ссылку и делитесь ей в соцсетях, мессенджерах или блоге.

Если кто-то переходит по ссылке и становится клиентом, вы получаете вознаграждение. Иногда - разовое, иногда - процент с каждого платежа в течение долгого времени.

Например, рекомендуя сервис автоматизации (тот же Vakas-tools), можно получать доход с оплат привлечённых пользователей.

Почему это удобно

- Без стартовых вложений.

- Легко совмещается с основной занятостью.

- Работает на перспективу: один удачный пост может приносить доход месяцами.

Как внедрять всё это спокойно и без перегруза

Финансовые привычки не появляются за неделю. Это постепенный процесс - как рост растения.

Полезные принципы:

- Начинайте с одного шага. Один автоперевод, один инструмент, одна привычка.

- Максимум автоматизации. Чем меньше решений вы принимаете вручную, тем стабильнее результат.

- Фиксируйте прогресс. Даже небольшие суммы - это движение вперёд.

- Корректируйте без самокритики. Если что-то не подошло - это не провал, а опыт.

- Не сравнивайте себя с другими. У каждого свой темп и своя точка старта.

Итог

Финансовая дисциплина - это не скучная бухгалтерия и не бесконечные ограничения. Это спокойная уверенность в том, что деньги под контролем. Что вы умеете откладывать без стресса и использовать современные инструменты себе в пользу.

Не нужно становиться инвестором или экспертом. Иногда достаточно одной привычки и одного решения в месяц. День за днём, в своём ритме, по своим правилам.

А какая финансовая привычка у вас прижилась лучше всего? Можно написать в комментариях, ваш опыт может быть полезен другим.