Если коротко - крупнейший банк страны 10 декабря на своем сайте отчитался: за 2025 год россияне заплатили более 5 трлн рублей вообще без пластиковых карт. Ни тебе "достать кошелёк", ни "пин-код вспомнить". Биометрия, QR, NFC, SberPay, сервис с говорящим названием "Вжух" - всё это уже не эксперименты, а вполне себе рабочие каналы. По крайней мере, если верить цифрам.

Звучит как победа прогресса. Но давайте без фанфар.

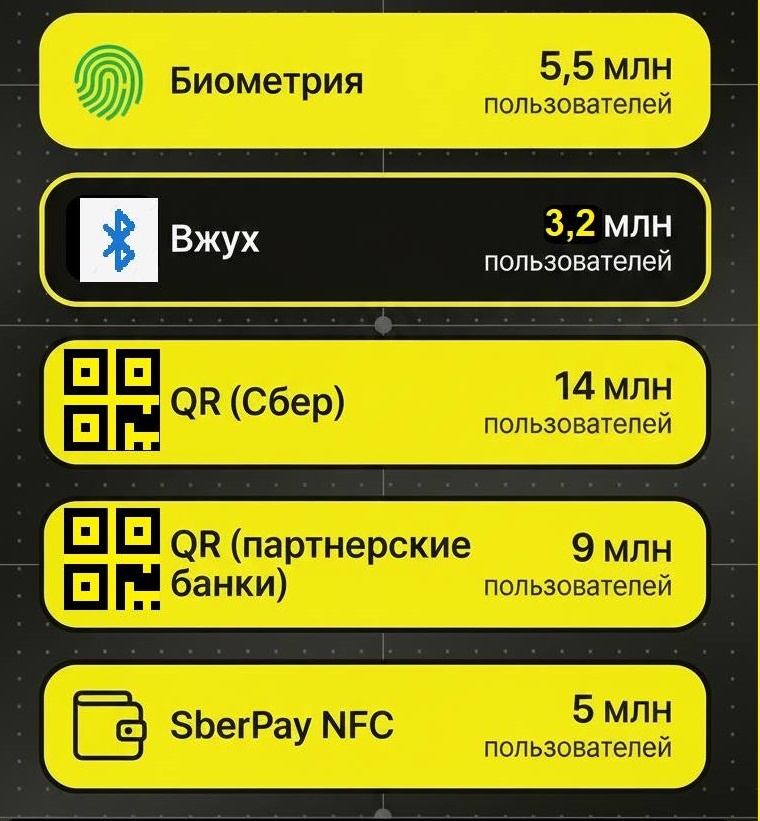

Главный герой отчёта - оплата по биометрии, та самая, где достаточно показать лицо. За год обороты выросли в семь раз - с 21 млрд рублей в 2024 году до 154 млрд в 2025-м. Количество операций тоже впечатляет: с 29 млн до 195 млн транзакций. Биометрию попробовали более 5,5 млн человек, но активными пользователями стали только 1,5 млн. Цифра показательная: "интересно один раз" и "пользуюсь постоянно" - по-прежнему разные категории. И это, кстати, нормально. Не всем нравится идея платить лицом, даже если уверяют, что всё безопасно.

Есть и другие форматы. Например, оплата по QR-коду. Она давно живёт в магазинах, особенно там, где терминал работает через раз. В 2025 году обороты MultiQR выросли до 1,28 трлн рублей. Пользуются этим способом 14 млн клиентов Сбера и ещё 9 млн клиентов банков-партнёров. Масштаб солидный, но для обычного человека QR всё равно часто выглядит как лишнее действие: достань телефон, открой приложение, наведи камеру, подтверди. Карта в этот момент обычно вздыхает с облегчением - её хотя бы не надо "разблокировать лицом".

Отдельная история - платежи без ввода данных карты в интернете. SberPay Ecom в 2025 году использовали 34 млн клиентов, а общий оборот сервиса составил 2,7 трлн рублей. Формально удобно: нажал кнопку - оплатил. Фактически - ещё один слой зависимости от экосистемы. Работает, пока ты внутри. Вышел - начинай сначала.

Ну и, конечно, новинки. Сервис бесконтактной оплаты по Bluetooth с названием "Вжух", который звучит как название фена или детской игрушки. Запущенный в августе для владельцев iPhone, довольно быстро набрал 3,2 млн уникальных пользователей. Они совершили 40 млн транзакций на сумму 34 млрд рублей. В декабре сервис стал доступен и для Android. Цифры красивые, спору нет. Но в реальной жизни это пока больше похоже на технологическую демонстрацию, чем на полноценную замену привычного способа оплаты.

Есть и SberPay NFC - оплата смартфоном на Android. Ежемесячно этим способом пользуются около 5 млн человек, а оборот за 2025 год достиг 1,2 трлн рублей. Массово? Да. Безальтернативно? Пока нет.

Если сложить всё вместе, получается любопытная картина. Карты ещё никуда не делись, но вокруг них уже строят альтернативную реальность. Банки явно пытаются снизить зависимость от пластика, терминалов и старых платёжных схем. С точки зрения инфраструктуры - логично. С точки зрения человека - вызывает вопросы.

Потому что у обычного пользователя есть простое желание: чтобы платёж работал всегда. Без "попробуйте позже", "обновите приложение", "посмотрите в камеру ещё раз". Карта в этом смысле до сих пор удивительно надёжна. Её можно не любить, но она понятна.

Так что 5 трлн рублей - это не столько про восторг от инноваций, сколько про эксперимент в масштабах страны. Кто-то участвует в нём с интересом, кто-то - из любопытства, а кто-то принципиально остаётся при карте. И, похоже, именно этот выбор - использовать или не использовать - сейчас куда важнее любых впечатляющих цифр в банковских отчётах.