Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Введение: Макроэкономический контекст и рыночная конъюнктура

Текущий 2025 год стал переломным для российского долгового рынка. После периода жесткой денежно-кредитной политики, направленной на купирование инфляционных рисков, Банк России (ЦБ РФ) перешел к циклу снижения ключевой ставки. Данный макроэкономический разворот формирует уникальную инвестиционную среду, особенно в сегменте высокодоходных облигаций (ВДО), к которому относится рассматриваемый эмитент — ООО «СибАвтоТранс».

Снижение ключевой ставки, начавшееся в 2025 году и, согласно консенсус-прогнозам и риторике регулятора, имеющее высокую вероятность продолжения в 2026 году, создает фундаментальные предпосылки для переоценки активов с фиксированной доходностью. Облигации, выпущенные в период пиковых ставок, приобретают значительный потенциал роста курсовой стоимости (тела облигации) по мере того, как рыночные доходности будут стремиться вниз вслед за ставкой регулятора.

Однако для эмитентов сегмента ВДО, характеризующихся рейтингами уровня BB и ниже, макроэкономический позитив неразрывно связан с рисками. Снижение ставок часто сопровождает замедление экономической активности, что может оказывать давление на маржинальность и платежеспособность заемщиков с высокой долговой нагрузкой. В этом контексте анализ нового выпуска ООО «СибАвтоТранс» серии 001P-07 требует не только оценки параметров самого инструмента, но и глубокого погружения в финансовую отчетность компании за 9 месяцев 2025 года, чтобы отделить возможности получения сверхдоходности от риска дефолта.

Настоящий анализ базируется на данных бухгалтерской отчетности по РСБУ за 9 месяцев 2025 года, актуальных метриках долгового рынка и анализе кредитного качества эмитента.

2. Профиль эмитента и операционная деятельность

2.1. Рыночное позиционирование и бизнес-модель

ООО «СибАвтоТранс» является специализированным подрядчиком, оперирующим в секторе инфраструктурного строительства и логистики. Основной регион присутствия компании — Ямало-Ненецкий автономный округ (ЯНАО), территория со сложными климатическими условиями, требующая от исполнителей высокой технической экспертизы и наличия специализированного парка техники.

Ключевая специализация компании — инженерная подготовка кустовых площадок нефтяных и газовых месторождений, строительство зимников и технологических дорог, а также оказание транспортных услуг. Бизнес-модель эмитента характеризуется высокой капиталоемкостью и ярко выраженной сезонностью, что находит непосредственное отражение в структуре баланса (накопление запасов в период навигации для выполнения работ в зимний период).

2.2. Концентрация заказчиков и контрактная база

Критически важным фактором кредитоспособности «СибАвтоТранс» является структура его клиентской базы. Компания исторически демонстрирует высокую зависимость от ограниченного круга крупных заказчиков, в первую очередь структур «Газпром нефти». Согласно отчетам рейтинговых агентств, заключенные контракты обеспечивают загрузку мощностей компании вплоть до 2028 года, а ожидаемые поступления в 2025 году оцениваются в сумму свыше 5 млрд рублей.

Такая концентрация имеет двойственный эффект. С одной стороны, наличие долгосрочных контрактов с квазисуверенным заказчиком обеспечивает высокую предсказуемость выручки и снижает риски отсутствия заказов. С другой стороны, это создает риск монопсонии: эмитент обладает слабой переговорной позицией в вопросах ценообразования и сроков оплаты. Задержки платежей со стороны крупного заказчика могут (и, как показывает анализ отчетности, регулярно приводят) к кассовым разрывам у подрядчика, вынуждая его наращивать дорогой оборотный долг.

В 2025 году Национальное Рейтинговое Агентство (НРА) повысило кредитный рейтинг компании до уровня BB|ru| со стабильным прогнозом, отметив рост рентабельности собственного капитала и снижение рисков контрактной базы. Это служит внешним подтверждением устойчивости бизнес-модели на текущем этапе, несмотря на операционные сложности.

3. Финансовый анализ: Итоги 9 месяцев 2025 года (РСБУ)

Анализ финансового состояния проведен на основе представленной бухгалтерской отчетности на 30 сентября 2025 года.

3.1. Динамика выручки и прибыльности

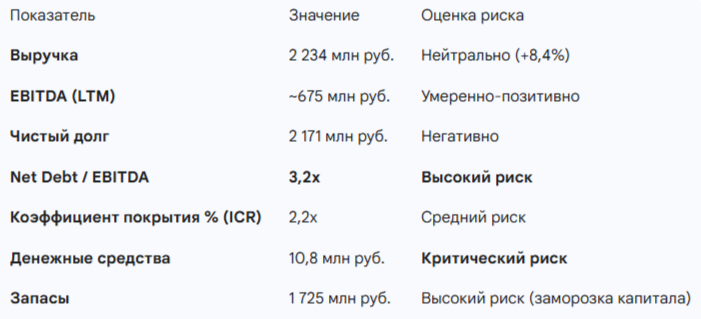

По итогам трех кварталов 2025 года компания продемонстрировала умеренный рост выручки. Объем выручки составил 2 233,8 млн рублей, что на 8,4% выше показателя аналогичного периода прошлого года (2 061,2 млн рублей). Учитывая уровень промышленной инфляции в строительном секторе, реальный физический объем выполненных работ, вероятно, остался на уровне прошлого года или незначительно сократился.

Однако более детальный анализ структуры себестоимости выявляет тревожные тенденции:

- Себестоимость продаж выросла опережающими темпами — на 15,5% (до 1 634,9 млн рублей). Это привело к сокращению валовой прибыли с 645,1 млн рублей до 598,9 млн рублей.

- Сжатие валовой маржи свидетельствует о том, что компания не может полностью перекладывать инфляцию издержек (рост цен на ГСМ, запчасти, зарплаты в северных регионах) на заказчика в рамках действующих контрактов.

Позитивным фактором стала оптимизация управленческих расходов, которые сократились практически вдвое — с 479,3 млн рублей до 238,6 млн рублей. Именно этот фактор позволил компании показать рост прибыли от продаж более чем в два раза — до 360,3 млн рублей.

Чистая прибыль за отчетный период составила 42,5 млн рублей (+19% г/г). Несмотря на положительную динамику, рентабельность по чистой прибыли остается на критически низком уровне — около 1,9%. Это означает, что компания работает с минимальным запасом прочности: любой макроэкономический шок или операционный сбой может мгновенно перевести финансовый результат в отрицательную зону.

Ключевые финансовые метрики (9 мес. 2025, РСБУ)

3.2. Расчет EBITDA и операционная эффективность

Для держателей облигаций ключевым показателем является EBITDA (прибыль до вычета процентов, налогов и амортизации), так как именно она является источником обслуживания долга.

На основе данных отчетности произведен расчет EBITDA за 9 месяцев 2025 года:

- Чистая прибыль: 42,5 млн руб.

- Налог на прибыль: 14,7 млн руб. (текущий + отложенный).

- Проценты к уплате: 231,3 млн руб. (согласно Отчету о движении денежных средств, строка 4123).

- Амортизация: 217,5 млн руб. (согласно Пояснениям к балансу, строка 5640).

EBITDA (9М 2025) = 42,5 + 14,7 + 231,3 + 217,5 = 506 млн рублей.

В годовом выражении (LTM) прогнозная EBITDA составляет около 675–700 млн рублей.

Рентабельность по EBITDA находится на уровне 22,6%, что является приемлемым показателем для капиталоемкой строительной отрасли, однако значительная часть этой прибыли "съедается" процентными расходами.

Коэффициент покрытия процентов (EBITDA / Interest Expense) составляет:

506 / 231,3 ≈ 2,2x.

Данное значение находится в "желтой зоне". Компания способна обслуживать текущие обязательства, но запас прочности невелик. Безопасным уровнем считается коэффициент выше 3,0x.

3.3. Долговая нагрузка и структура обязательств

Анализ пассивов баланса выявляет высокую зависимость эмитента от заемного капитала. По состоянию на 30.09.2025 структура долга выглядит следующим образом:

Чистый долг (Финансовый долг минус Денежные средства) практически равен валовому долгу, так как остаток денежных средств на счетах минимален — всего 10,8 млн рублей.

Коэффициент долговой нагрузки (Net Debt / LTM EBITDA):

2 171 / 675 ≈ 3,2x.

Значение долговой нагрузки выше 3,0x является повышенным даже для строительной отрасли. Хотя рейтинг BB допускает леверидж в диапазоне 3,0–4,0x, сочетание высокой нагрузки с минимальной ликвидностью создает существенные риски рефинансирования. Размещение нового выпуска 001P-07 на 300 млн рублей является критически важным для замещения выбывающих кредитных линий и погашения краткосрочной части лизингового портфеля.

3.4. Анализ ликвидности и оборотного капитала: "Эффект склада"

Наиболее драматичные изменения в отчетности за 2025 год произошли в структуре оборотных активов.

- Запасы (стр. 1210) выросли феноменальными темпами: с 281 млн рублей на начало 2024 года до 1 725 млн рублей на 30.09.2025. Рост более чем в 6 раз.

- Этот "скачок" объясняет дефицит денежных средств. Практически вся ликвидность компании и привлеченные заемные средства были "заморожены" в запасах (сырье, материалы, незавершенное производство).

Интерпретация: Столь резкий рост запасов может иметь два объяснения:

- Позитивное: Подготовка к масштабному зимнему сезону (завоз материалов в навигацию) под гарантированные контракты. В этом случае в 4 квартале 2025 и 1 квартале 2026 года следует ожидать резкого роста выручки и высвобождения денежного потока.

- Негативное: Проблемы со сдачей работ заказчику (накопление "незавершенки"), которую заказчик отказывается принимать по актам КС-2/КС-3.

Учитывая специфику работы на Севере, фактор сезонности является доминирующим, однако масштаб накопления (1,7 млрд руб. при годовой выручке ~3 млрд руб.) выглядит агрессивно и создает риски кассовых разрывов.

4. Оценка инвестиционной привлекательности облигаций серии 001P-07

4.1. Параметры нового выпуска

Эмитент анонсировал размещение выпуска серии 001P-07 со следующими предварительными параметрами:

- Объем эмиссии: 300 млн рублей.

- Срок обращения: 3 года (погашение в декабре 2028 г.).

- Тип купона: Фиксированный.

- Ориентир ставки купона: не выше 26% годовых.

- Периодичность выплат: Ежемесячно (30 дней).

- Амортизация: Предусмотрена (начиная с 20-го купона).

- Эффективная доходность к погашению (YTM): ~29,3%.

4.2. Сравнительный анализ с обращающимися выпусками (Кривая доходности)

На вторичном рынке сложилась аномальная ситуация, характеризующаяся колоссальным разрывом в доходностях между "старыми" и "новыми" выпусками эмитента.

Анализ диспропорции:

Наблюдается явная неэффективность рынка. Старые выпуски (01, 02, 03) торгуются с доходностью, подразумевающей преддефолтное состояние (YTM > 60%). В то же время, "свежий" выпуск 001P-06 и готовящийся 001P-07 оцениваются рынком гораздо оптимистичнее (YTM ~30%).

Причины аномалии:

- Ликвидность: Старые выпуски имеют низкую ликвидность. Розничные инвесторы, напуганные новостями о судебных исках, "сливают" бумаги по любым ценам, продавливая котировки.

- Институциональный спрос: Новые выпуски (05, 06), вероятно, выкупаются при участии институциональных инвесторов или организаторов, которые ориентируются на фундаментальный анализ и рейтинг BB, а не на панические настроения физических лиц.

4.3. Фактор снижения ключевой ставки ЦБ РФ

В условиях цикла снижения ставок, начавшегося в 2025 году, выпуск 001P-07 с фиксированным купоном 26% приобретает свойства "защитного" актива с потенциалом курсового роста.

- Механизм: Если в 2026 году ключевая ставка опустится, например, до 12-13%, рыночная норма доходности для риска уровня BB снизится с текущих 28-30% до 18-20%.

- Эффект: Облигация с купоном 26% станет крайне привлекательной, и ее цена вырастет выше номинала.

- Итог: Инвестор в 001P-07 получает двойную выгоду: высокий текущий поток и переоценку тела облигации.

В отличие от флоатеров (облигаций с плавающим купоном), чья доходность будет падать вслед за ставкой ЦБ, выпуск 001P-07 позволяет "зафиксировать" высокую доходность на 3 года вперед.

5. Риск-профиль: Анализ "Подводных камней"

Несмотря на привлекательную доходность, инвестиция в долг «СибАвтоТранс» сопряжена с существенными рисками, которые инвестор обязан учитывать.

5.1. Инцидент с банкротством (Август 2025)

В августе 2025 года в информационном поле появилась критическая новость: контрагент ООО «СибАвтоКом» подал заявление о банкротстве «СибАвтоТранс» из-за просроченной задолженности.

- Развязка: Дело было прекращено уже в октябре 2025 года, так как должник полностью погасил обязательства.

- Вывод для инвестора: Тот факт, что контрагенту пришлось прибегнуть к крайней мере (иску о банкротстве) для взыскания долга, свидетельствует о крайне жестком управлении ликвидностью или реальных кассовых разрывах летом 2025 года. Это подтверждает тезис о том, что ликвидность — "ахиллесова пята" эмитента. Риск повторения технических просрочек остается высоким.

5.2. Отраслевые и климатические риски

Бизнес компании полностью зависит от погодных условий ("фактор зимы"). Аномально теплая зима может сократить период эксплуатации зимников, что приведет к срыву объемов работ и невозможности реализовать накопленные запасы. Учитывая кредитное плечо, один неудачный сезон может стать фатальным.

5.3. Риск рефинансирования

У компании практически нет собственных денежных средств. Обслуживание текущего долга и погашение оферт возможно только за счет привлечения нового долга (рефинансирования). Если в какой-то момент долговой рынок закроется для эмитентов рейтинга BB (например, из-за геополитического шока), «СибАвтоТранс» столкнется с неминуемым дефолтом.

6. Выводы

6.1. Резюме инвестиционной идеи

Облигации СибАвтоТранс-001P-07 представляют собой классическую идею с высокой доходностью на падающем рынке ставок.

- Драйвер роста: Фиксация купона 26% на 3 года в начале цикла смягчения ДКП ЦБ РФ.

- Спекулятивный потенциал: Возможность заработать ~35-40% годовых (купон + рост цены) при реализации позитивного сценария.

- Фундаментальная опора: Рейтинг BB|ru| и огромный портфель заказов.

6.2. Сравнение стратегий

Для инвестора существует дилемма выбора между новым выпуском и старыми бумагами:

- Консервативный подход : Покупка 001P-07 на первичном размещении.

Плюсы: Покупка по номиналу, отсутствие "навеса" продавцов, высокая ликвидность на старте, ежемесячный купон. Прозрачное ценообразование.

Минусы: Доходность ниже, чем у старых выпусков (29% против 60%). - Агрессивный подход: Покупка 001P-01 или 001P-03 на вторичном рынке.

Плюсы: Потенциальная доходность >60%. Если компания не допустит дефолта в ближайшие 1-2 года, доходность будет феноменальной за счет дисконта к номиналу (покупка за 60% от номинала).

Минусы: Низкая ликвидность (сложно купить/продать большой объем). Риск того, что рынок "знает что-то", чего нет в отчетах (дистресс-цена).

6.3. Заключение

Выпуск СибАвтоТранс-001P-07 рекомендуется к покупке инвесторам с высокой толерантностью к риску, формирующим портфель высокодоходных облигаций.

Инструмент выглядит более сбалансированным по соотношению "риск/доходность/ликвидность", чем старые выпуски компании. Текущая ставка купона (~26%) содержит достаточную премию за кредитный риск эмитента и риск ликвидности.

Учитывая цикл снижения ставки ЦБ в 2025-2026 годах, дюрация выпуска будет играть на руку инвесторам. Однако, учитывая критически низкий уровень денежных средств на балансе и инцидент с иском о банкротстве, доля данного эмитента в портфеле не должна превышать 3% для обеспечения достаточной диверсификации.

Ключевой фактор мониторинга: Способность компании в 1-м квартале 2026 года трансформировать гигантские запасы (1,7 млрд руб.) в выручку и денежный поток. Отчетность за 2025 год станет решающим маркером жизнеспособности бизнес-модели.

Прочитал - не скупись, поставь ❤️ .Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.