Вы нашли идеальную квартиру, проверили выписку из ЕГРН — чисто. Но это лишь 30% проверки. 70% риска — это скрытые долги продавца, которые могут всплыть через полгода и лишить вас жилья по закону о банкротстве.

В этой статье — не просто страшилки, а инструкция по выживанию:

- Как правильно запросить кредитную историю (КИ) продавца.

- Чек-лист из 4 пунктов: на что смотреть в 20-страничном отчёте за 2 минуты.

- Конкретные статьи закона, которые используют кредиторы, чтобы оспорить вашу сделку (ст. 61.2 и 61.3 ФЗ-127).

Почему выписки из ЕГРН НЕДОСТАТОЧНО? Закон на стороне кредиторов.

Росреестр фиксирует обременения, наложенные на квартиру (ипотека, арест). Но не показывает долги, которые висят на самом продавце: кредиты, микрозаймы, долги по алиментам и ЖКХ.

Когда сумма таких долгов превышает 500 000 ₽, а просрочка длится от 3 месяцев, кредитор может инициировать банкротство продавца. И здесь «просыпаются» статьи Федерального закона №127-ФЗ «О несостоятельности (банкротстве)», которые ставят под удар уже завершённые сделки.

Запомните две ключевые статьи:

- Статья 61.3 — «Сделка с предпочтением» (главная угроза).

Суть: Если продавец был уже неплатёжеспособен, а вы купили у него квартиру в последние 6 месяцев до подачи заявления о его банкротстве, такую сделку могут оспорить.

Ловушка: Кредиторам нужно доказать, что вы, как покупатель, знали или должны были знать о долгах продавца. Ваша единственная защита — доказать свою добросовестность. А как это сделать? Предъявить суду, что вы запрашивали и анализировали кредитную историю и не нашли в ней признаков катастрофы. - Статья 61.2 — «Подозрительная сделка».

Суть: Если квартира была продана по явно заниженной цене (например, родственнику или вам «по срочному» случаю) в течение 3 лет до банкротства, её также могут отменить. Или продажа по двум договорам (основной и так называемые "неотделимые улучшения") с передачей денег по расписке.

Вывод: Без проверки КИ вы не можете доказать свою добросовестность. Вы — лёгкая цель для финансового управляющего в деле о банкротстве.

ЧАСТЬ 1: КАК ЗАПРОСИТЬ КРЕДИТНУЮ ИСТОРИЮ.

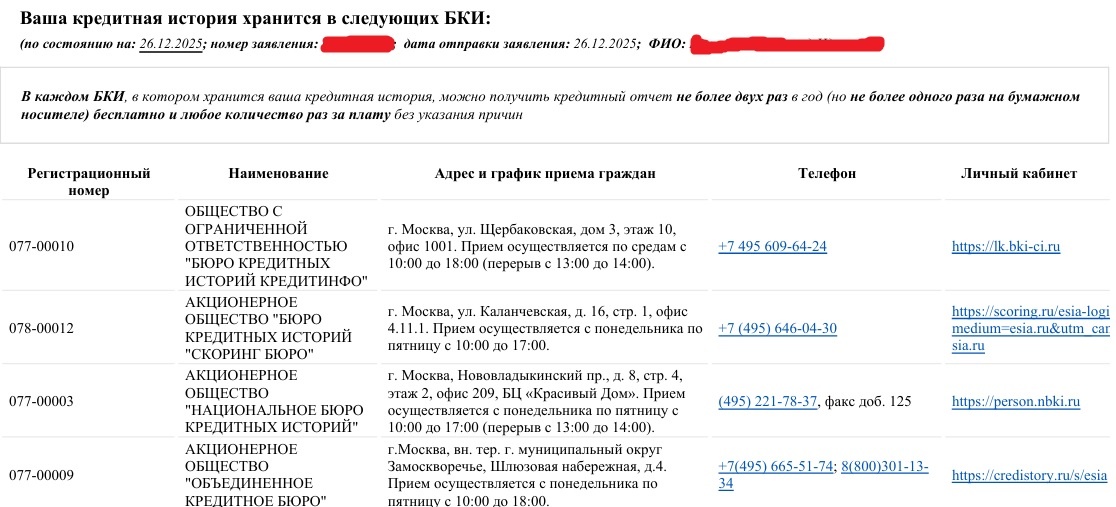

Первое, что нужно сделать — запросить у продавца справку о том, в каких бюро кредитных историй (БКИ) хранятся его данные. Эту справку можно бесплатно через «Госуслуги». Без неё вы не узнаете, в какое именно бюро обращаться за полным отчётом.

Вот как выглядит эта ключевая справка:

Совет: проверяйте сразу в двух БКИ.

Опыт показывает, что наиболее полную картину даёт запрос кредитной истории сразу в двух крупнейших бюро: «ОКБ» и «НБКИ».

Почему это обязательно? Бывает так, что один банк передаёт данные только в ОКБ, а МФО — только в НБКИ. В итоге, если запросить отчёт только в одном бюро, вы можете увидеть лишь часть задолженностей и пропустить критически важные просрочки.

Запросить свой отчёт в каждом бюро бесплатно 2 раза в год. Поэтому просто попросите продавца предоставить вам два документа — из ОКБ и НБКИ. Это займёт у него 15 минут, но станет для вас 100% гарантией, что вы не купите квартиру вместе со скрытыми долгами.

КИ из ОКБ можно получить по этой ссылке - https://credistory.ru

Внесите в предварительный договор купли-продажи условие:

«Продавец обязуется предоставить Покупателю актуальную кредитную историю не позднее, чем за 3 дня до основной сделки. Непредоставление отчёта является основанием для одностороннего отказа Покупателя с возвратом задатка в двойном размере».

ЧАСТЬ 2: ЧТО СМОТРЕТЬ В ОТЧЁТЕ? ЧЕТЫРЕ КЛЮЧЕВЫХ ПОЛЯ

Ищите 4 красных флажка:

- «Просроченная задолженность» / «Негативная информация».

Идеал — 0₽. Любая сумма, особенно с пометкой 90+ (просрочка свыше 90 дней) — критический сигнал. - «Общая сумма текущей задолженности».

Огромный долг (миллионы) при продаже единственной квартиры — вопрос: куда денутся деньги от продажи? На погашение долгов или они будут выведены? - «История запросов».

Частые запросы от МФО (микрофинансовых организаций) или коллекторских агентств за последние 3-6 месяцев означают отчаянные поиски денег и долговую яму. - «Кредитный рейтинг».

Низкий балл (например, в НБКИ — ниже 600 из 850) — это итоговая «оценка» высокого риска.

📌 Пример для суда: «На момент сделки в КИ продавца отсутствовали текущие просрочки, а кредитный рейтинг соответствовал средним значениям, что не давало мне оснований полагать о его предбанкротном состоянии». Это — ваше доказательство добросовестности.

ЧАСТЬ 3: КАК СЕБЯ ОБЕЗОПАСИТЬ ОКОНЧАТЕЛЬНО?

- Дополните проверкой на сайте ФССП (судебные приставы) — долги по алиментам и штрафам.

- Используйте перевод денег через банковский аккредитив. Деньги не попадут продавцу, пока вы не станете полноправным собственником в Росреестре.

Итог: Ваш алгоритм на 15 минут

- Попросите свежий кредитный отчёт.

- Проверьте 4 ключевых поля (просрочки, общий долг, запросы от МФО, рейтинг).

- Дополните проверкой на сайте ФССП (бесплатно, по ФИО). Также важно проверить в реестре банкротов и проверить наличие исков на сайте судов.

- Настаивайте на расчётах через банковский аккредитив.

- Храните отчёт. Это ваше главное доказательство добросовестности на случай суда по статье 61.3 ФЗ-127.

Незнание закона не освобождает от последствий. Потратьте 15 минут сейчас, чтобы не потерять годы и миллионы в суде потом.