Инвестиционный ландшафт меняется. Быстро. Порой — стремительно. Еще вчера инвестор гонялся за спекулятивной доходностью на волатильных акциях, а сегодня он в растерянности вглядывается в горизонт, ища точку опоры. Гарантий. Предсказуемости. Именно в такие моменты на первый план выходят инструменты, которые в погоне за сверхприбылью часто незаслуженно называют «скучными». Облигации федерального займа.

И среди них — особый, притягательный в текущих условиях выпуск. ОФЗ 26252. Пришло ли время его покупать? Давайте разбираться. Вместе.

Защита и предсказуемость: новая роскошь

В мире, где неожиданность стала нормой, предсказуемость — это новая инвестиционная роскошь. И ОФЗ, как долговые обязательства государства, — именно тот актив, который эту роскошь предоставляет. Они не подвержены тем головокружительным взлетам и падениям, что характерны для акций. Нет здесь и драмы корпоративных банкротств. Риск? Он, безусловно, есть — кредитный риск эмитента, то есть России. Но для рублевого инвестора это верхняя планка надежности внутри национальной юрисдикции.

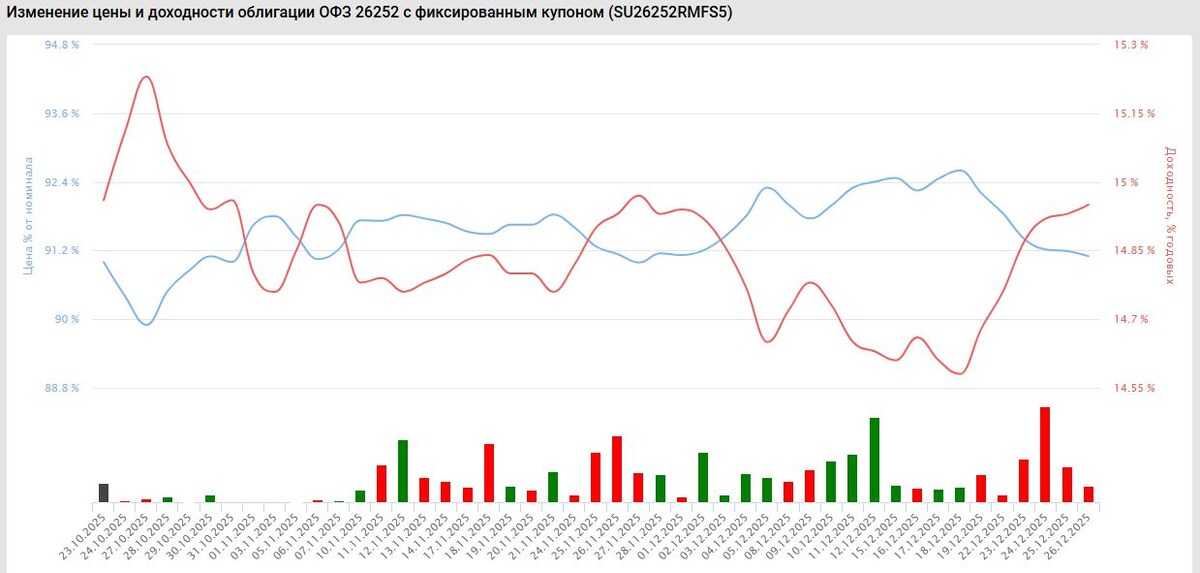

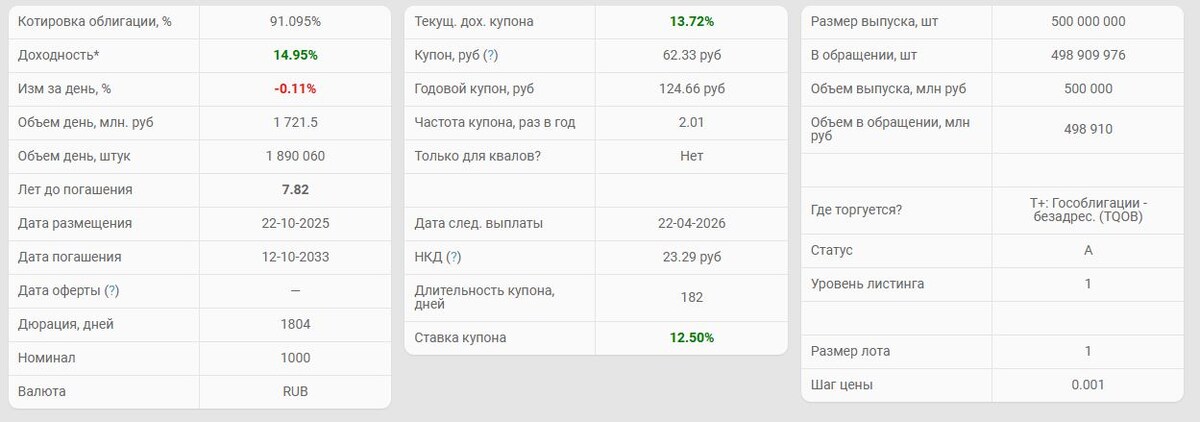

ОФЗ 26252 — это долгосрочная история. Очень долгосрочная. Погашение — 12 октября 2033 года.

Почти целое десятилетие! Для кого это? Для тех, кто мыслит стратегически. Кто хочет «положить» часть капитала в инструмент с гарантированным возвратом номинала и фиксированным купонным доходом. И забыть? Нет. Но спать спокойно — да.

Магия фиксированного купона: 12.5% годовых — это много или мало?

А теперь — к главному. К купону. 62.33 рубля на одну облигацию два раза в год. Это 12.5% годовых к номиналу. Цифра, которая сегодня, на первый взгляд, не заставляет сердце биться чаще.

— Да в моем банке по вкладу предлагают больше! — восклицает скептик.

И он будет прав. Пока.

Но инвестиция — это всегда взгляд в будущее. А будущее, судя по всему, несет нам принципиально иные процентные реалии. Ключевая ставка Банка России, достигнув исторического максимума, начала долгожданное, осторожное снижение. И это — только начало. Большинство аналитиков сходится во мнении: 2026-2027 годы пройдут под знаком последовательного, возможно, даже уверенного снижения ставки. А следом — как тень за предметом — поползут вниз и ставки по депозитам. До 10%... потом до 8%... а там, глядишь, и до довоенных 5-6%.

И вот теперь — вопрос. Что будет с вашим банковским вкладом, открытым сегодня под «соблазнительные» 14%, когда через год он закончится? Правильно. Вы пойдете реинвестировать средства. Но уже под 9%. А еще через год — возможно, под 7%.

А что будет с владельцем ОФЗ 26252? Абсолютно ничего. Он будет продолжать получать свои 62.33 рубля с каждой облигации дважды в год. Каждый год. До самого 2033-го. Фиксация доходности — вот в чем здесь сверхценность. Вы как будто заключаете договор с будущим: «Я готов принять 12.5% сегодня, чтобы гарантированно получать их и тогда, когда все вокруг будут довольствоваться вдвое меньшим».

Это — стратегическая победа над временем.

Эффект второй: рост цены. Когда падающие ставки работают на вас

Но и это еще не все! Фиксированный купон — лишь одна сторона медали. Вторая, не менее важная, — потенциальный рост рыночной цены облигации.

Здесь работает железное правило долгового рынка: когда ключевая ставка снижается, цена существующих облигаций с более высоким купоном — растет. Зачем покупать новые ОФЗ с купоном, например, 9%, если можно купить на вторичном рынке старые с купоном 12.5%? Правильно — за дорого. Спрос на них взлетит, а значит, вырастет и цена.

Представьте: вы купили бумагу не по 100% номинала (1000 руб.), а, скажем, по 90%. И получаете все те же 12.5% к номиналу. Ваша эффективная доходность к погашению становится еще выше! А если вы решите продать бумагу досрочно в период низких ставок — вы, с большой вероятностью, продадите ее с премией. С капитальным доходом.

Таким образом, инвестор получает два источника потенциальной выгоды: 1) стабильный высокий купонный поток и 2) возможность прироста курсовой стоимости. Комбинация, достойная внимания.

Так кому же подходит ОФЗ 26252? Портрет инвестора

Итак, в каком случае эта инвестиция не просто оправдана, а блестяща?

- Консерваторам, ищущим убежища. Тем, кто устал от рыночных качелей и хочет зафиксировать доходность на десятилетие вперед.

- Долгосрочным стратегам. Например, для формирования будущей пенсии, создания фонда на образование детей. Купил — и забыл на годы, получая купоны.

- Тем, кто верит в цикл снижения ставок ЦБ. Это ключевое. Ваша убежденность в этом тренде — основа для принятия решения.

- Инвесторам, желающим диверсифицировать портфель. Даже агрессивному портфелю нужна «тихая гавань». 20-30% в таких ОФЗ резко снизят общую волатильность.

Но — важно! — есть и обратная сторона. Если ваша цель — быстрый заработок на колебаниях, если вы ждете нового витка роста ставок (маловероятно, но - вдруг!), если вам могут срочно понадобиться эти деньги до 2033 года (помним о возможной волатильности цены на горизонте 1-3 лет) — тогда этот инструмент не для вас.

Риски? Разберем и их. Без розовых очков

Никакая инвестиция не обходится без рисков. И их надо называть.

- Процентный риск (риск роста ставок). Если ЦБ по какой-то причине резко повысит ставку, цена ОФЗ 26252 на вторичном рынке упадет. Для покупателя «до погашения» это не критично, но досрочная продажа будет убыточной.

- Инфляционный риск. 12.5% — это доходность номинальная. Если ГОДОВАЯ инфляция (в среднем) за десятилетие окажется выше, реальная доходность (номинал минус инфляция) может стать низкой или даже отрицательной. ОФЗ-ИН (с индексируемым номиналом) здесь надежнее.

- Ликвидность. Хотя рынок ОФЗ ликвиден, в моменты крайней рыночной паники продать большой объем без проскальзывания цены может быть сложно.

- Кредитный риск. Риск дефолта эмитента. Минимален для ОФЗ, но, как показывает мировая история, не равен абсолютному нулю.

Итог: почему именно сейчас?

Многие финансовые аналитики правы: ОФЗ 26252 — отличный вариант для тактических инвестиций. Почему тактических? Потому что «окно возможностей» с такими купонами не вечно. Новые выпуски будут - вероятно - уже с более низкой доходностью. И когда это осознает массовый инвестор, спрос на старые выпуски взлетит, а возможность купить их по привлекательной цене — исчезнет.

Сейчас — момент, когда высокая доходность прошлого цикла встречается с низкими ставками будущего. Момент стыка. Поймать его — значит заключить выгодную сделку со временем.

Фиксация доходности на пике. Потенциал роста цены на понижении. Два в одном. Для вдумчивого, консервативного инвестора, смотрящего на десять шагов вперед, это не просто «время купить». Это — время зафиксировать будущее.

И пока рынок суетится в поисках сиюминутной выгоды, умный капитал тихо занимает стратегические позиции. На десятилетие. Возможно, вам стоит присоединиться?

Данная публикация не является индивидуальной инвестиционной рекомендацией (ИИР). Перед принятием финансовых решений проведите собственный анализ или обратитесь за помощью к финансовым консультантам.

Спасибо за лайки и подписку на канал!

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.