Недавно меня спросили о том, есть ли смысл открывать вклад на ребенка. И поскольку вопрос был задан после статьи о налогах на вклад, сразу стало понятно, что интересен именно вопрос налогообложения. Жалко только, что человек удалил свое сообщение, не получилось у меня сделать красивый скриншот к статье.

Детский - не детский счет

Сейчас в банках можно открыть дебетовую карту даже на очень маленького ребенка. А в своем мобильном приложении ребенок младше 14 лет может открыть накопительный счет и получать небольшую копеечку по нему. У меня вот старший ребенок открыл такой счет. Но давайте разбираться в деталях.

Когда ребенку заводили карту, это делал один из родителей. Он же видит эту карту в своем мобильном банке, имеет полный доступ ко все финансам ребенка. Когда второй родитель пытается перевести деньги на карту ребенка по его номеру телефона, он видит в качестве получателя второго родителя, а не ребенка. И тут все дело в том, что пока сыну нет 14 лет, он не может открыть счет на свое имя. То есть карта привязана к отдельному номеру телефона, есть свой мобильный банк на ребенка, но это все равно счет родителя. А это значит, что и доход по накопительному счету - это доход родителя, а значит он автоматом плюсуется с другими доходами по вкладам. И дальше я думаю, что можно не продолжать. Если доход по вкладам/накопительным счетам превысил определенный порог - здравствуй налог. И в данном случае доход по накопительным счетами плюсуется к доходу по вкладу и образует общую базу для расчета налога.

Подросток старше 14 лет

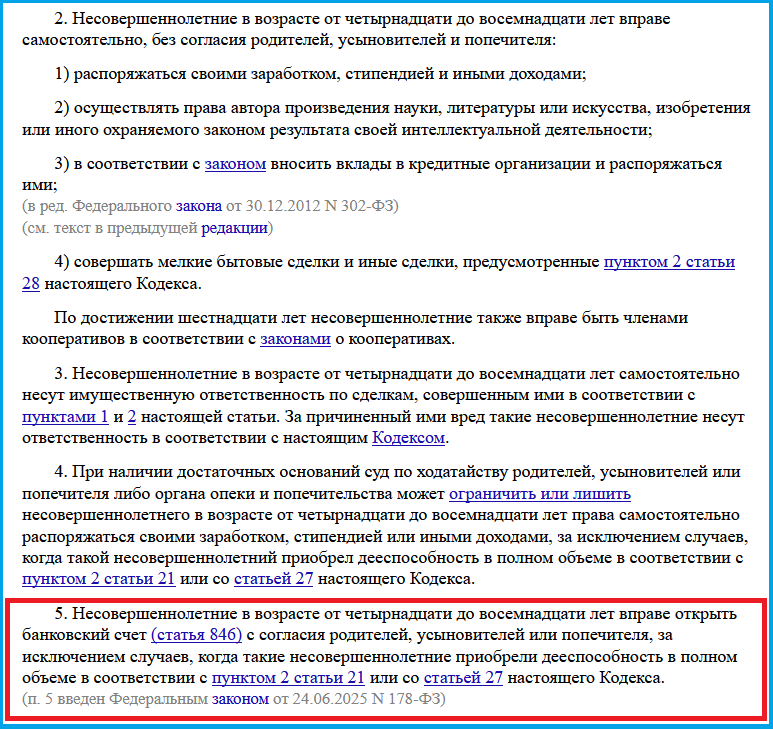

Если ребенку больше 14 лет, то он может открыть карту, вклад или накопительный счет уже на свое имя. Это прям так и написано в статье 26 ГК РФ. Но что бы открыть вклад, ему надо будет предоставить разрешение от родителя, это опять же указано в законе. Но, честно говоря, я не знаю как на практике банк просит предоставить согласие родителей.

Несовершеннолетний старше 14 лет уже сам будет получать налоговое уведомление на уплату налогов. Но его родитель может получить уведомление за него в МФЦ. А еще родитель может зарегистрироваться за ребенка в личном кабинете на сайте ФНС.

И налоги ребенка старше 14 лет - это его налоги, а не налоги родителя. У него отдельный лицевой счет, отдельные вычеты. Правда если ребенок забудет уплатить налог, ФНС начнет процедуру его взыскания и вот тут уже придут к родителям или опекунам.

Так, что в целом, если дать подростку денег, то можно сэкономить на НДФЛ, ведь у вас будет своя база для расчета налога, у него - своя. Про морально-этическую сторону вопроса я сейчас говорить не хочу. Но хочу рассказать, что я в свое время открыла вклад на маму через ФинУслуги и, к сожалению, получала его уже я... Поэтому открывая вклад на кого-то еще, даже если все сейчас вроде бы прекрасно, стоит хорошенько подумать.

Но в то же время на передаче денег ребенку можно попробовать построить интересную стратегию. Можно перед ребенком поставить вопрос ребром, что это деньги на его образование и они пойдут на оплату обучения в ВУЗе, но если он поступит на бюджет... Но этот трюк конечно не со всеми пройдет, и тут главное не перегнуть палку. Но вот лично я до сих пор помню, что когда в мае я поступила в ВУЗ, мама отдала мне деньги, которые у нее были припасены на репетиторов и я купила первый мобильный телефон, SAMSUNG C45. Мы тогда жили не богато, поэтому для меня это было очень круто, а у кого-то из моих одноклассников сотовые телефоны уже были. И именно поэтому мне кажется, что на передаче денег подростку вполне можно построить какие-то договоренности с ним, чтобы убить двух зайцев сразу. Но моему старшему пока нет 14 лет, поэтому я пока говорю в теории.

ФинУслуги - нет

Те, кто давно на меня подписан, знают, что я и сама пользуюсь сервисом ФинУслуг для открытия вкладов и часто пишу про него в своем блоге. И вот тут к сожалению я должна констатировать, что этот сервис недоступен людям до 18 лет! То есть открыть первый вклад по хорошей акционной ставке на ребенка не получится. Но если вы еще не пользовались сервисом ФинУслуг, вот тут можно посмотреть какие предложения действуют сейчас для новых клиентов. У них есть например, вклад "Надежный прайм" от Дом.РФ под 30%, но положить на счет можно не более 50 000 рублей на 3 или 6 месяцев. А есть еще "Надежный старт" от Дом.РФ под 22% на 1 месяц или под 18% на 6 месяцев, но сюда можно положить до 500 000 рублей. И оказывается, что если у вас есть 500к, то выгоднее открыть надежный старт под меньшую ставку, но за пол года это принесет больше, чем если открывать "Надежный прайм" на 50к и какой-то другой вклад на 6 месяцев под меньшую ставку.

И поскольку сейчас появилось очень много вкладов без капитализации процентов, доход можно легко прикинуть в калькуляторе по формуле: сумма х ставка х количество дней / 365. Еще в интернете можно легко найти специальные калькуляторы вкладов, где можно посчитать доход, в том числе при наличии капитализации процентов. А еще можно все то же самое самостоятельно посчитать в экселе, было бы желание.

Чтобы не пропускать мои публикации, подписывайтесь на канал в ТГ или МАКС. А еще у меня есть ТГ канал где я размещаю информацию о маркетинговых акциях и промокоды на скидки.