Представьте: вы открываете банковскую выписку и видите, что за год на ваших вкладах и счетах «накапало» 150 000 рублей процентов. Первая мысль — надо ли с этих денег платить налог? Всего несколько лет назад эта сумма почти целиком была бы объектом внимания налоговой. Но в 2026 году правила кардинально изменились в пользу обычных людей. Благодаря решению Центробанка, которое он принял накануне Нового года, подавляющему большинству вкладчиков не придётся даже думать об НДФЛ. Давайте разберёмся, как работает новый механизм и почему ставка в 16% — это отличная новость для вашего кошелька.

Главное изменение: откуда взялась цифра в 160 000 рублей?

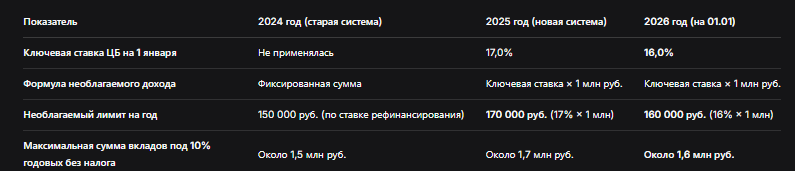

Всё началось с налоговой реформы, которая вступила в силу с 1 января 2025 года. Раньше существовала фиксированная необлагаемая сумма дохода по вкладам. Теперь она стала «плавающей» и напрямую привязана к ключевой ставке Банка России.

Суть правила проста: Государство разрешает вам получить определённую сумму процентного дохода по всем вашим рублёвым вкладам и счетам абсолютно без налога. Эта сумма вычисляется по формуле:

Необлагаемый лимит = Ключевая ставка ЦБ на 1 января × 1 000 000 рублей

Что произошло 22 декабря 2025 года? Центральный банк РФ снизил ключевую ставку до 16,0% годовых и сообщил, что она сохранится как минимум до середины февраля 2026 года. Это решение оказалось финальным в году, а значит, именно ставка 16,0% будет действовать на 1 января 2026 года.

Производим расчёт: 16,0% × 1 000 000 руб. = 160 000 рублей.

Именно эту сумму — 160 000 рублей — вы можете получить в виде процентов по всем своим рублёвым банковским вкладам и счетам в 2026 году, не заплатив ни копейки налога.

Сравнительная таблица: как рос необлагаемый лимит

Чтобы понять масштаб изменений, взгляните на динамику:

Важный нюанс: лимит в 1 миллион рублей в формуле — это условный множитель, а не предельная сумма ваших вкладов. У вас на счетах может лежать 5, 10 или 15 миллионов. Налог будет рассчитываться только с той части процентного дохода, которая превысит лимит в 160 000 рублей.

Как работает механизм начисления? Почему ставка может измениться в течение года?

Это самая хитрая часть нового правила, которую многие упускают. Необлагаемый лимит не является фиксированным на весь год. Он рассчитывается ежемесячно!

Правило такое: Налоговая база (тот самый доход, который может облагаться) рассчитывается каждый месяц как превышение ваших накопленных процентов над условным «безопасным» доходом. А этот «безопасный» доход считается исходя из ключевой ставки, действующей на 1-е число каждого месяца.

Простыми словами: Каждое 1-е число месяца налоговая как бы говорит: «На сегодня ключевая ставка X%. Значит, с сегодняшнего дня и до конца месяца вы можете без налога получать доход из расчёта X% годовых на 1 млн рублей».

Пример для понимания:

Допустим, вы весь 2026 год продержали вклад в 2 млн рублей под 12% годовых.

- Доход за год: 2 000 000 руб. × 12% = 240 000 руб.

- Необлагаемый лимит (если бы ставка не менялась): 160 000 руб.

- Превышение: 240 000 – 160 000 = 80 000 руб.

- Налог к уплате (13%): 80 000 × 13% = 10 400 руб.

Но! Если в июле 2026 года ЦБ вдруг повысит ключевую ставку до 17%, то необлагаемый лимит с 1 августа пере считается в сторону увеличения. В итоге ваш совокупный налог за год может оказаться меньше, так как за август-декабрь «безналоговый коридор» будет шире.

Ваша задача проста: не следить за этими ежемесячными пересчётами. Этим автоматически займутся ваш банк и Федеральная налоговая служба (ФНС). Банк передаст в ФНС данные о всех ваших процентных доходах, а ФНС сама всё посчитает и, если налог возникнет, пришлёт вам уведомление не позднее 1 декабря 2027 года.

Кому нужно беспокоиться? Проверяем свой «налоговый риск»

Новые правила созданы так, чтобы освободить от хлопот рядовых вкладчиков. Задуматься о налоге стоит, только если ваш совокупный процентный доход со всех рублёвых счетов и вкладов за год явно превышает 160 000 рублей.

Считаем вместе, когда может возникнуть налог:

Формула для грубой прикидки: Сумма ваших вкладов × Средняя процентная ставка по ним > 160 000 руб.

- У вас 1,5 млн рублей под 11%: 1 500 000 × 0,11 = 165 000 руб. Превышение всего 5 000 руб. Налог — 650 рублей (и то, если ставка не повысится).

- У вас 3 млн рублей под 10%: 3 000 000 × 0,10 = 300 000 руб. Превышение — 140 000 руб. Потенциальный налог — 18 200 рублей.

- У вас 5 млн рублей под 9%: 5 000 000 × 0,09 = 450 000 руб. Превышение — 290 000 руб. Потенциальный налог — 37 700 рублей.

Практический совет: Если у вас крупная сумма, разделите её между несколькими банками. Льготный лимит в 160 000 рублей считается на человека, а не на банк. Все банки отчитаются о ваших доходах в одну ФНС, которая их суммирует.

Что НЕ попадает под это правило?

- Проценты по валютным вкладам. По ним действует отдельный порядок: весь полученный доход пересчитывается в рубли по курсу ЦБ и полностью облагается НДФЛ по ставке 13% (или 15% для высоких доходов).

- Доходы от инвестиций (дивиденды, купоны по облигациям, рост стоимости акций). Для них свои правила налогообложения (ИИС, льготы по долгому владению).

- Средства на счетах эскроу (для покупки новостроек). Проценты по ним не облагаются НДФЛ вовсе.

Что делать вкладчику в 2026 году? Пошаговая инструкция

- Не паниковать. Для 99% вкладчиков ничего не изменилось. Налог коснётся лишь тех, у кого на счетах лежат миллионы.

- Оцените свои активы. Прикиньте общую сумму рублёвых вкладов и их среднюю ставку. Если простое умножение даёт цифру сильно больше 160 000 руб., переходите к шагу 3.

- Рассмотрите альтернативы. Часть средств можно перевести на:

Карты с процентом на остаток. Важно: проценты по таким карточным счетам включаются в общий доход по вкладам и участвуют в расчёте налога!

Облигации федерального займа (ОФЗ) или корпоративные облигации. Купонный доход по ним облагается НДФЛ, но у них часто более высокая доходность, которая может нивелировать уплату налога. Для ОФЗ есть дополнительные льготы.

Индивидуальный инвестиционный счет (ИИС). Даёт право на налоговые вычеты (тип А или Б), что может быть выгоднее, чем вклад. - Ничего не декларируйте самостоятельно. Дождитесь уведомления от ФНС (если оно придёт). Оплатить налог нужно будет до 1 декабря 2027 года.

- Следите за ключевой ставкой. Если ЦБ её повысит в течение года, ваш необлагаемый лимит вырастет, а потенциальный налог — уменьшится.

Частые вопросы и мифы

Вопрос: Я открыл вклад в декабре 2025 года на 2 млн под 15%. Будет ли налог в 2026 году?

Ответ: Да, будет рассчитываться. Налог считается с дохода, полученного именно в 2026 году, независимо от даты открытия вклада.

Вопрос: Если у меня вклады в трёх разных банках, и в каждом доход меньше 160 000, но в сумме больше, я заплачу налог?

Ответ: Да, заплатите. Налоговая суммирует все ваши доходы из всех банков. Лимит установлен на человека, а не на счёт.

Вопрос: Я пенсионер, у меня небольшие сбережения. Мне нужно что-то делать?

Ответ: Абсолютно ничего. Новая система как раз защищает вас. С высокой вероятностью ваш процентный доход даже не приблизится к лимиту.

Миф: «Чтобы избежать налога, нужно закрыть все вклады до конца года».

Реальность: Это бессмысленно. Налог рассчитывается с реально полученных процентов. Если вы получили их, они участвуют в расчёте, даже если вы потом сняли деньги.

Бесплатная консультация юриста

Итог: 2026 год — время спокойствия для вкладчиков

Решение ЦБ сохранить ключевую ставку на уровне 16% на старте 2026 года — это хороший сигнал для финансовой стабильности и для кошельков граждан.

- Лимит в 160 000 рублей — щедрый. Он покрывает процентный доход с суммы около 1,6 млн рублей под 10% годовых. Для большинства семей это комфортный и защищённый от налога объём сбережений.

- Система работает автоматически. Вам не нужно изучать сложные формулы. Банки и ФНС всё сделают за вас, а уведомление придёт только в случае необходимости.

- Есть пространство для манёвра. Если вы обладатель крупной суммы, у вас есть время до конца года, чтобы распределить средства оптимальным образом, возможно, рассмотрев инструменты фондового рынка с учётом их налоговых особенностей.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главный вывод прост: продолжайте спокойно копить, получайте проценты и помните, что государство создало широкую «буферную зону», чтобы ваши сбережения росли без лишних фискальных забот.