Представьте, что вы приближаетесь к пенсионному возрасту и вдруг вспоминаете: а ведь у меня где-то есть пенсионные накопления! Эти деньги, отложенные государством или вами лично, лежат на специальном счёте. Можно ли их получить? Оказывается, не просто можно, а в некоторых случаях — выгодно получить сразу всю сумму целиком. Более того, из-за ежегодной индексации прожиточного минимума в 2026 году шанс получить единовременную выплату станет выше, чем в 2025. Давайте разберёмся, кто имеет на это право, как работает неочевидная формула расчёта и почему стоит, возможно, немного подождать.

Кто такие предпенсионеры и при чём здесь накопления?

Для начала определимся с понятиями. Предпенсионер — это человек, которому до выхода на страховую пенсию по старости осталось 5 лет или меньше. Этот статус даёт ряд социальных гарантий. Но нас интересует другое: именно в этот период (а также после наступления пенсионного возраста) можно распорядиться своими пенсионными накоплениями.

Что такое пенсионные накопления? Это часть вашей будущей пенсии, которая формировалась:

- За счёт страховых взносов работодателей в период с 2002 по 2013 год для родившихся в 1967 году и моложе.

- За счёт добровольных взносов в программе государственного софинансирования.

- За счёт средств материнского (семейного) капитала, направленных на формирование накопительной пенсии.

Этими средствами управляет либо государственная управляющая компания (ВЭБ.РФ), либо негосударственный пенсионный фонд (НПФ), если вы делали перевод. И когда вы становитесь предпенсионером, встаёт вопрос: что с ними делать?

Главный вопрос: можно ли забрать все накопления сразу?

Закон (Федеральный закон № 424-ФЗ «О накопительной пенсии») предусматривает три основных варианта получения средств:

- Накопительная пенсия — ежемесячная пожизненная выплата. (Наименее популярный вариант).

- Срочная пенсионная выплата — выплата в течение периода, который вы определите сами (но не менее 10 лет).

- Единовременная выплата — получить всю сумму сразу на руки.

Именно последний вариант интересует многих больше всего. Но он доступен не всем, а только при соблюдении строгого условия.

Волшебная формула: 5% от расчётного размера

Условие для получения единовременной выплаты звучит запутанно, но на деле оно простое. Вы можете получить все накопления единовременно, если расчётный размер вашей накопительной пенсии составляет 5% и менее от расчётного размера вашей страховой пенсии по старости.

А как это считается на практике? Пенсионный фонд использует упрощённую универсальную формулу, которая и определяет наш главный финансовый порог. Формула выглядит так:

ПН / Т ≥ 5% от СП

Где:

- ПН — сумма ваших пенсионных накоплений.

- Т — период ожидаемой выплаты накопительной пенсии (в 2025 и 2026 году он установлен 270 месяцев, или 22,5 года).

- СП — расчётный размер страховой пенсии. Но для простоты и гарантии соблюдения прав граждан вместо расчётной пенсии в формуле используется прожиточный минимум пенсионера (ПМП) в целом по России.

Таким образом, чтобы получить выплату, нужно, чтобы: ПН / 270 ≤ 5% от ПМП.

Ключевое изменение: почему 2026 год выгоднее 2025?

Вот здесь происходит самое интересное. Прожиточный минимум пенсионера ежегодно индексируется и увеличивается. А период «Т» (270 месяцев) остаётся неизменным. Следовательно, с каждым годом максимально допустимая для единовременной выплаты сумма накоплений растёт.

Давайте посчитаем пороги для 2025 и 2026 годов:

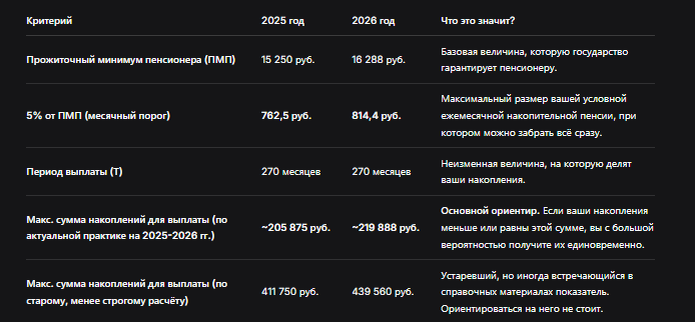

- Прожиточный минимум пенсионера (ПМП) в 2025 году: 15 250 рублей.

5% от ПМП = 15 250 * 0,05 = 762,5 рубля в месяц.

Чтобы получить единовременную выплату, размер вашей условной накопительной пенсии (ПН / 270) должен быть не больше этой суммы.

Считаем максимальную сумму накоплений (ПН): 762,5 * 270 = 205 875 рублей. - Прожиточный минимум пенсионера (ПМП) в 2026 году: 16 288 рублей.

5% от ПМП = 16 288 * 0,05 = 814,4 рубля в месяц.

Максимальная сумма накоплений: 814,4 * 270 = 219 888 рублей.

Внимание! В исходных данных указаны суммы 411 750 руб. для 2025 и 439 560 руб. для 2026. Это верные, но другие цифры. Они рассчитаны по старому правилу, которое действовало до 2023 года и допускало единовременную выплату при условии, что накопительная пенсия составляет не более 5% от всей пенсии (страховой + накопительной). Однако с 2023 года Верховный Суд РФ и Пенсионный фонд России перешли к практике использования для этой формулы исключительно размера страховой пенсии (а на практике — ПМП). Это более строгое правило, сокращающее круг получателей.

Для абсолютной ясности и избежание путаницы, вот сравнительная таблица:

Вывод: Если ваши накопления находятся в «серой зоне» между 205 и 411 тысячами рублей, в 2026 году шанс попасть под единовременную выплату не увеличится, так как применяется новый, более жёсткий расчёт. Однако, если ваши накопления меньше ~205 тыс. руб., вы гарантированно получите их сразу и в 2025, и в 2026 году.

Что делать? Пошаговая инструкция для предпенсионера

Шаг 1. Узнайте точную сумму своих накоплений

Это можно сделать несколькими способами:

- Личный кабинет на «Госуслугах». Самый быстрый способ. Зайдите в раздел «Пенсия, пособия и льготы» → «Информирование о состоянии пенсионного счета».

- Личный кабинет на сайте Социального фонда России (СФР).

- Обращение в клиентскую службу СФР или в свой НПФ, если средства переводятся туда.

Шаг 2. Прикиньте, попадаете ли вы под условия

Используйте актуальную формулу: Ваши накопления / 270. Получившуюся ежемесячную сумму сравните с 5% от актуального ПМП (814,4 руб. для 2026 года). Если ваша сумма меньше — вы претендуете на единовременную выплату.

Шаг 3. Подайте заявление

Когда вы достигнете предпенсионного возраста (за 5 лет до выхода на пенсию) или позже, можно подавать заявление.

- Куда: В любое отделение Социального фонда России (СФР) или через «Госуслуги».

- Что нужно: Паспорт, СНИЛС, заявление об осуществлении выплаты за счёт средств пенсионных накоплений.

- Важно: Фонд сам сделает расчёт и определит, какую выплату вы можете получить — единовременную, срочную или накопительную пенсию.

Шаг 4. Получите деньги

В случае положительного решения единовременная выплата будет перечислена на ваш банковский счёт в течение 2 месяцев с даты приёма заявления.

А если накопления больше порога? Альтернативные варианты

Если сумма ваших накоплений превышает лимит для единовременной выплаты, не расстраивайтесь. У вас есть два других хороших варианта:

- Срочная пенсионная выплата. Вы определяете срок, в течение которого хотите получать деньги (например, 120 или 180 месяцев). Фонд делит вашу сумму на количество месяцев и выплачивает вам фиксированную сумму ежемесячно. Это отличный способ получить ощутимую прибавку к основной пенсии на долгий срок.

- Накопительная пенсия. Пожизненная ежемесячная выплата. Её размер рассчитывается исходя из ожидаемого периода выплат (те самые 270 месяцев). После его истечения выплаты не прекращаются, а продолжаются до конца жизни за счёт перераспределения средств.

Бесплатная консультация юриста

Итог: главное, что нужно запомнить

- Проверьте свои накопления. Это легко сделать онлайн через «Госуслуги».

- Помните про главный порог. Для единовременной выплаты в 2026 году сумма накоплений не должна превышать примерно 219 900 рублей (рассчитано от ПМП). Устаревшая цифра в 439 560 рублей не является актуальной по новой судебной практике.

- Год обращения имеет значение. Из-за ежегодной индексации прожиточного минимума порог для выплаты немного повышается. Если вы находитесь у границы, есть смысл проверить расчёт для следующего года.

- Другие варианты тоже выгодны. Если не получается забрать всё сразу, срочная выплата — отличная альтернатива, дающая стабильный дополнительный доход на многие годы.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не оставляйте свои деньги без внимания. В предпенсионном возрасте важно использовать все доступные финансовые возможности для обеспечения комфортной жизни.