Представьте ситуацию: семь лет брака, общий быт, планы на будущее. А потом — развод. И начинается самое сложное: раздел имущества. Кажется, что квартира, в которой вы жили все эти годы, купленная и оформленная во время брака, — точно общая. Но судебная практика 2025 года преподносит жёсткие уроки. История из Вологодской области, где бывшая жена после 7 лет брака не получила ни квадратного метра от квартиры и даже не смогла вернуть половину выплат по ипотеке, — не редкое исключение, а всё чаще встречающаяся реальность. Давайте разберём этот дело по косточкам, чтобы понять, как закон на самом деле разделяет имущество и какие ошибки нельзя допускать ни в коем случае.

Суть дела: как формальности перевесили семь лет брака

Молодой человек ещё до брака заключил договор с застройщиком на покупку квартиры. Брак был оформлен, и уже в период семейной жизни право собственности на эту квартиру было зарегистрировано в Росреестре (ЕГРН). Казалось бы, классический случай общей совместной собственности? Нет.

Бывшая жена подала иск с требованием признать квартиру общей и разделить либо выплатить ей компенсацию. Также она требовала взыскать половину средств, выплаченных по ипотечному кредиту за годы брака, так как платежи шли из общего бюджета.

Однако суд первой инстанции, а затем и Вологодский областной суд, отказали ей по всем требованиям. Почему?

- Квартира — личное имущество мужа. Ключевым аргументом стала дата заключения договора долевого участия (ДДУ) с застройщиком. Договор был подписан до государственной регистрации брака. Согласно статье 36 Семейного кодекса РФ, имущество, приобретённое одним из супругов до брака, является его личной собственностью. Тот факт, что регистрация права в ЕГРН произошла позже, уже в браке, не меняет природу этого имущества. Квартира была приобретена в момент заключения договора, а не в момент регистрации.

- Ипотечные платежи — тоже личные расходы мужа. Это второй сокрушительный удар по позиции истицы. В суде мать мужа предоставила неоспоримые доказательства (выписки со счетов, расписки), что она перевела сыну 1,2 миллиона рублей из своих личных сбережений. Эти деньги были целенаправленно использованы для погашения ипотечного кредита. Таким образом, суд установил, что ипотека погашалась не за счёт общих доходов супругов (зарплат), а за счёт личных средств мужа, полученных им в качестве финансовой помощи от матери. Следовательно, требование о возмещении половины этих расходов стало несостоятельным.

Итог: Женщина, прожившая в этой квартире 7 лет, не получила ничего: ни доли в жилье, ни компенсации за «вложенные» в ипотеку семейные деньги.

Закон и судебная практика: что считается общим, а что — личным?

Это дело блестяще иллюстрирует современный тренд судов: строгое следование формальным основаниям и документам. Эмоции, «вклад в семейный очаг», совместное проживание — всё это отходит на второй план перед датами в договорах и платёжных документах.

Правовая основа заложена в Семейном кодексе РФ:

- Статья 34: Определяет совместную собственность супругов. Это доходы от труда, бизнеса, пенсии, пособия, а также любое имущество, приобретённое за счёт этих общих доходов в период брака. Важно: неважно, на кого оформлено и кто вносил деньги. Если куплено в браке на общие деньги — оно общее.

- Статья 36: Определяет личную собственность каждого супруга. Сюда относится имущество, принадлежавшее ему до брака, полученное по безвозмездным сделкам в браке (дарение, наследство), а также вещи индивидуального пользования (одежда, обувь).

Ключевое разъяснение Верховного Суда РФ (содержится в Обзоре практики) гласит: если право собственности на имущество, приобретённое по договору, заключённому до брака, возникает в период брака, такое имущество признаётся собственностью того супруга, кто заключал договор. Регистрация в ЕГРН — это лишь юридический акт, подтверждающий уже возникшее право.

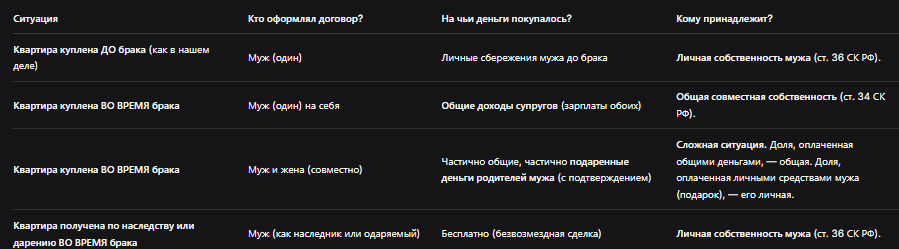

Таблица: Квартира в браке — чья она? Разбор на примерах

Пошаговая инструкция: как защитить свои права на имущество

Чтобы не оказаться в ситуации вологодской истицы, нужно действовать на опережение — как до, так и во время брака.

Шаг 1. Добрачные договоры и соглашения — не недоверие, а мудрость

Самый надёжный способ — заключить брачный договор (ст. 40-44 СК РФ). В нём можно прописать:

- Какое имущество, даже приобретённое в браке, будет считаться личным каждого.

- Как будут делиться конкретные объекты (квартира, машина) в случае развода.

- Каков режим несения общих расходов (ипотека, ремонт).

Если брачный договор не заключён, но один из супругов вкладывает в общее имущество личные средства (например, продаёт свою добрачную квартиру для первоначального взноса по ипотеке), задокументируйте это! Составьте соглашение о порядке несения расходов или простую расписку.

Шаг 2. Фиксация всего: от договоров до платёжек

Ведите своеобразный «семейный финансовый архив»:

- Договоры: ДДУ, купли-продажи, ипотечные — храните оригиналы. Смотрите на дату подписания!

- Документы, подтверждающие личный характер денег: Дарственные от родителей, договоры займа (даже между родственниками), выписки со счетов, свидетельствующие о движении средств до брака.

- Платёжные документы по ипотеке. Если взносы вносились с карты, которая пополнялась за счёт подаренных родителями денег, сохраняйте все чеки о переводе и выписки.

Шаг 3. Если развод неизбежен: подготовка к суду

- Проведите правовой анализ. Ответьте на вопросы: Когда заключён договор? На чьи деньги покупалось? Есть ли подтверждение «личного» характера средств?

- Соберите документы-доказательства. Без них ваши слова для суда — пустой звук.

- Правильно формулируйте требования. Поймите, на что вы реально можете претендовать: на раздел всей квартиры или только на компенсацию за вложение общих средств в личное имущество супруга (ст. 37 СК РФ). Последнее — сложная и редко удовлетворяемая позиция, требующая доказательств значительного увеличения стоимости имущества за счёт общих вложений (капитальный ремонт, реконструкция).

- Рассчитайте стоимость иска и оплатите госпошлину. При разделе имущества госпошлина рассчитывается от стоимости доли, на которую вы претендуете.

Распространённые ошибки и как их избежать

- Ошибка 1: «Мы жили вместе, значит, всё общее». Реальность: Закон смотрит не на факт совместного проживания, а на юридические основания возникновения права.

- Ошибка 2: «Платили ипотеку из нашей общей зарплаты — значит, и квартира общая». Реальность: Если квартира изначально личная (договор до брака), то даже выплата ипотеки общими деньгами может не дать права на долю, а даст лишь право на компенсацию потраченной части общих средств. Но это нужно доказывать.

- Ошибка 3: Доверять устным договорённостям. Реальность: В суде имеет силу только то, что оформлено на бумаге.

- Ошибка 4: Не отслеживать источник денег. Реальность: Если деньги на первоначальный взнос или оплату ипотеки пришли от родителей, это может кардинально изменить дело. Нужно документально зафиксировать, что это подарок (дарение) конкретному супругу, а не помощь семье в целом.

Бесплатная консультация юриста

Итоги и главные выводы

- Дата договора решает всё. Право собственности возникает из договора, а не из записи в ЕГРН. Добрачный договор — почти гарантия, что имущество останется личным.

- Деньги должны иметь «происхождение». Любые крупные суммы, особенно от родственников, должны сопровождаться документами: договор дарения, расписка. Это защищает и дарителя, и одаряемого супруга.

- Ипотека — отдельная история. Даже если квартира личная, выплата кредита общими средствами может дать право на компенсацию. Но, как видно из дела, если удастся доказать, что платили личными средствами (подаренными), то и компенсации не будет.

- Доказательства — ваша главная валюта в суде. Никакие слова не заменят выписки по счету, расписки, договоры.

- Консультируйтесь с юристом ДО, а не после возникновения проблемы. Специалист по семейному праву поможет правильно оформить сделку или оценить перспективы спора.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Современный суд — это не место для выяснения отношений. Это механизм, работающий с документами и строгими правовыми нормами. Понимание этих правил — лучшая защита вашего имущества и финансового будущего, в браке или после его расторжения.