Почему падают облигации Делимобиля в 2025 году? Разбираем делимобиль облигации: причины падения, рейтинг АКРА, новости, мнения с форумов и реальные риски для держателей облигаций Делимобиль. Я уже писал о том, что реально происходит с рынком облигаций в России, а сейчас интересно взглянуть на Делимобиль. Если коротко, то облигации Делимобиля в 2025 году стали одной из самых обсуждаемых тем на инвестфорумax. Одни инвесторы в панике пишут «упали облигации Делимобиль, что делать», другие ищут точный разбор «делимобиль облигации рейтинг» и реальные новости по эмитенту. Разберем все по шагам: почему падают облигации Делимобиля, что происходит с финансами компании и какие риски видит рынок.

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

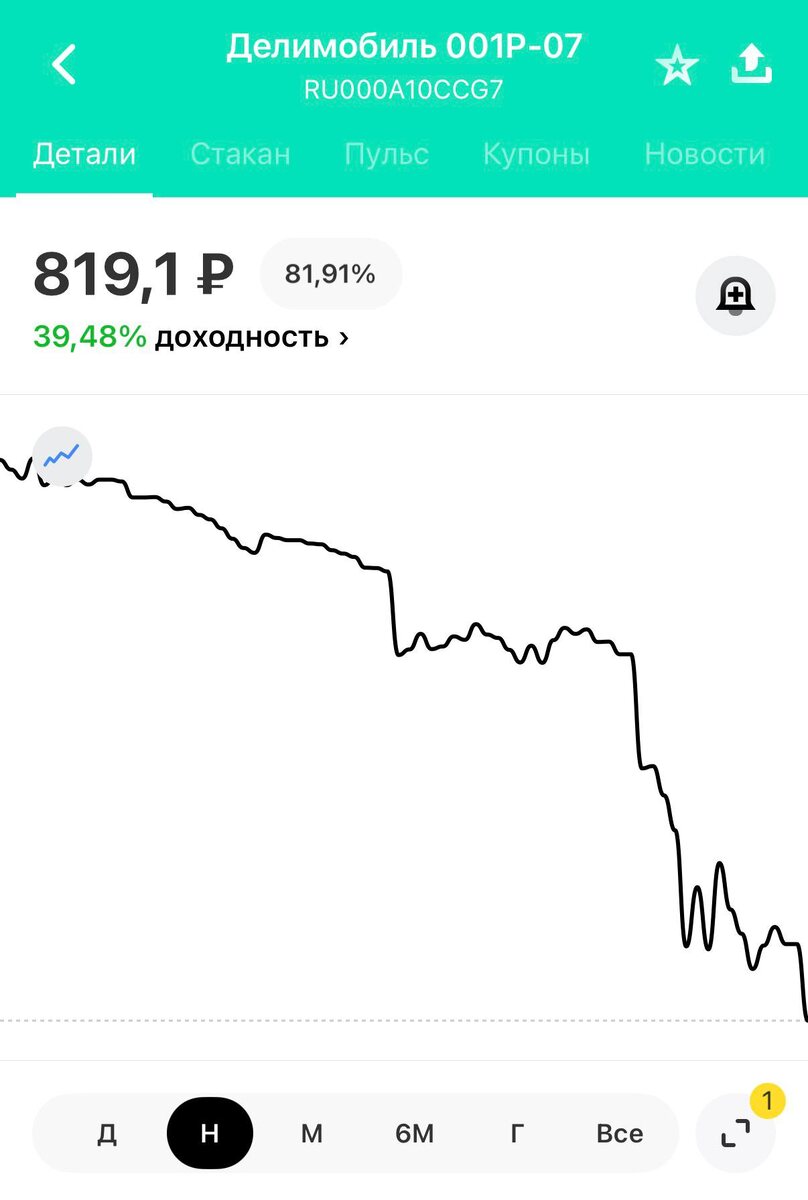

Да, облигации падают

Когда в стакане по бумаге видно постоянное давление продавцов, запрос «делимобиль облигации падают» неудивителен. Причина — не в «заговоре маркетмейкера», а в отчетности и цифрах.

По МСФО за 1 полугодие 2025 года Делимобиль показал рост выручки, но резкое ухудшение качества прибыли. Выручка выросла примерно на 16% год к году, до около 14,7 млрд рублей. При этом EBITDA упала на треть, а чистый результат развернулся из прибыли в убыток почти на 2 млрд рублей. За 9 месяцев 2025 года ситуация не улучшилась: совокупный убыток по РСБУ достигает около 2,4 млрд рублей при росте выручки всего на 13,8%.

Инвестор, который смотрит не только на купон, но и на кредитный профиль эмитента, видит простую картину: бизнес растет по выручке, но зарабатывает все меньше. На этом фоне неудивительно, что облигации падают — рынок переоценивает риск.

Упали облигации — это временно или надолго?

Логичный запрос инвесторов — «упали облигации Делимобиль, это временно или начало чего-то серьезного?». Ответ зависит от горизонта.

С точки зрения краткосрока, рынок уже отыграл шок от отчетности: падение EBITDA и переход к убытку за 9 месяцев 2025 года теперь всем известны. При новой ключевой ставке ЦБ 16% купон по выпуску Делимобиль 001Р-07 (RU000A10CCG7) в 18,25% годовых уже не выглядит безумно высоким, но по-прежнему дает спред к ставке. Однако падение цены облигаций — это не только про изменение ставок, но и про кредитную тревогу.

На горизонте 12–24 месяцев главный вопрос для держателей облигаций — не «почему упали облигации Делимобиль», а сможет ли компания удержаться на плаву при текущей долговой нагрузке и слабой ликвидности. Именно боязнь будущих проблем, а не только текущие новости, давит цену.

Делимобиль и рейтинг облигации: что говорит АКРА и рынок

Отдельный популярный запрос — «делимобиль облигации рейтинг». Инвесторов интересует, как формально оценивают риск агентства и насколько это совпадает с реальностью.

АКРА в январе 2025 года понизило рейтинг ПАО «Каршеринг Руссия» до уровня A(RU) со стабильным прогнозом. В релизе подчеркивается рост долговой нагрузки и снижение показателей долгового покрытия. Для классического российского рейтингового масштаба A(RU) — еще инвестиционный уровень, но уже у нижней границы. Это отражает, что делимобиль облигации рейтингом формально «приличные», но запас прочности небольшой.

Рынок, однако, смотрит шире: при Net Debt/EBITDA порядка 6,4x в 1 полугодии 2025 года и EBITDA/проценты около 0,5x фактический кредитный профиль компании ближе к пограничному уровню между инвестиционным и спекулятивным. Неудивительно, что по запросам «делимобиль облигации рейтинг» и «делимобиль облигации падают» пользователи в итоге выходят на форумы и аналитические разборы, а не только на сухие данные агентств.

О чем спорят частные инвесторы?

На smart-lab, в Пульсе Тбанка и других площадках явно видно расслоение мнений.

- Первая группа считает, что облигации делимобиля переоценены по риску: купон 18,25% по RU000A10CCG7, регулярные выплаты, бизнес узнаваемый, каршеринг востребован, а значит «рынок перегнул».

- Вторая группа смотрит на баланс: деньги на счетах к середине 2025 года сократились примерно до 0,2 млрд рублей против 1,7 млрд на конец 2024 года, при этом долговая нагрузка и проценты по долгам продолжили расти. Для них упали облигации Делимобиль заслуженно, так как компания живет на рефинансировании.

- Отдельная тема на форумах — сценарий реструктуризации. Пользователи обсуждают, что потенциально эмитент может предложить перенос сроков погашения и изменение условий, чтобы снять нагрузку с ближайших лет, особенно если рынок капитала останется дорогим.

Новости по облигациям

Инвесторам нужны три типа новостей — отчетность, рейтинг и корпоративные шаги по долгу. Из значимых корпоративных новостей за 2025 год можно выделить:

- Во‑первых, публикацию результатов по МСФО за 1 полугодие 2025 года, где была зафиксирована просадка EBITDA и переход к убытку. Это стало отправной точкой для роста доходностей и падения котировок.

- Во‑вторых, новости о леверидже: профиль Net Debt/EBITDA вблизи 6,4x официально озвучивался в медиа и раскрытиях, что воспринимается рынком как предельный уровень долговой нагрузки для такого бизнеса.

- В-третьих, новости по рейтингу АКРА, где в числе прочего отмечается давление высокой долговой нагрузки на устойчивость компании. Для тех, кто следит за «делимобиль облигации новости», это ключевой маркер: понижение или негативный прогноз по рейтингу могут подтолкнуть к дальнейшему росту доходностей.

Почему падают облигации Делимобиля?

Чтобы честно ответить почему падают облигации Делимобиля, надо выйти за рамки одного отчета и посмотреть на связку из трех факторов: P&L, долг и ликвидность.

- По P&L картина следующая: выручка растет, но маржа сжимается. Рост стоимости фондирования, инфляция затрат на ремонт и обслуживание парка, а также жесткая конкуренция в крупных городах съедают операционный эффект масштабирования. Отсюда падение EBITDA и уход в убыток.

- По долгу ситуация еще более напряженная. Чистый долг растет, а EBITDA падает, что автоматом выталкивает коэффициент Net Debt/EBITDA на опасные уровни. При этом часть долгов и лизинга привязана к рыночным ставкам, а значит чувствительность к изменению ключевой ставки ЦБ высока.

- По ликвидности — главный красный флаг. Снижение денежных остатков до величин порядка нескольких сотен миллионов рублей при совокупном долге в десятки миллиардов означает, что для выплат по купонам и погашению кредитов компания опирается на постоянный оборот и доступ к новым заимствованиям. Любой сбой в рефинансировании — и запросы «делимобиль облигации падают» сменятся на «делимобиль облигации дефолт» в вордстате.

Психологический фактор и ставка ЦБ

Это не только про цифры в отчетности, но и про психологию рынка. При ключевой ставке 16% инвестор иначе смотрит на доходности: то, что казалось сверхпремией при 8–10%, уже не выглядит таким привлекательным, когда депозиты и ОФЗ подросли.

Кроме того, рынок ВДО стал гораздо более избирательным. Если два эмитента предлагают сопоставимый купон, но у одного Net Debt/EBITDA 2–3x, а у другого 6–7x, логично, что делимобиль облигации будут под давлением. Страх перед потенциальной реструктуризацией и отсутствие «запаса доверия» у части инвесторов приводят к тому, что даже нейтральные новости воспринимаются через призму риска.

Если вы читаете это и понимаете, что уже успели потерять деньги на облигациях — особенно на ВДО — есть ещё один важный слой проблемы, о котором почти никто не говорит. Российская налоговая система устроена так, что вы можете быть в убытке по портфелю, но при этом уже заплатить НДФЛ с отдельных прибыльных сделок: брокер удерживает налог по факту каждой удачной операции, а не по итогам года. В итоге государство в плюсе, вы в минусе.

Именно этой ситуации посвящена моя отдельная статья «Почему вы переплачиваете налоги, даже когда теряете деньги на бирже»: там разбор, как переносить убытки на 10 лет вперёд, как вернуть излишне удержанный налог через 3‑НДФЛ и какие типичные ошибки инвесторы совершают, оставляя десятки тысяч рублей в бюджете. Если вы уже «попали» на ВДО или просто неудачно зашли на рынок, имеет смысл сначала хотя бы забрать назад то, что можно вернуть через налоговый механизм, а потом уже решать, как дальше выстраивать стратегию с облигациями.

Чего ждать держателям облигаций Делимобиля?

Если суммировать все ключевые запросы, то получается довольно цельная картина.

Фундаментально облигации Делимобиля падают потому, что:

- компания перешла от прибыли к убыткам;

- долговая нагрузка вышла на уровень 6,4x Net Debt/EBITDA;

- остатки денежных средств минимальны;

- рейтинг формально держится на уровне A(RU), но с тенденцией к ослаблению.

На горизонте ближайших месяцев базовый сценарий — продолжение выплат купонов и высокая волатильность цен. На горизонте нескольких лет ключевыми станут следующие триггеры: динамика ставки ЦБ, способность компании стабилизировать EBITDA и готовность кредиторов/акционеров поддерживать бизнес.

Главный совет один: смотрите не только на эмоции в комментариях, но и на цифры в отчетности и рейтингах. Именно они в итоге объясняют, почему падают облигации Делимобиля — и что может быть дальше.

Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.