Когда в середине 1970-х годов Джон Богл создал первый индексный фонд, он был поднят коллегами на смех. Дело в том, что созданный продукт должен быть "всего лишь" отслеживать доходность рынка США, т.е. дать инвесторам удобный и дешевый по комиссиям способ купить рынок целиком (не собирая его путем покупки многочисленных дорогих акций).

📈 Что такое рынок (индекс) вообще? Это котировка (число), отражающее суммарный курс самых известных акций страны (Apple, Microsoft, Amazon...). Чем больше стоимость компании, тем выше ее процентная доля в индексе. Состав индекса и доли компаний в нем ежеквартально пересматривается специальной комиссией.

Идея вскоре произвела революцию. До Богла результаты индексов были лишь показателем для управляющих фондов, который они старались превзойти. Никому не приходило в голову, что сам индекс может быть инструментом инвестора при бесконечных возможностях его обыграть (путем выбора как отдельных ценных бумаг, так и времени сделок с ними). Про эти возможности можно прочитать здесь.

Способы обыграть рынок

Тем не менее в России подобные идеи до сих пор не очень известны (особенно среди новичков), поэтому в среде финансовых посредников доминируют два предложения:

💰 Вы сами можете обыгрывать рынок

💰 Мы можем обыграть рынок за вас

В зависимости от первого или второго варианта из инвестора или пытаются сделать трейдера, научив его совершать частые сделки (реже предлагая курс фундаментального анализа), или претендуют на управление его деньгами. Такая услуга часто есть у брокеров или банков (индивидуальное доверительное управление), в стратегиях автоследования, а также у паевых фондов.

В этой статье я приведу исследования о сложности второго варианта. Потому что первый можно отмести сразу - мы будем говорить о тех, кто занимался и занимается темой инвестиций десятки лет.

1. Джон Богл

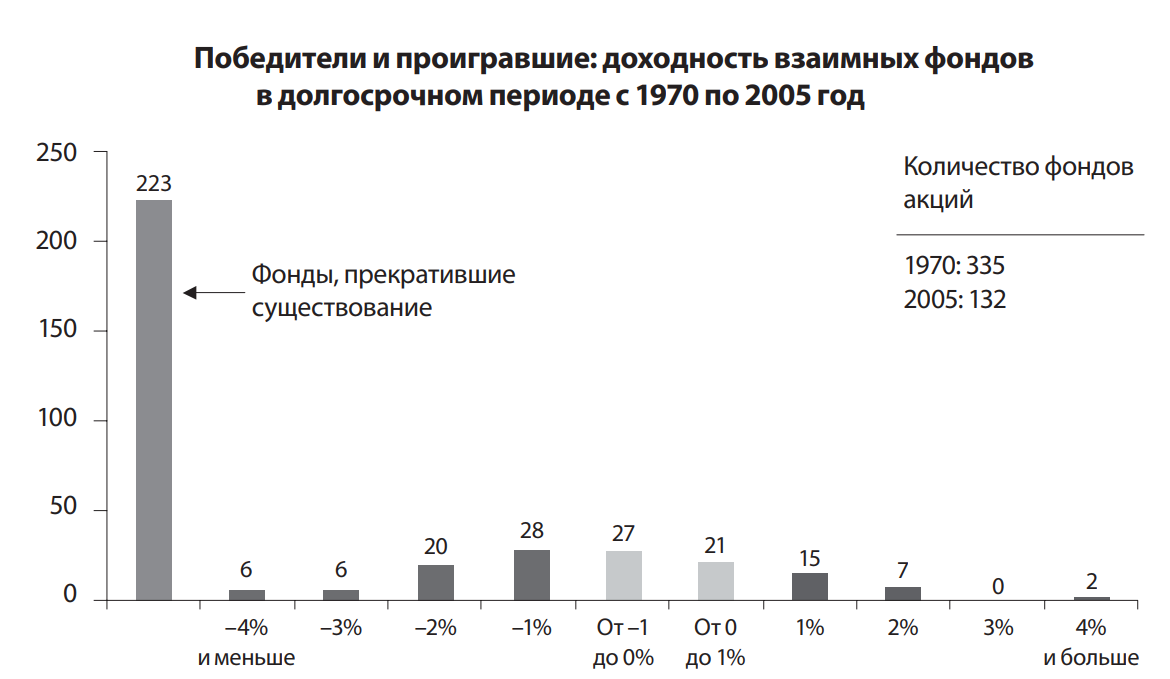

Упомянутый выше автор первого индексного фонда сам является автором книг, в которых анализировал статистику. Так, в издании «Руководство разумного инвестора» он указывает, что из 335 взаимных фондов акций, работавших в 1970 году, опередить рынок через 35 лет на 2% в год и более получилось всего лишь... у 9 фондов.

При этом шесть из девяти победителей достигли своего пика много лет назад, после чего начали медленно "сдуваться":

Итого, относительно стабильно с опережением индекса сработали только 3 фонда из 335. Это менее одного процента. Кроме того, в книге в конце каждой главы приводятся цитаты крупных экономистов или управляющих в пользу индексного инвестирования.

2. Уоррен Баффет

Уоррен Баффет это инвестор, чьи результаты могли бы говорить о возможности переиграть рынок. Однако основная доходность его фонда была достигнута в XX веке на менее эффективном рынке, а затем фактически повторяла индекс:

🤝 Не менее показателен спор Баффета с инвестиционной компанией Protégé Partners. По идее Уоррена, обычный индексный фонд на индекс акций США будет лучше, чем несколько хеджевых фондов под управлением профессионалов. Напомню, что хедж-фонды обладают широкой свободой действий и могут зарабатывать как на росте, так и на падении рынка.

Срок спора, начатого в 2008 году, составлял 10 лет, победитель получал 1 млн. долларов. Результаты видны ниже:

🥇 Итого, в годовом выражении отставание любого из пяти фондов составило не менее 2%. Фонды в среднем принесли 36.3%, тогда как индекс 125.8%, одержав разгромную победу. 1 млн. $ был отправлен на благотворительность. Сегодня Баффет сам призывает большинство инвесторов пользоваться индексными фондами.

Интересно и заочное соревнование Баффета с другими управляющими - которые краткосрочно могут показывать впечатляющие результаты, но не в силах их удержать. Например, управляющая Кэти Вуд в 2020 году поражала своей доходностью из портфеля быстрорастущих компаний, но она быстро сошла на нет:

3. Бёртон Мэлкил

Это американский экономист, профессор, автор известной книги "A Random Walk Down Wall Street" (1973). Книга выдержала много изданий - последнее вышло в 2018 году, есть перевод на русский язык.

Книга в частности продляет исследование Богла по взаимным фондам акций до 2017 года:

📊 Количество исходных фондов практически совпадает: 355 против 358. Ожидаемо возрастает число тех, которые прекратили существование (223 и 280), а в победителях с опережением не менее 2% годовых остается лишь два варианта. Есть в книге и более свежая, хотя обобщенная статистика:

Причем не стоит делать ставку на победителей, даже если удалось их найти. Цитата из книги:

Раз за разом вчерашние лидеры среди инвестиционных фондов назавтра оказывались в числе аутсайдеров. В конце 1960-х годов агрессивные фонды во главе с молодыми и дерзкими менеджерами добивались впечатляющих результатов, а их руководители пользовались не меньшим успехом, чем звезды спорта.

Но когда наступил период спада, длившийся с 1969 по 1976 год, все пошло прахом. Фонды, добившиеся самых больших успехов в 1968 году, в последующие годы оказались в числе самых больших неудачников.

Аналогичные примеры можно найти и для последующих лет. Опять-таки, здесь не наблюдается никакого постоянства. Фонды, входившие в первую двадцатку и по своим результатам почти вдвое превосходившие средний уровень 1970-х годов, в последующее десятилетие опустились почти на самое дно.

Точно так же лучшие фонды 80-х годов демонстрировали ужасные результаты в 90-е, а лучшие фонды 90-х, сделавшие себе имя на акциях интернет-компаний, далее просто провалились.

Этот абзац можно сократить до такого предложения: чем дольше время существование фонда, тем больше вероятность его отставания от индексов. Подобные исследования регулярно ведутся с начала 2000-х годов:

Актуальные данные легко найти на сайте компании по запросу "SPIVA". Кроме того, Мэлкил является автором популярной цитаты:

обезьяна с повязкой на глазах, бросающая дротики в страницы финансовой газеты, может выбрать портфель, который будет работать не хуже, чем у экспертов

🎯 Этот эксперимент на практике проводила Wall Street Journal с конца 1980-х. Обычно без реальной обезьяны, но со случайным выбором акций. При этом сравнение полученного портфеля с результатами управляющих давало сопоставимые результаты.

🎯 В России подобный опыт с обезьянкой Лукерией, которая случайным образом брала кубики с названием российских компаний, провел журнал "Финанс". В итоге собранный из восьми акций портфель за год существенно превзошёл результаты профессионалов и даже доходность рынка.

4. Классические исследования

Информацию выше можно подкрепить списком литературы. Статья "Determinants of portfolio performance", которая анализирует данные с 1985 по 1994 годы, цитируется весьма широко. Согласно авторам, наибольшее значение для доходности фонда играет не выбор времени сделок и конкретных ценных бумаг, а рациональный баланс между активами:

📕 Схожие выводы делают авторы “Does Asset Allocation Policy Explain 40, 90, or 100 Percent of Performance?” По их мнению, распределение активов почти на 100% определяет доходность портфеля и на 90% его волатильность (колебания цен).

📗 Менее известно исследование “Luck versus Skill in the Cross Section of Mutual Fund Returns”. Оно не анализирует портфели, но объясняет большую часть "избыточной" доходности взаимных фондов факторами риска и удачи, а не умением.

📘 Наконец, есть популярная статья "Active Investing: Rest in Peace or Resurgent Force?" профессора Дамодарана, где он последовательно показывает, как мировой капитал постепенно перетекает в индексные фонды, а активное управление терпит неудачу. За 10 лет она набрала в его блоге более 32 млн. просмотров.

В России схожие малочисленные исследования есть на уровне магистерских работ или диссертаций. Статья "Оценка эффективности паевых инвестиционных фондов (метод DEA)" от 2022 года подтверждает, что большинство активно управляемых фондов в России (взят трехлетний период) не обыгрывают рынок: высокие комиссии лишают инвесторов прибыли.

5. Искусственный интеллект?

ИИ сегодня выглядит универсальным решением для многих проблем, но насколько он эффективен для заработка на рынке?

📙 Свежая статья "Can AI Help One Beat the Stock Market?" приходит к выводу, что хотя ИИ может помочь анализировать данные, это не гарантирует обыгрывание рынка. Причина в том, что рынок — это игра против других умных участников.

📗 В исследовании "Can Artificial Intelligence Beat the Stock Market?" говорится о том, что ИИ может дать превосходство, пока редко используется. Когда он станет доступен всем (большинству), его преимущество исчезнет.

📘 В статье "Innovative Sentiment Analysis and Prediction…" исследованы модели для инвестиций разной сложности. Результат: простота и грамотная стратегия часто выигрывает у “умного ИИ”. Аналогичные выводы делают авторы "Methods Matter: A Trading Agent with No Intelligence…"

В результате ИИ ускоряет анализ и может находить краткосрочные неэффективности, но не устраняет риски и не повышает долгосрочную доходность.

Итог

Вам не нужно искать профессиональных управляющих или сложные стратегии для приумножения капитала - рынок справится лучше их. Гораздо важнее построить грамотное распределение активов и четко его придерживаться. Хорошо продуманная долгосрочная структура портфеля важнее “умных” краткосрочных решений.