Эта статья не назовёт стоимость квадратного метра в следующем квартале. Любой, кто обещает точную цифру, либо лукавит, либо не понимает, как устроен рынок.

Здесь — другой подход: три сценария движения рынка, конкретные признаки каждого и пошаговый план действий для покупателя и инвестора. Не угадывать будущее, а подготовиться к любому из вариантов.

Автор: Вячеслав. Новостройкино.

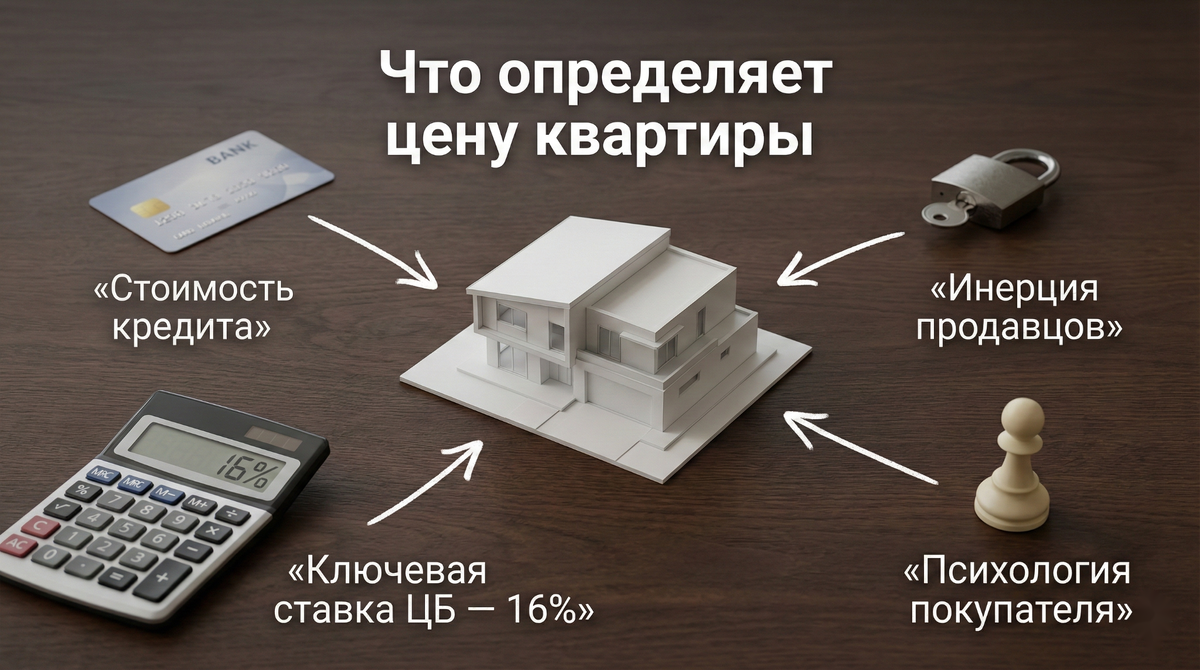

Что на самом деле определяет цены на жильё

Стоимость квартир — и в новостройках, и на вторичке — почти никогда не меняется из-за одного фактора. За ценой стоят четыре силы, которые работают одновременно.

Стоимость кредита. Когда ипотека дорогая, спрос сужается до тех, кто точно готов покупать. Рынок реагирует не обвалом цен, а появлением рассрочек, скрытых скидок и гибких условий.

Инерция продавцов. Ни застройщик, ни собственник на вторичке не любят снижать цену на витрине. Проще предложить бонус, подарить отделку или удлинить рассрочку — формально цена стоит, а реальная стоимость сделки уже другая.

Ключевая ставка и проектное финансирование. На 23 декабря 2025 года ставка Банка России — 16,00%. Это определяет стоимость денег во всей экономике: от ипотечных платежей до себестоимости строительства.

Психология принятия решений. В неопределённости люди не перестают покупать — они покупают медленнее, дольше сравнивают, глубже проверяют и жёстче торгуются.

Эти четыре силы создают не линейное движение «вверх» или «вниз», а три различных режима рынка, которые циклично сменяют друг друга.

Сценарий 1. Витрина стабильна, реальные условия — торгуются

Что происходит

Цены на сайтах и в объявлениях практически не двигаются. Но каждая конкретная сделка складывается из набора условий, которых нет в прайс-листе: рассрочка без процентов, отделка в подарок, субсидированная ставка, кладовка или машиноместо бонусом.

Это не «скидки» в классическом смысле — это перенос переговоров из плоскости цены в плоскость условий.

Почему рынок работает именно так

Публичное снижение цены — болезненный шаг. Для застройщика это обесценивание уже проданных лотов и сигнал рынку. Для собственника на вторичке — признание, что квартира «не стоит столько». Менять условия проще и безопаснее, чем двигать ценник.

Как определить, что рынок в этом режиме

— Реклама насыщена акциями, но базовые цены за квадратный метр выглядят неподвижно

— На переговорах и встречах всё чаще звучит «готовы обсудить условия»

— Ликвидные лоты (удачные планировки, средние этажи) продаются, а основная масса «зависает»

— Внутри одного жилого комплекса появляется заметный разброс условий между корпусами и очередями

Действия для покупателя (для жизни)

Переговоры стоит вести не по цене квадратного метра, а по полному пакету: что входит в стоимость, какой график платежей, есть ли отделка, техника, кладовая. Все договорённости — фиксировать письменно, особенно условия рассрочки и сроки передачи ключей. Выбирать стоит универсальные форматы с понятной планировкой: в режиме скрытых скидок переплата за нестандартные решения не окупается.

Действия для инвестора

Ключевой показатель — не размер скидки, а скорость выхода на доход: срок до получения ключей плюс бюджет на подготовку к сдаче в аренду. Универсальные форматы (студии, однушки, компактные двушки) проще и сдать, и перепродать без потерь. Сравнивать нужно не «перспективность» районов, а конкретные условия входа в сделку и прогнозируемость выхода.

Сценарий 2. Тихая коррекция: цена сделки снижается, витрина держится

Что происходит

Объявления и прайс-листы выглядят стабильно, но фактические сделки проходят всё ниже. Дисконты растут, переговоры становятся жёстче, объекты продаются дольше. Это не обвал — это постепенное давление покупателя на продавца.

Почему рынок работает именно так

При дорогой ипотеке число активных покупателей сокращается. Рынок превращается в «рынок покупателя»: спрос тоньше, конкуренция между продавцами выше, и тому, кому действительно нужно продать, приходится уступать. На вторичном рынке этот механизм проявляется особенно ярко: дисконт при сделке растёт, хотя средние цены в статистике меняются незначительно.

Как определить, что рынок в этом режиме

— Срок продажи увеличивается: нужно больше показов и переговоров, чтобы выйти на сделку

— Скидки появляются в денежном выражении, а не только в виде бонусов и подарков

— В одном ценовом сегменте становится больше похожих предложений — продавцы конкурируют между собой

— На рынок выходят те, кому важна скорость продажи, и они сразу дают ощутимый дисконт

Действия для покупателя (для жизни)

Позиция покупателя в этом режиме сильная — торопиться не стоит. Имеет смысл сравнивать больше вариантов, просить уступки и не бояться затянуть переговоры. При этом стоит отдавать предпочтение объектам с высокой степенью готовности и понятными сроками: «дешевле на старте» иногда оборачивается «дороже в итоге» из-за ремонта, доделок и непредвиденных расходов на эксплуатацию.

Действия для инвестора

Покупка со скидкой не равна удачной инвестиции, если формат сложно сдать или перепродать. Ликвидность — важнее дисконта. В бюджет стоит закладывать запас на возможный простой: рынок аренды в период коррекции тоже может быть перегружен предложениями, а срок поиска арендатора — длиннее обычного. Каждую сделку стоит считать с учётом трёх величин: цена входа, стоимость подготовки (ремонт, мебель, техника) и время до первого дохода.

Сценарий 3. Разгон рынка: спрос оживает, ликвидное исчезает первым

Что происходит

Удачные планировки и форматы начинают уходить заметно быстрее. Скидок становится меньше, переговоры короче, условия жёстче. Витрина начинает сдвигаться вверх — или просто перестаёт уступать.

Почему рынок работает именно так

Обычно это связано с улучшением доступности кредита или сменой ожиданий. В конце 2025 года ключевая ставка снизилась до 16%, при этом регулятор подчёркивал, что денежно-кредитная политика остаётся жёсткой на фоне инфляционных рисков. Рынок реагирует на такие сигналы не мгновенно, но если доступность ипотеки начинает расти — спрос оживает, и лучшие предложения заканчиваются первыми.

Как определить, что рынок в этом режиме

— Скидки и бонусные программы сворачиваются, переговоры становятся формальнее

— При одних и тех же параметрах поиска (район, бюджет, площадь, срок сдачи) выдача сужается — вариантов объективно меньше

— Появляются очереди на просмотр, быстрые брони, объявления о подорожании следующей очереди

— Продавцы уверенно держат цену и снимают объекты с продажи раньше, чем покупатель успевает принять решение

Действия для покупателя (для жизни)

Главное — не покупать в панике «что угодно, лишь бы успеть». Правильная стратегия: иметь готовый шорт-лист из 3–5 вариантов, подготовить финансирование и документы заранее, чтобы не терять подходящие лоты на паузах согласования. И чётко знать свой предел — максимальную цену или платёж, при которых решение остаётся комфортным.

Действия для инвестора

Универсальные ликвидные форматы вымываются первыми — выбирать нужно быстро. Фиксировать условия входа важнее, чем пытаться «дожать» скидку, которой уже нет. В период ускорения рынка главные риски прячутся не в цене, а в спешке: недостаточная проверка документов, эмоциональные решения, покупка неликвида «потому что больше ничего нет».

Семь индикаторов: как понять, в каком сценарии вы находитесь

Отслеживать ситуацию можно буквально раз в неделю, без сложных инструментов и платных подписок.

1. Стоимость денег. Ключевая ставка и ипотечные условия задают базовую температуру рынка. Текущее значение — 16% (на 23 декабря 2025 года).

2. Поведение скидок. Скидки становятся нормой и обсуждаются в конкретных суммах — рынок в режиме коррекции (сценарий 2). Скидки исчезают и остаются только формальные бонусы — рынок ускоряется (сценарий 3).

3. Динамика вашего шорт-листа. Откройте один и тот же фильтр (район, бюджет, площадь, формат) с интервалом в неделю и наблюдайте: вариантов стало больше — рынок остывает; стало меньше — ликвидное вымывается. Удобнее всего это делать через витрины с картой и сквозными фильтрами — Новостройкино, ЦИАН, Яндекс.Недвижимость — где видно, как меняется «полка» предложений.

4. Срок экспозиции. Объекты продаются дольше обычного, а продавцы охотнее идут на переговоры — это признак сценария 2.

5. Расслоение по качеству. Лучшие лоты уходят, средние зависают — характерная картина сценария 1, где витрина стоит, но внутри рынка идёт перераспределение.

6. Сигналы вторичного рынка. Вторичка чувствительнее к ипотечной доступности и часто показывает скрытые скидки и стагнацию раньше, чем меняются прайсы застройщиков.

7. Характер предложений. Массовые сложные рассрочки, субсидированные ставки и «пакетные» условия вместо прямых скидок — рынок пытается удержать ценник, переводя разговор в плоскость финансовых конструкций (сценарий 1).

Главная ловушка: «подожду — станет дешевле»

Ожидание — тоже решение. И у него есть конкретная стоимость.

Прямые расходы за время ожидания: аренда жилья или альтернативные затраты, если вы живёте в менее подходящих условиях.

Упущенная доходность денег: средства, которые могли бы работать (вклад, инвестиции), пока вы ждёте «идеального момента».

Риск ухудшения условий: подорожание подходящих вариантов, вымывание ликвидных лотов, изменение ипотечных программ.

Поэтому правильный вопрос — не «упадёт ли цена», а три других:

— Какой сценарий сейчас наиболее вероятен по объективным признакам?

— Сколько конкретно стоит ожидание лично для меня?

— Что я потеряю, если ожидание окажется ошибкой?

План на 14 дней: действуйте без прогноза

Дни 1–2. Определите рамку решения

Зафиксируйте цель (покупка для жизни, инвестиция, переезд к определённой дате), предельный бюджет или максимальный платёж и критически важные параметры: локация, формат, сроки.

Дни 3–6. Соберите шорт-лист

Отберите 10–15 вариантов по единому набору фильтров. Из них выделите 3–5 реальных кандидатов — это ваш рабочий выбор.

Дни 7–9. Определите текущий сценарий

Проверьте индикаторы: растёт или сужается выборка? Скидки усиливаются или исчезают? Объекты продаются быстрее или медленнее?

Дни 10–14. Выберите стратегию под сценарий

— Сценарий 1: торг по пакету условий + письменная фиксация договорённостей

— Сценарий 2: жёсткие переговоры + расширенная проверка + запас времени на принятие решения

— Сценарий 3: скорость принятия решения + готовые документы и финансирование + отработанный шорт-лист

Где здесь Новостройкино

В сценарном подходе важны две вещи: видеть “полку” (сравнение) и видеть динамику (как меняется выборка и условия). Для этого удобны витрины с картой и фильтрами: вы фиксируете один и тот же набор параметров и наблюдаете, что происходит с количеством лотов, ценами и условиями.

Первую ссылку логично ставить в блок “индикаторы” (про выборку и карту), вторую - в конце как “шаг следующий”: собрать шорт-лист и сравнить по фактам, а не по обещаниям.

Вывод

Не нужно угадывать цену. Нужно выбрать стратегию, которая выдержит три режима рынка.

- Если витрина стоит, а условия торгуются - играйте в пакет и фиксируйте условия.

- Если идет мягкая коррекция сделки - используйте позицию покупателя, но покупайте ликвидное.

- Если рынок ускоряется - выигрывает тот, кто готов: шорт-лист, документы, предел платежа.

А “перспективы” - это приятный бонус. Решение же строится на проверяемых признаках и вашем личном профиле риска.