2025 год разбудил рынок IPO на Московской бирже после затишья предыдущих лет. Три крупных размещения, суммарный объём около 37 млрд рублей, и качественный сдвиг в подходе – вот главные итоги года. Из основного: на смену спекулятивному ажиотажу пришла избирательность. Инвесторы теперь требуют не факт выхода на биржу, а фундаментальную историю и справедливую оценку.

ДОМ.РФ, GloraX и Базис составили весь пул 2025-го. На первый взгляд цифры скромные: 37 млрд против 80 млрд в 2024. Но глубина – другая. Когда в 2024-м было 13 IPO, из которых многие фейлили (бумаги падали ниже цены размещения), в 2025-м каждое событие становилось системообразующим. Московская биржа и аналитики сходятся: качество вернулось в нарушение закона о количестве.

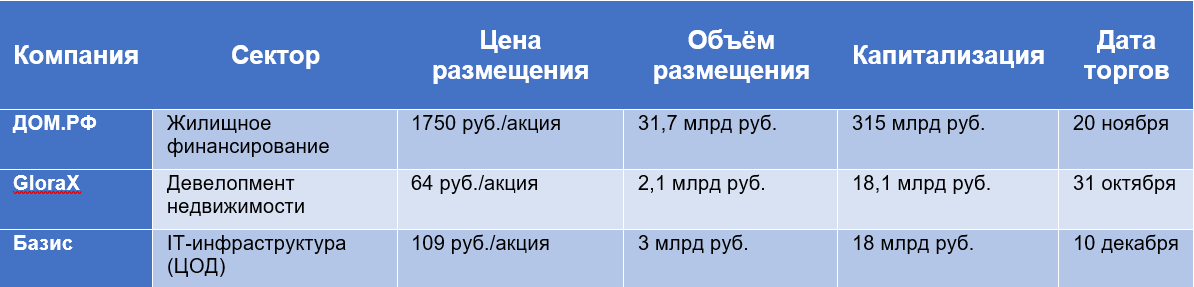

Три кита 2025: кто привлёк деньги и сколько

ДОМ.РФ: рекорд госкомпании

ДОМ.РФ – звезда года. Размещение государственной компании по ипотеке собрало одну из самых больших книг заявок в истории Мосбиржи: предложение было превышено в 4–5 раз. Цена размещения установилась по верхней границе диапазона – 1750 рублей за акцию, компания привлекла первоначально 25 миллиарда, затем благодаря программе стабилизации объём вырос до 31,7 миллиардов рублей.

Капитализация по цене размещения составила 315 миллиардов рублей. Государство сохранило мажоритарную долю (89,9%), разместив всего 10,1% от увеличенного капитала. По итогам трех кварталов 2025 года компания показала чистую прибыль 62,3 млрд рублей (рост на 7% г/г), что демонстрирует масштаб и стабильность бизнеса.

К интересу инвесторов привёл комплекс: госучастие, дефицит качественных бумаг, восстановление рынка жилья, дивидендная привлекательность. Около 50 тыс. розничных инвесторов и более 40 институциональных фондов получили акции.

GloraX: девелопер с региональной стратегией

GloraX вышел на биржу 31 октября с объёмом 2,1 млрд рублей, капитализация составила 18,1 млрд рублей. Цена размещения – 64 рубля за акцию, по верхней границе диапазона.

Компания привлекла внимание тремя факторами. Во-первых, фундаментальный рост: за первое полугодие 2025 года выручка увеличилась на 45% год к году (до 18,7 миллиарда рублей), чистая прибыль выросла в 3,7 раза (до 2,3 миллиарда рублей), маржа EBITDA составила 42%. Во-вторых, стратегия: доля региональных проектов выросла до 22%, что указывает на экспансию за пределы Москвы. В-третьих, механизм защиты: GloraX предложил публичную оферту выкупа по цене 64 + 19,5% (74,5 руб.) через год, если котировка упадёт ниже цены размещения.

Это была защита инвесторов от падения, сигнал уверенности в долгосрочной истории. На первичном рынке интерес был сильным: за день до конца сбора заявок компания уже собрала 2 миллиарда рублей.

Базис: IT-инфраструктура дочки Ростелекома

Базис (группа компаний, дочка РТК-ЦОД, входящей в Ростелеком) стартовал на торгах 10 декабря с ценой размещения 109 рублей за акцию по верхней границе диапазона. Объём размещения 3 миллиарда рублей, капитализация – 18 миллиардов рублей.

В отличие от ДОМ.РФ и GloraX, это был вторичный рынок: мажоритарий (РТК-ЦОД) не продавал, акции продавали миноритарные акционеры. За три квартала 2025 года выручка Базиса выросла на 57% к аналогичному периоду 2024 (до 3,5 миллиардов рублей), чистая прибыль – на 35% (до 1 миллиарда рублей).

Однако старт не был триумфом: первые торги показали коррекцию вниз на 7,1%, что типично для IT-компаний с высокой оценкой и неопределённой дивидендной политики.

Почему индекс IPO падает, хотя размещения идут?

Ключевой показатель – индекс IPO Московской биржи упал на 15% за три квартала 2025 (до 551 пункта), в то время как индекс Мосбиржи держится на уровне 2700+. Это парадокс: компании выходят на биржу, объёмы растут, а индекс новичков падает.

Причины просты:

- Спекулятивный вывод капитала: инвесторы входят на IPO, выходят с прибылью 5–10% в первые дни, потом бумаги корректируются вниз

- Высокие ожидания, падающая реальность: многие компании начинают торги с завышенной оценки, восстановления не следует

- Дефицит дивидендов: IT-компании (как Базис) реинвестируют, девелоперы (как GloraX) только начинают выплачивать

- Отсутствие иностранных инвесторов: геополитические риски оттолкнули глобальный капитал, осталась локальная аудитория с меньшей готовностью к риску

По исследованию 3-го квартала 2025 года, из всех IPO 2024–2025 годов только 30–40% торгуются выше цены размещения. Это означает, что 60–70% инвесторов, вошедших на первичном рынке, сидят в минусе.

Потенциал впереди: почему рынок ждёт взрывного роста в 2026

Московская биржа озвучила амбициозные планы. По словам руководства в декабре 2025 года:

- 20 компаний технически готовы выйти на IPO сразу

- 50 компаний на горизонте 1–2 лет

- 400–500 компаний потенциальный пул российского бизнеса, который может выйти на акционерный рынок

Проблема не в ставке ЦБ (хотя в 2025 она была высокой), а в комплексе:

- Компании медленно созревают для IPO (нужна МСФО отчётность, корпоративное управление, история прибылей)

- Стимул слабый: если бизнес стабильно развивается, зачем акционировать и раскрывать информацию конкурентам?

- Волатильность оценок: в 2024–2025 годах рынок бил по девелоперам из-за ставок ЦБ, теперь восстанавливается.

Мосбиржа для этого ввела стимулы:

- Вложит свыше 10 миллиардов рублей в 4–5 фондов прямых инвестиций, которые будут держать акции pre-IPO компаний и готовить их к выходу.

- Облегчит листинг для IT-компаний и инфраструктурных проектов.

- Создаст программы льготного листинга для компаний, которые откроют свыше 10-ти процентов капитала.

Кто идёт на биржу в 2026: прогнозы аналитиков

Аналитики называют потенциальные кандидаты на IPO 2026:

- Сибур (нефтегаз): наиболее вероятный гигант, планирует размещение 2% капитала (это всё равно сотни миллиардов)

- VK Tech (облако Вконтакте)

- Sokolov (ювелир, лидер рынка)

- Rolf (автодилер)

- RubyTech (облачная инфраструктура для ЦОД)

Проблема: большинство из этих компаний контролируются российским капиталом, часть имеет госучастие. Цены будут зависеть от готовности мирового капитала вернуться на рынок (в 2025 года иностранных инвесторов на Мосбирже минимум).

Как спрогнозировать объёмы на 2026

Прогноз аналитиков: 15–20 IPO объёмом 100–150 миллиардов рублей в 2025–2026 годах. Если реализуется Сибур, цифра подскочит в 2–3 раза.

Решающий фактор – ставка ЦБ. Аналитики ждут её понижения до 13–15% к 2026 году. Это сделает акции привлекательнее облигаций, привлечёт институциональный капитал. Но если ставка останется высокой из-за инфляции, IPO будут вялыми.

Практические выводы для инвестора на 2026

Для частного инвестора IPO остаётся инструментом повышенного риска. Вот наш чек-лист для успеха:

- Анализировать перед входом: сравнивать P/E, P/B, ROE компании с аналогами (девелопер с ROE 15% не должен оцениваться как компания с ROE 25%)

- Искать механизмы защиты: как публичная оферта выкупа у GloraX – это снижает риск падения

- Фиксировать прибыль рано: если бумага выросла на 20% в первые дни, это сигнал к продаже, а не к добору

- Диверсифицировать: никогда не ставить весь портфель на одно IPO

- Выбирать по секторам: в 2026 инфраструктура (центры обработки данных, транспорт, энергия) перспективнее IT

- Следить за дивидендами: компания, платящая 5%+ по дивидендам, держится стабильнее растущих компаний без выплат

- Проверять управление: состав совета директоров, независимых членов, наличие аудитора Big 4 – всё это маркеры качества

Итог

2025 год доказал, что рынок IPO на Мосбирже жив. Три размещения (ДОМ.РФ, GloraX, Базис) привлекли 37 миллиардов рублей, но индекс новичков упал на 15%, потому что инвесторы научились отличать качество от ажиотажа.

На 2026 год ожидается рост объёмов благодаря снижению ставок ЦБ и мер Московской биржи. Компании будут выходить более подготовленными, с механизмами защиты и прозрачностью. Но победить смогут только те инвесторы, которые придерживаются трёх правил: анализ перед входом, фиксация прибыли, диверсификация.

Аналитики ADF Capital предупреждают: IPO – это не беспроигрышная лотерея. Правильный диагноз бизнеса, растущая прибыль и справедливая оценка – вот факторы успеха.