На российском рынке рублевых облигаций произошло то, чего инвесторы опасались больше года. После истории с «Монополией» и «Уральской сталью» стало ясно: высокая ключевая ставка и экономическое охлаждение начали «выдавливать слабые звенья». Но самое тревожное - проблемы возникают у компаний с некогда инвестиционными рейтингами (BBB и даже А), а не только у рисковых высокодоходных облигаций (ВДО). Резкое падение цен облигаций - это сигнал рынка: инвесторы массово переоценивают кредитные риски и требуют огромную премию из-за возможного дефолта.

В этой статье разберем, какие именно «красные флаги» предшествовали дефолту «Монополии», почему другие облигации попали под удар, и как провести простую оценку финансовой устойчивости эмитента любой облигации в вашем портфеле.

Почему дефолты участились

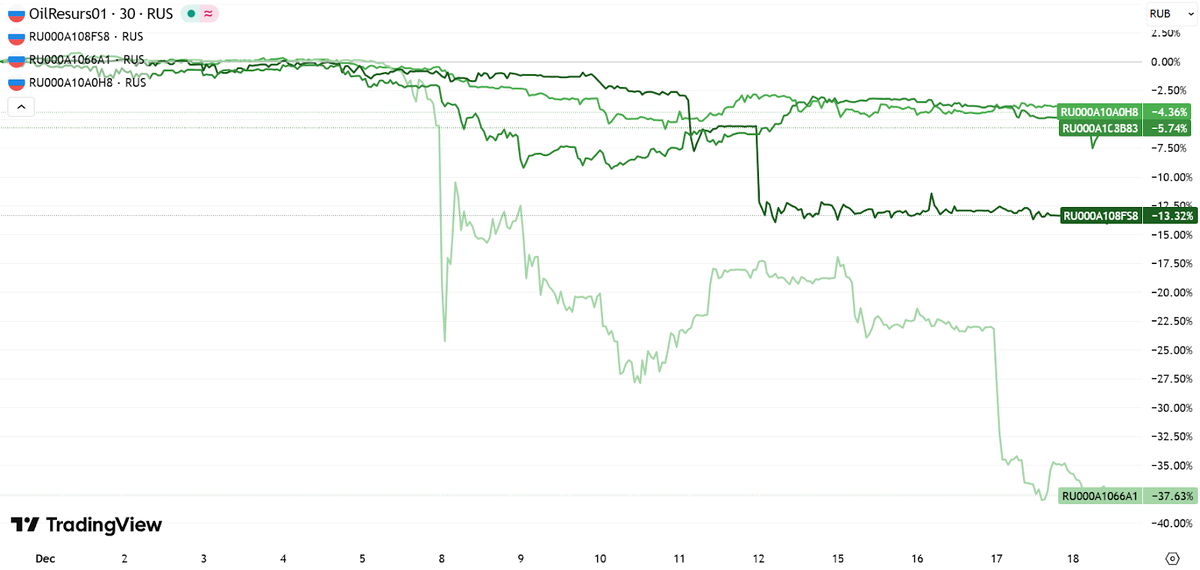

Падение цен - лишь следствие слабости эмитентов облигаций. Мы выделяем несколько фундаментальных причин, которые привели ряд облигаций сегмента ВДО долгового рынка в текущее состояние, когда цены многих из них резко снизились на 5-35% в зависимости от эмитента.

Главный фактор - сохранение крайне дорогих денег - высоких процентных ставок по займам для компаний. Ключевая ставка ЦБ начала снижаться в этом году, но экономика продолжает замедляться, что негативно сказывается на спросе со стороны клиентов и, как следствие, доходах компаний и их способности обслуживать взятые ранее под высокий процент займы, в т.ч. выпущенные облигации.

Также компании, взявшие долг в период низких ставок, сейчас вынуждены рефинансировать его по 16-20% годовых, если не больше. Высокие процентные расходы «съедают» операционную прибыль.

У «Уральской стали», чьи облигации обвалились в цене на 20-25%, например, расходы на обслуживание долга за полгода составили 7,4 млрд рублей при операционном убытке в 4,5 млрд. Компания фактически работает, чтобы платить банкам и держателям облигаций. И долго такая ситуация продолжаться не может - риски дефолта резко возросли. А чем выше риски, тем выше требуемая доходность по займам. Это - непреложный закон финансовых рынков.

«Красные флаги» в отчетности, которые многие пропустили

Дефолт редко случается внезапно. В отчетности проблемных компаний почти всегда есть четкие сигналы бедствия.

Так, в разделе «Принцип непрерывности деятельности» в отчетности компании Монополии по стандартам МСФО по итогам 6 мес. 2025 г. было прямым текстом указано, что краткосрочные обязательства превышают оборотные активы на 7,5 млрд рублей. Это не стандартная формальность, а, по сути, констатация неплатежеспособности компании.

И Монополия, и Уральская сталь в отчетностях отмечали о нарушениях условий по банковским займам. Если компания не может выполнить условия для банков - главных кредиторов, - то риск дефолта по облигациям для розничных инвесторов многократно возрастает.

Падение операционной прибыли (EBITDA) - ключевого показателя способности генерировать деньги для выплаты процентов по долгу и погашать тело долга. Если EBITDA падает, а долг растет (как в случае с «Уральской сталью», где соотношение чистого долга к EBITDA выросло до 7,8x), финансовая, по сути, пирамида начинает рушиться.

Группы риска

Кризис бьет не по всем подряд. В зоне максимального риска находятся:

- Компании из цикличных отраслей: логистика («Монополия») и металлургия («Уральская сталь») сильно зависят от общей экономической активности, которая сейчас замедляется.

- Эмитенты с гигантскими погашениями в ближайший год: рынок паникует, видя огромный объем погашений. У Уральской стали - это 10 млрд рублей в декабре 2025 года, у других компаний - миллиардные выплаты в 2026-м. Вопрос: за счет каких средств? Если не за счет операционного потока, то только за счет нового долга по запредельным ставкам, который не факт, что готовы кто-либо предоставить.

Нет места паники - важен четкий анализ ситуации

Резкое падение цен - это не только риск, но и возможность. Однако сейчас не время для слепых покупок «подешевевшего» в цене актива. Пришло время для полноценного аудита вашего портфеля из облигаций.

Разумная стратегия сейчас - это полноценная проверка каждого эмитента по критериям финансовой устойчивости и избавление от бумаг, показывающих значимые «красных флаги» и существенное несоответствие нормативам.

Экспресс-оценка любой облигации

Соответствует ли компания, выпустившая облигацию, критериям финансовой устойчивости (доля собственного капитала не ниже 50%, рентабельность собственного капитала не ниже 10%, рост выручки более 5%)?

Если есть расхождения - то насколько серьезны, как давно оно началось?

Если ситуация в бизнесе ухудшается уже несколько кварталов подряд - это сигнал, что такой эмитент не должен быть в защитной части портфеля из облигаций. Конечно, если речь идет о крупных компаниях (голубых фишках), то здесь несоответствие нормативам допустимо.

К примеру, у компании "Уральская сталь" ухудшение показателей финансовой устойчивости неуклонно продолжалось на протяжении многих кварталов подряд. Это четко видно в нашем сервисе Fin-Plan Radar.

Что делать с портфелем облигаций прямо сейчас?

Применить экспресс-оценку ко всем облигациям в портфеле, особенно к высокодоходным (ВДО).

Без сожаления избавляться от «мусора». Убыток в 20-30% - это меньшее зло по сравнению с 100% потерей при дефолте.

Высвободившиеся средства можно переложить в ОФЗ или облигации компаний голубых фишек и компаний, отвечающих критериям финансовой устойчивости. Их доходность также выросла на волне общей нервозности на рынке.

Помним, что не надо складывать все яйца в одну корзину, даже если это надежные эмитенты. Важно диверсифицировать свой портфель из облигаций - около 30 выпусков разных эмитентов. Тогда на долю отдельного эмитента придется только 3-4% от стоимости портфеля. И в случае дефолта потери не критичные и покроются доходом от облигаций других эмитентов.

В нашем сервисе Fin-Plan Radar вы можете воспользоваться уже готовыми стратегиями для отбора надежных облигаций без значимых рисков дефолта. К примеру, стратегии «ОФЗ» и «Голубые фишки».

Как поступать инвестору?

💡 Паника - плохой советчик. Текущие события на рынке облигаций - это болезненная, но закономерная «очистка» рынка от плохих заемщиков.

Ваш главный инструмент сейчас - не прогнозы, а анализ ситуации в бизнесе эмитентов облигаций. Важно уметь грамотно и своевременно ее анализировать для принятия грамотных инвестиционных решений и воспользоваться удобным и практическим сервисов для отбора надежных облигаций, как наш сервис Fin-Plan Radar.

А какие у вас мысли? Были ли недавние падения цен облигаций шоком для вас или вы все просчитали заранее? Поделитесь вашим мнением и опытом в комментариях.

// Не является персональной инвестиционной рекомендацией

Заключение

Для тех, кто хочет глубже разбираться в анализе отчетности, оценке рисков дефолта и построении устойчивого к любой конъюнктуре рынка облигационного портфеля, полезно перенимать опыт профессионалов.

О тонкостях работы с долговым рынком, выборе бумаг и стратегиях управления рисками в любой ситуации вы можете узнать в Телеграм-канале Виталия Кошина - директора и сооснователя компании Fin-Plan, профессионального инвестора с 18-летним опытом, а также кандидата экономических наук.

Подписывайтесь, чтобы инвестировать уверенно и прибыльно в любой ситуации: https://t.me/+J4pPMrhsy5I3Y2Qy