Налог на добавленную стоимость (НДС) — один из самых сложных налогов, с которым сталкиваются почти все компании и предприниматели. Рассказываем самое важное, что стоит знать об НДС: как работает, когда его платят, что будет, если неправильно начислить, и какие новые правила появятся с 2026 года.

Что такое НДС

Это налог, который добавляется к цене товара на каждом шаге его пути к потребителю. Фактически НДС оплачивает конечный покупатель, а собирает его и перечисляет в бюджет бизнес.

Налог рассчитывается не с полной стоимости товара, а только с добавленной — той, что появляется на каждом этапе цепочки производства и реализации, от закупки сырья до продажи готового продукта. Для покупателя всегда указывают полную цену — уже с НДС.

Для компаний, применяющих спецставки НДС 5 и 7%, налог рассчитывается с полной стоимости товара — той, по которой его продают.

Вот каким в 2026 году может быть НДС по всей цепочке производства и продажи товара.

Пример для бизнеса со ставкой НДС 5% без права на вычет:

- Лесозаготовитель продаёт древесину фабрике за 10 000 ₽ + 5% НДС (500 ₽). В бюджет он перечисляет 500 ₽.

- Фабрика делает стол и продаёт его магазину за 25 000 ₽ + 5% НДС (1250 ₽). Она платит в бюджет 1250 ₽.

- Магазин продаёт стол покупателю за 40 000 ₽ + 5% НДС (2000 ₽) и перечисляет в бюджет 2000 ₽.

В итоге государство получит: 500 ₽ + 1250 ₽ + 2000 ₽ = 3750 ₽, а конечная цена стола для покупателя — 42 000 ₽. Фактически налог оплатил покупатель, хотя перечисляли его продавцы на каждом этапе.

Пример для бизнеса со ставкой НДС 22% и правом на вычет:

- Лесозаготовитель продаёт древесину фабрике за 10 000 ₽ + 22% НДС (2200 ₽). В бюджет он перечисляет 2200 ₽.

- Фабрика делает стол и продаёт его магазину за 25 000 ₽ + 22% НДС (5500 ₽). Поскольку у фабрики есть право на вычет НДС, она платит в бюджет разницу: 5500 − 2200 = 3300 ₽.

- Магазин продаёт стол покупателю за 40 000 ₽ + 22% НДС (8800 ₽) и перечисляет в бюджет 8800 ₽ − 5500 ₽ = 3300 ₽.

В итоге государство получит: 2200 ₽ + 3300 ₽ + 3300 ₽ = 8800 ₽. Это 22% от конечной цены стола (48 800 ₽). Фактически налог оплатил покупатель, хотя перечисляли его продавцы на каждом этапе.

В цепочке могут участвовать компании, работающие на разных ставках НДС или вообще без него, — так что в каждом конкретном случае расчёт будет свой.

Виды НДС

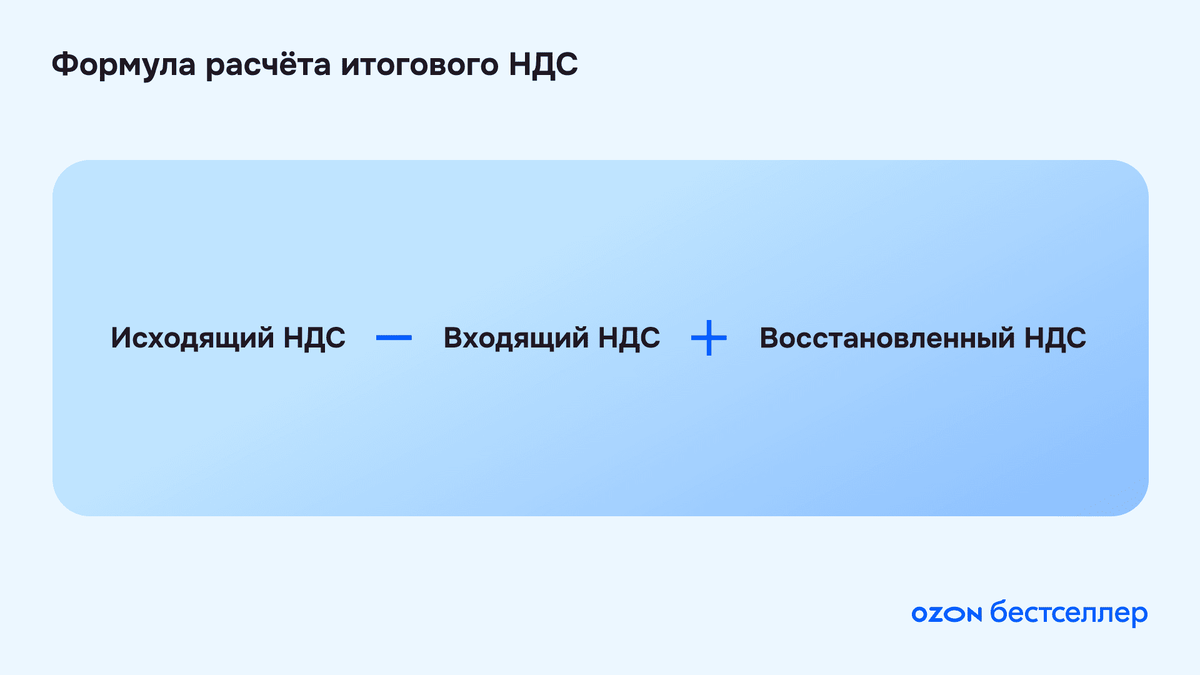

Чтобы понять, как формируется конечная сумма налога, важно знать, из каких частей состоит НДС. Его можно разделить на три категории:

- Исходящий. Взимается при продаже товаров и услуг. Продавец включает налог в цену, указывает его в счёте-фактуре или УПД и перечисляет в бюджет.

- Входящий. Это налог, который покупатель заплатил поставщику при покупке. Его можно вернуть (зачесть), если есть счёт-фактура или УПД, товар оприходован и используется в работе с НДС и у компании или ИП есть право на вычет.

- Восстановленный. Если НДС уже приняли к вычету, но затем бизнес утратил право на льготу, необходимо восстановить НДС. Например, если организация перешла на другую схему налогообложения. В этом случае предпринимателю придётся вернуть сумму в бюджет, то есть «восстановить» налог.

Итоговый НДС рассчитывают по формуле:

Пример расчёта в 2026 году:

ООО «Производитель цемента» продало оборудование за 3,66 млн ₽ и начислило исходящий НДС по ставке 22% — то есть 660 000 ₽.

Ранее компания купила стройматериалы за 2,196 млн Р с НДС в 324 000 ₽ — это входящий НДС, и его можно вычесть.

Позже ООО списало часть имущества, по которому раньше был заявлен вычет, и есть необходимость восстановить НДС — 60 000 ₽.

Рассчитаем итоговый налог по формуле:

660 000 ₽ − 324 000 ₽ + 60 000 ₽ = 396 000 ₽

С чего платят налог на добавленную стоимость

НДС начисляют не на все поступления, а только с тех операций, где появляется добавленная стоимость. НДС начисляют на следующие операции:

- Авансы (предоплата) — это платежи, полученные до фактической отгрузки товара или выполнения услуги.

- Реализация товаров, работ и услуг — сюда входят операции по продаже и передаче.

- Безвозмездная передача товаров или услуг — например, если предприниматель закупил телевизоры, чтобы перед Новым годом вручить их лучшим сотрудникам компании.

- Импорт — при ввозе товаров в Россию НДС уплачивается на таможне. При этом налоговый режим компании-импортёра не имеет значения.

Есть исключения: некоторые операции изначально не относятся к налогооблагаемым либо освобождены от налога по закону.

Компания «Бетта» продала клиенту комплект офисных столов на сумму 122 000 ₽ с НДС. Ставка НДС по таким товарам в 2026 году — 22%.

Расчёт НДС: 100 000 ₽ × 22% = 22 000 ₽.

Цена продажи с НДС: 100 000 ₽ + 22 000 ₽ = 122 000 ₽.

«Бетта» выставляет покупателю счёт-фактуру на сумму 122 000 ₽. Покупатель перечисляет эту сумму.

Позже «Бетта» включает 22 000 ₽ в сумму при расчёте НДС.

С чего не платят налог на добавленную стоимость

НДС не начисляют по операциям, которые не подпадают под него по закону. Это:

- переход имущества государству;

- передача активов при реорганизации юрлица;

- сделки с землёй и имущественными правами на неё;

Некоторые операции формально облагаются НДС, но освобождаются от налога по ст. 149 НК РФ. К ним относятся социально значимые товары и услуги:

- медпомощь;

- образование;

- уход за детьми, пожилыми людьми и инвалидами;

- пассажирские перевозки;

- услуги учреждений культуры.

Государство снимает с этих направлений налоговую нагрузку, чтобы сдерживать цены и поддерживать социальную сферу.

Кто должен платить НДС

На обязанность по уплате НДС влияет налоговый режим и то, какие операции проводит бизнес. Рассмотрим основные схемы налогообложения и правила для каждого из них:

- ОСНО. ИП и юрлица на ОСНО становятся плательщиками НДС по умолчанию. От налога можно освободиться, если за три предшествующих месяца подряд выручка без НДС не превысила 2 млн ₽.

- УСН. В 2025-м налог обязаны платить «упрощенцы», чья выручка превышает 60 млн ₽ в год. С 1 января 2026 года лимит снижается до 20 млн ₽, с 2027-го — до 15 млн ₽, с 2028-го и далее — до 10 млн ₽.

- Единый сельхозналог (ЕСХН). НДС не платят при доходе до 60 млн ₽ в год, если подано уведомление об освобождении. При превышении лимита налоговая обязанность возникает автоматически.

Все, кто ввозит товары в Россию, тоже обязаны платить НДС. Даже если импортёр применяет УСН и освобождён от налога внутри страны, при импорте он уплачивает ввозной налог на таможне. Это правило действует для всех участников внешнеэкономической деятельности.

Налог на добавленную стоимость также уплачивают налоговые агенты — то есть те, кто удерживает и перечисляет налог за контрагента. Это происходит, если:

- арендуется или приобретается имущество государства или муниципалитета;

- покупаются товары или услуги у зарубежных организаций, которые не стоят на учёте в России;

- реализуется конфискованное имущество;

- совершаются посреднические операции от имени иностранных лиц.

В таких случаях налог платит покупатель, даже если он работает на спецрежиме и пользуется льготой по освобождению.

Бизнес, который пользуется нулевой ставкой, считается плательщиком НДС и должен подавать отчётность. Однако ставка 0% выгоднее, чем полное освобождение от налога, потому что позволяет вернуть входящий налог.

Кто освобождён от НДС

Выше мы разобрали операции, освобождённые от НДС, и те, которые вообще не облагаются этим налогом. Но кроме льгот для конкретных операций, государство может освободить от НДС и сам бизнес (ст. 145 НК РФ).

В 2025 году налог могут не платить:

- «упрощенцы», годовой доход которых меньше 60 млн ₽ (с 2026-го — меньше 20 млн ₽ в год, полученных за 2025-й и 2026-й);

- плательщики ЕСХН, если годовой доход меньше 60 млн ₽ и подано уведомление об освобождении;

- ИП на патенте с годовым доходом меньше 60 млн ₽ (с 2026-го — до 20 млн ₽);

- предприниматели на АУСН.

Добровольное освобождение может получить и бизнес на ОСНО, если за три месяца подряд его выручка без НДС составила до 2 млн ₽. Чтобы получить льготу, нужно направить уведомление в налоговую. Освобождение действует 12 месяцев, но теряется при превышении лимита или продаже подакцизных товаров.

Освобождение от НДС не всегда выгодно. Крупные заказчики нередко предпочитают работать с плательщиками налога, чтобы использовать налоговые вычеты.

Кто платит НДС, а кто нет: несколько примеров

Какие ставки НДС действуют в России

Налоговая ставка зависит от того, что продаётся и в каких условиях. Бывают общие, пониженные и нулевые ставки. Отдельно выделяют расчётные ставки — их применяют, например, при получении аванса.

Общие ставки

В 2025 году применяются три основные ставки:

- 0% — для международных перевозок и поставок за границу;

- 10% — льготная ставка, которая действует для социально значимых товаров и услуг, чтобы удерживать цены на доступном уровне. Сюда относятся детские товары, базовая продуктовая корзина, научная и образовательная литература, периодика, лекарства и медицинские изделия;

- 20% — для остальных категорий: то есть в большинстве случаев применяется именно эта ставка. Например, для промышленной продукции, оборудования и бытовой техники.

С 2026 года ставка 20% повышается до 22%, а остальные остаются прежними.

Бизнес, который применяет стандартную ставку, вправе сделать вычет — то есть вычесть из своего НДС тот налог, который он заплатил поставщикам.

Пониженные ставки

Действуют для бизнеса на УСН, не дают права на вычет.

В 2025 году действуют ставки:

- 5% — при годовом доходе 60–250 млн ₽;

- 7% — при доходе 250–450 млн ₽.

С 2026 года порог освобождения от НДС уменьшится с 60 до 20 млн ₽. С 2027-го — до 15 млн ₽, с 2028-го — до 10 млн ₽.

Расчётные ставки

Бывают ситуации, когда налог уже включён в цену и его нужно вычислить обратным счётом. Для этого применяют расчётные ставки — например, при получении аванса в счёт предстоящих поставок или при некоторых других операциях. Например, если нужно выделить 10%, используют ставку 10/110, если 5% — 5/105.

Пример расчёта в 2025 году:

Организация получила от клиента аванс 1 200 000 ₽, включая НДС 20%. Чтобы выделить налог, нужно применить расчётную ставку 20/120:

1 200 000 ₽ × 20/120 = 200 000 ₽

Какие ставки НДС будут в 2026 году

С 1 января 2026 года вступят в силу поправки из законопроекта № 1026190-8, которые затронут практически весь бизнес.

Ключевые изменения:

- Общая ставка повысится с 20 до 22%. Повышение коснётся всех операций по реализации, включая начисление налога с авансов.

- «Упрощенцы» с годовым доходом от 20 млн ₽ начнут платить НДС. В 2025-м такая обязанность возникает, когда доход больше 60 млн ₽. Поэтому многие предприниматели, которые раньше не работали с НДС, будут вынуждены его уплачивать и сдавать дополнительную отчётность.

- Бизнесу на НДС разрешили с 2026 года менять льготную ставку 5 и 7% на стандартную 22% не после трёх лет работы на ней, а со следующего квартала.

Пониженные ставки для «упрощенцев» останутся прежними — 5% и 7%, общая составит 22%. Сохранятся и льготные ставки 0% и 10%, однако перечень льготных операций изменится. Например, с начала 2026 года из него планируют убрать обслуживание банковских карт, — это затронет бизнес на ОСНО.

Совет редакции:

Рекомендуем пересчитать налоговую нагрузку по разным режимам — возможно, станет выгоднее перейти на другой вариант.

Какие документы нужны для работы с НДС

Для работы с НДС предусмотрен специальный документооборот — без него невозможно подтвердить налоговые вычеты и правильно рассчитать сумму к уплате. Перечислим ключевые документы:

- Счёт-фактура — подтверждает начисление налога и содержит самые важные данные по операции: сколько начислено, кем, кому и за что. Счёт-фактуру выставляет продавец покупателю в течение пяти дней после того, как произошла отгрузка или был получен аванс.

- Универсальный передаточный документ (УПД) — сочетает функции счёта-фактуры и акта либо накладной.

- Книга покупок — регистр, в который бизнес вносит полученные счета-фактуры, а потом по этим данным заявляет вычеты. Если компания не платит НДС и не заявляет вычеты, книгу можно не вести.

- Книга продаж — регистр для учёта счетов-фактур, выставленных покупателям. Здесь бизнес показывает, сколько налогов он начислил за период, — то есть это готовая налоговая база для декларации.

- Журнал учёта полученных и выставленных счетов-фактур — требуется посредникам, комиссионерам, экспедиторам и другим лицам, которые работают от своего имени, но за счёт третьих лиц.

- Декларация по НДС — ежеквартальный отчёт в налоговую, который формируется на основе книг покупок и продаж. Подробнее о том, как и когда подавать отчётность, разбираем в следующем разделе.

Все документы нужно хранить в архиве: книги покупок, продаж и журналы учёта — от четырёх лет с даты последней записи, счета-фактуры и связанные с ними документы — от пяти лет.

Как и когда платить НДС

Налог рассчитывается по итогам каждого квартала. Компания подаёт декларацию до 25-го числа месяца, следующего за отчётным кварталом (если это выходной — до первого рабочего дня). Например: за первый квартал 2025 года (январь — март) отчёт подавали до 25 апреля.

Отчитаться можно только в электронном виде через оператора ЭДО. Бумажные формы, PDF-файлы или отчётность через сторонние сервисы не принимаются — ФНС посчитает, что декларация не подана.

Все поданные декларации сводятся в единую базу, где налоговая автоматически сверяет данные продавцов и покупателей, выявляя расхождения и ошибки.

Сам НДС перечисляют на единый налоговый счёт (ЕНС) в три равные части — до 28-го числа каждого из трёх месяцев после отчётного квартала. Например, если за первый квартал начислено 24 000 ₽, то платят по 8000 ₽ до 28 апреля, 28 мая и 28 июня.

При желании можно заплатить нужную сумму одним или двумя платежами, но первый взнос не может быть меньше ⅓.

За что штрафуют по НДС

НДС — один из тех налогов, за которым пристально следит ФНС. Налоговая автоматически сверяет полученные данные через систему АСК НДС-3, поэтому ошибки быстро выявляются. За нарушения предусмотрены штрафы:

- Несданная или просроченная декларация. Если документ не подан до 25-го числа, ФНС начислит штраф 5% от задолженности за каждый месяц просрочки, но не менее 1000 ₽ и не более 30% от суммы налога (ст. 119 НК РФ). Если просрочка больше 20 рабочих дней, могут заблокировать расчётный счёт.

- Ошибки в декларации. Если данные из отчёта не проходят контрольные соотношения, а исправления не внесены в течение пяти дней, декларация считается неподанной. Поэтому санкции применят такие, будто налоговая вообще ничего не получила (п. 5.3 ст. 174 НК РФ).

- Несвоевременная уплата НДС. За каждый день просрочки начисляются пени (ст. 75 НК РФ) исходя из ключевой ставки Банка России.

- Занижение налога или неправомерные вычеты. Если компания занижает налог или применяет вычет без оснований, ФНС доначислит сумму налога, пени, штраф 20% от недоимки (или 40%, если нарушение признано умышленным) по ст. 122 НК РФ.

- Грубые нарушения учёта. За отсутствие налоговых и первичных документов штрафуют на сумму от 10 000 до 30 000 ₽. Если из-за этого в бюджет поступит меньше денег, чем должно было, — штраф составит не менее 40 000 ₽ (ст. 120 НК РФ).

Совет редакции:

Чтобы избежать штрафов, ведите учёт в специализированных программах с автоматической проверкой контрольных соотношений, регулярно сверяйтесь с контрагентами и подавайте декларацию за два-три дня до крайнего срока — это даст вам время исправить технические ошибки, если они будут.

Главное про НДС: памятка

- НДС начисляют с цены товара.

- Основные ставки в 2025 году: 20, 10 и 0%, с 2026 года базовая ставка повысится до 22%. Также ставки бывают пониженными (5 и 7%) и расчётными — когда нужно выделить начисленную сумму обратным счётом, например при получении предоплаты.

- С 2025 года «упрощенцы» платят НДС при доходе свыше 60 млн ₽, с 2026 года лимит уменьшится до 20 млн ₽, с 2027-го — до 15 млн ₽, с 2028-го — до 10 млн ₽.

- Право на вычет есть только у бизнеса на ОСНО и «упрощенцев», которые применяют общую ставку НДС.

- Все операции подтверждаются документально. Книги и журналы хранят не менее четырёх лет, счета-фактуры и «первичку» — не менее пяти лет.

- Декларация подаётся до 25-го числа следующего месяца после конца квартала, начисленная сумма уплачивается тремя частями до 28-го числа каждого месяца.

- За неправомерные вычеты, ошибки в заполнении и пропуск срока сдачи отчётности могут назначить штраф, заблокировать расчётный счёт, доначислить налоги и пени.