С 1 января 2025 года субъекты РФ получили право вводить автоматизированную упрощенную систему налогообложения на своей территории. На момент публикации не все регионы приняли соответствующие законы — актуальный список территорий применения проверяйте на https://ausn.nalog.gov.ru/. В регионах, где АУСН введена, можно перейти на режим с первого числа любого месяца.

Но на практике режим подходит не всем. Численность до 5 человек, доходы до 60 млн рублей в год, обязательная работа только с уполномоченными банками — каждое условие может стать причиной потери права на АУСН. Ошибки банков в разметке операций, высокие ставки 8% и 20%, минимальный налог 3% — эти особенности требуют тщательного анализа перед переходом.

В статье разберем:

- Как перейти на АУСН в течение 2025 года и не потерять право на режим

- Какие банки работают с АУСН и почему нельзя иметь счета в других

- Как учитывать расходы и контролировать ошибки банка

- Можно ли применять АУСН при работе через маркетплейсы

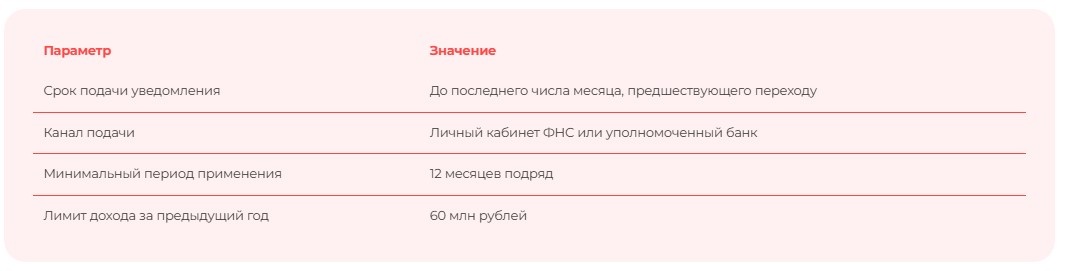

Новый порядок перехода на АУСН

Плательщики УСН могут перейти на АУСН с первого числа любого месяца 2025 года. Уведомление подается до последнего числа предыдущего месяца через личный кабинет ФНС или уполномоченный банк. Одновременно нужно подать уведомление об отказе от УСН.

Главное ограничение — доходы за 2024 год не должны превышать 60 млн рублей. Это новое требование, введенное с 2025 года. Контролируется двойной лимит: и за предыдущий год, и с начала текущего. Если выручка за 2024 превысила порог, переход в 2025 невозможен.

После перехода режим нужно применять минимум 12 месяцев подряд. Досрочный отказ не предусмотрен. Вернуться на УСН можно только с начала следующего года.

Важно! Если в мае 2025 года планируете переход с июня, подать уведомление нужно до 31 мая. Пропуск срока означает потерю месяца — придется переходить с июля.

Требования к банковским счетам

Счета можно открывать только в уполномоченных банках из реестра ФНС. Список размещен на промостранице АУСН на сайте налоговой и регулярно пополняется. В августе 2024 года добавился ПАО «СДМ-Банк». Среди банков с интеграцией в 1С — Точка, Бланк и Модуль.

До подачи уведомления о переходе необходимо закрыть все счета в неуполномоченных банках. Наличие счетов вне реестра — основание для отказа в применении АУСН. Проверьте актуальный список банков на сайте ФНС перед началом процедуры.

Это требование связано с механизмом работы режима. Банк автоматически передает в ФНС данные обо всех операциях для расчета налога. Если у вас несколько счетов, держите их только в уполномоченных организациях.

Совет: за 2 месяца до планируемого перехода проведите аудит банковских счетов. Закрывайте ненужные поэтапно, чтобы не нарушить операционную деятельность.

Учет расходов: три источника данных

Расходы признаются после фактической оплаты и должны соответствовать критериям из п. 1 ст. 252 НК РФ. Перечень разрешенных расходов определен в ст. 6 Федерального закона № 17-ФЗ. Учет существенно отличается от УСН.

Данные о расходах формируются из трех источников: сведения от уполномоченного банка о списаниях, информация от онлайн-касс, корректировки налогоплательщика в личном кабинете. Банк автоматически размечает операции, разделяя их на доходы и расходы. Но разметка часто содержит ошибки.

Налогоплательщик обязан проверять правильность разметки до 7 числа следующего месяца. Типичная ошибка — возврат аванса покупателю банк размечает как расход вместо возврата прихода. Это искажает налоговую базу и приводит к завышению платежей или недоимкам.

Пример проверки разметки

Компания в марте 2025 года вернула покупателю аванс 150 000 рублей. Банк ошибочно пометил операцию как расход, хотя это корректировка ранее признанного дохода. При объекте «доходы» это завышает расходную базу на 150 000 рублей. При объекте «доходы минус расходы» возврат аванса вообще не должен попадать в расходы — это уменьшение доходов. Если не исправить разметку до 7 апреля, при проверке налоговая доначислит налог с учетом реальных показателей плюс пени за просрочку.

Важно! В ст. 6 Федерального закона № 17-ФЗ перечислено 27 позиций расходов, которые не учитываются при налогообложении. Изучите список до перехода на режим.

Автоматизируйте учет доходов и расходов в 1С

При переходе на АУСН важно контролировать каждую операцию и правильно разделять доходы и расходы. 1С:Бухгалтерия 8 автоматизирует бухгалтерский и налоговый учет, помогает вести учет по нескольким режимам налогообложения и формирует отчеты для анализа. Программа интегрируется с банками и позволяет отслеживать все операции в режиме реального времени. Узнать больше о 1С:Бухгалтерии

Работа через маркетплейсы: разрешено не всем

С 2025 года продавцы на маркетплейсах могут применять АУСН, если работают как принципалы, доверители или комитенты. Запрет действует для агентов, комиссионеров и поверенных. До 2025 года любые посреднические договоры были под запретом — Федеральный закон № 259-ФЗ от 08.08.2024 снял ограничение частично.

Большинство маркетплейсов (Ozon, Wildberries, Яндекс Маркет) заключают с продавцами агентские договоры, где продавец выступает как принципал. Это значит, что АУСН применять можно. Площадка действует как агент от имени продавца.

Операторы электронных площадок получили право передавать в ФНС информацию о зачетах встречных требований и агентских вознаграждениях (ст. 15.1 Федерального закона № 17-ФЗ). Налогоплательщик уполномочивает оператора на передачу данных. Доход признается на дату поступления денег на счет, получения имущества или зачета встречных требований.

Пример расчета дохода на маркетплейсе

Продавец реализовал товар через Wildberries на сумму 250 000 рублей. Комиссия площадки — 18%, составляет 45 000 рублей. На счет продавца поступило 205 000 рублей. При применении АУСН с объектом «доходы» налог рассчитывается от 250 000 рублей: 250 000 × 8% = 20 000 рублей. Комиссия площадки в расходы не включается при объекте «доходы».

Налоговые ставки и минимальный налог

Ставки составляют 8% для объекта «доходы» и 20% для объекта «доходы минус расходы». Это выше, чем на УСН (6% и 15% соответственно). Компенсацией служит освобождение от страховых взносов за работников и автоматизация расчетов.

При объекте «доходы минус расходы» действует минимальный налог 3% от доходов. Применяется, если налог по ставке 20% оказался меньше. Механизм аналогичен УСН, но ставка втрое выше (на УСН минимальный налог — 1%).

Расчет производится ежемесячно автоматически. Налог уплачивается до 25 числа следующего месяца в составе единого налогового платежа.

Пример расчета минимального налога

Доходы за январь — 4 000 000 рублей, расходы — 3 850 000 рублей. Налог по ставке 20%: (4 000 000 - 3 850 000) × 20% = 30 000 рублей. Минимальный налог: 4 000 000 × 3% = 120 000 рублей. Уплачивается минимальный налог 120 000 рублей, так как он больше.

Совет: Перед переходом рассчитайте налоговую нагрузку на исторических данных. Учтите экономию на страховых взносах и расходах на бухгалтерию — это компенсирует повышенные ставки для бизнеса с небольшим количеством сотрудников.

АУСН: увеличены страховые взносы на травматизм

Новость

Обязательные взносы и запреты на АУСН

Взносы на травматизм — единственный обязательный платёж за работников на АУСН. В 2025 году сумма составляет 2 750 рублей за год независимо от количества сотрудников (до 5 человек). Уплачивается ежемесячно по 1/12 — 229,17 рублей (п. 2.2 ч. 22 Федерального закона от 24.07.1998 № 125-ФЗ).

Эта фиксированная сумма заменяет взносы на ОПС, ОМС и ВНиМ, которые на УСН в 2026 году составят 30% от ФОТ. Для компании с 4 сотрудниками и месячным ФОТ 200 000 рублей экономия достигает 719 000 рублей в год.

Режим накладывает жёсткие ограничения на операционную деятельность. Нельзя выплачивать зарплату наличными деньгами — все расчёты только через уполномоченный банк. Запрещено оформлять на работу нерезидентов. Доля участия других организаций не должна превышать 25%.

Пример расчёта экономии:

Компания на УСН с 4 сотрудниками, ФОТ 200 000 рублей/месяц:

Взносы на УСН (2026): 200 000 × 30% × 12 = 720 000 рублей/год

Взносы на АУСН (2025): 2 750 рублей/год

Экономия: 717 250 рублей/год

Но при переходе нужно учесть повышенные ставки налога: на АУСН при объекте «доходы» ставка 8% вместо 6% на УСН.

Важно! Если в компании работают иностранные граждане без ВНЖ или РВП, перейти на АУСН невозможно. Сначала измените кадровую структуру.

Жесткие лимиты: как не потерять право на режим

Численность работников — до 5 человек включительно, доходы — до 60 млн рублей в год, остаточная стоимость ОС для организаций — до 150 млн рублей. Превышение любого лимита означает автоматическую потерю права на АУСН с начала месяца превышения.

Расчет численности производится по средней численности работников (ст. 3 Федерального закона № 17-ФЗ). Лимит по доходам контролируется накопительным итогом с начала года. При превышении происходит переход на общий режим налогообложения или на режим, который применялся ранее.

Вернуться на АУСН после утраты права можно только со следующего года при соблюдении всех условий. Налогоплательщик обязан самостоятельно контролировать соблюдение лимитов. Автоматических уведомлений от ФНС не поступает.

Важно! Если в октябре наняли шестого сотрудника, право на АУСН теряется с 1 октября. Придется пересчитать налоги с начала месяца по правилам ОСНО.

Автоматизация без бухгалтера: миф или реальность

Формально бухгалтер не требуется — налог рассчитывается автоматически, декларации не подаются, расчеты 6-НДФЛ и по взносам не сдаются. ФНС получает данные напрямую от банков и операторов электронных площадок.

На практике контроль необходим. Банки регулярно допускают ошибки в разметке операций. Типичные проблемы: неверная квалификация возвратов, ошибочная разметка расходов, пропуск операций. Это требует профессиональной проверки.

Налогоплательщик должен контролировать корректность учета доходов и расходов, своевременно загружать подтверждающие документы, следить за соблюдением лимитов. Некоторые банки предлагают услуги по расчету НДФЛ при получении сведений о выплатах работникам.

Подтверждающие документы загружаются через личный кабинет налогоплательщика на сайте ФНС. Договоры, акты, накладные в электронном виде — все это помогает обосновать расходы при объекте «доходы минус расходы». Загрузку проводите до 7 числа месяца, следующего за отчетным.

Сдавайте отчетность в ФНС без ошибок

Даже на АУСН нужно контролировать взаимодействие с налоговой и отправлять документы по требованию. 1С‑Отчетность обеспечивает защищенный документооборот с ФНС, ПФР, ФСС и другими контролирующими органами прямо из программы 1С. Встроенная система проверки отслеживает ошибки, а автоматические обновления гарантируют актуальность форм. Подключить 1С-Отчетность

Что делегируется банку при АУСН

В 2025 году банк может взять на себя расчёт и перечисление НДФЛ за работников, но АУСН не освобождает от обязанностей налогового агента. Работодатель ежемесячно передаёт в банк данные:

- О физических лицах (ФИО, ИНН, паспортные данные)

- О доходах каждого работника

- О стандартных налоговых вычетах (ст. 17 Федерального закона № 17-ФЗ)

Банк получает сведения, рассчитывает НДФЛ и перечисляет в бюджет дважды в месяц: за выплаты с 1 по 22 число — до 28 числа текущего месяца, за выплаты с 23 по последнее число — до 5 числа следующего месяца (ст. 226 НК РФ).

Работодатель контролирует корректность расчётов. Если банк ошибся, ответственность несёт налоговый агент — компания или ИП. Штрафы по ст. 123 НК РФ (20% от неуплаченной суммы) применяются к работодателю, а не к банку.

Алгоритм работы с банком по НДФЛ:

1. До 23 числа месяца — передать в банк данные о выплатах работникам с 1 по 22 число

2. До 28 числа месяца — банк перечисляет НДФЛ за первую половину месяца

3. До 5 числа следующего месяца — передать данные о выплатах с 23 по последнее число

4. До 5 числа следующего месяца — банк перечисляет НДФЛ за вторую половину месяца

5. До 10 числа следующего месяца — проверить в личном кабинете корректность перечислений

Важно! Даже при делегировании расчёта банку работодатель обязан проверять суммы НДФЛ в личном кабинете налогоплательщика. Ошибки банка не освобождают от штрафов.

Минимальная отчётность на АУСН

ИП на АУСН освобождены от ведения бухгалтерского учёта. Организации ведут бухучёт в общем порядке и сдают бухгалтерскую отчётность в сроки, установленные законом о бухучёте.

Отчётность по страховым взносам минимальна. Работодатели на АУСН сдают только подразделы 1.1 и 1.2 формы ЕФС-1:

- Подраздел 1.1 — сведения о трудовой деятельности работников (при приёме, увольнении, переводе)

- Подраздел 1.2 — сведения о доходах застрахованных лиц (ежемесячно до 25 числа следующего месяца)

Расчёты 6-НДФЛ, декларации по налогу и расчёты по страховым взносам (РСВ) не подаются. Данные о выплатах работникам передаёт банк напрямую в ФНС.

Совет: Настройте автоматическую выгрузку данных из учётной системы в банк. Большинство уполномоченных банков поддерживают интеграцию с 1С: Бухгалтерия.

Сравнение АУСН и УСН: что выбрать

АУСН выгодна микробизнесу с минимальной численностью и небольшими доходами. Освобождение от страховых взносов за работников экономит до 30% от ФОТ. Отсутствие деклараций и отчетности снижает расходы на бухгалтерию.

УСН подходит для растущего бизнеса. Лимиты численности (до 130 человек) и доходов (до 450 млн рублей с учетом НДС) дают пространство для масштабирования. Ставки ниже: 6% против 8% на объекте «доходы», 15% против 20% на объекте «доходы минус расходы».

С 2025 года для плательщиков УСН с доходами свыше 60 млн рублей вводится обязательная уплата НДС. С 2026 года порог снижается до 20 млн рублей за 2025 год. Плательщики АУСН полностью освобождены от НДС при соблюдении лимитов режима — максимум 60 млн рублей годового дохода.

Применение АУСН: условия, лимиты и особенности спецрежима

Дарья Алексеева

Календарь действий при переходе

Подготовку начинайте за 2-3 месяца до планируемой даты перехода. Проверьте соответствие критериям: доходы за 2024 год, численность работников, остаточная стоимость ОС. Проведите аудит банковских счетов.

До последнего числа месяца, предшествующего переходу, закройте счета в неуполномоченных банках. Откройте счет в банке из реестра ФНС. Подайте уведомление о переходе на АУСН через личный кабинет ФНС или уполномоченный банк. Одновременно подайте уведомление об отказе от УСН.

С первого числа месяца перехода работайте только через уполномоченный банк. До 7 числа каждого месяца проверяйте разметку операций в личном кабинете и вносите корректировки. До 25 числа уплачивайте налог за предыдущий месяц.

Совет: Настройте еженедельные напоминания для проверки личного кабинета. Ошибки банка легче исправить сразу, чем разбираться с недоимками через полгода.

Самозанятые: как перейти на АУСН

Самозанятые (плательщики НПД) могут перейти на АУСН со следующего календарного месяца. Физические лица без статуса ИП сначала должны зарегистрироваться как индивидуальный предприниматель.

Процедура для самозанятого, решившего перейти на АУСН с марта 2026 года:

1. До 28 февраля 2026 — регистрация в качестве ИП (если ещё не зарегистрирован)

2. До 28 февраля 2026 — открытие счёта в уполномоченном банке

3. До 28 февраля 2026 — подача уведомления о переходе на АУСН через личный кабинет ФНС или банк

4. До 28 февраля 2026 — отказ от применения НПД

С 1 марта начинается применение АУСН. Минимальный период — 12 месяцев. Досрочный возврат на НПД невозможен.

Пример сравнения налоговой нагрузки:

Исходные данные: доход 3 000 000 рублей/год, 2 сотрудника, ФОТ 80 000 рублей/месяц.

НПД (самозанятость):

- Налог невозможен — нельзя нанимать сотрудников

АУСН (объект «доходы»):

- Налог: 3 000 000 × 8% = 240 000 рублей

- Взносы на травматизм: 2 750 рублей

- Итого: 242 750 рублей

УСН 6% (2026):

- Налог: 3 000 000 × 6% = 180 000 рублей

- Взносы 30%: 80 000 × 30% × 12 = 288 000 рублей

- Уменьшение налога: 180 000 - 144 000 = 36 000 рублей (уменьшаем на 50%)

- Итого: 36 000 + 288 000 = 324 000 рублей

Экономия на АУСН: 81 250 рублей в год.

Совет: Если работаете без сотрудников и доходы до 2,4 млн рублей в год, оставайтесь на НПД — налог 4-6% без дополнительных платежей выгоднее АУСН с 8%.

Гарантии стабильности до 2027 года

АУСН — экспериментальный режим, действующий до 31 декабря 2027 года включительно (ч. 2 ст. 1 Федерального закона № 17-ФЗ). В течение этого времени государство гарантирует неизменность налоговых ставок — повышение запрещено ч. 3 ст. 1 того же закона.

Это защита от внезапных изменений правил. На УСН ставки могут меняться региональными законами (от 1% до 6% на объекте «доходы», от 5% до 15% на объекте «доходы минус расходы»). На АУСН ставки 8% и 20% зафиксированы на федеральном уровне до конца 2027 года.

После 2027 года возможны три сценария:

1. Режим продлят с сохранением условий

2. Режим продлят с изменением ставок или лимитов

3. Режим отменят, плательщики перейдут на УСН или ОСНО

Налогоплательщики, применяющие АУСН на 31 декабря 2027 года, получат уведомление от ФНС о дальнейших действиях. Период для перехода на другой режим будет определён отдельным законом.

Важно! Планируйте бизнес-процессы с учётом возможного изменения условий АУСН после 2027 года. Держите резервный вариант в виде перехода на УСН.

FAQ

Можно ли совмещать АУСН с патентной системой налогообложения?

Совмещение АУСН с ПСН запрещено законодательно. При переходе на АУСН необходимо отказаться от всех ранее применявшихся режимов — ПСН, УСН, ЕСХН или ОСНО.

Нужно ли перерегистрировать онлайн-кассу при переходе на АУСН?

Перерегистрация онлайн-кассы не требуется. Касса продолжает работать в прежнем режиме, данные о продажах автоматически передаются в ФНС.

Что делать, если уполномоченный банк систематически допускает ошибки в разметке?

Зафиксируйте проблему обращениями в банк, но одновременно вносите исправления в личном кабинете до 7 числа. При систематических сбоях рассмотрите смену банка на другой из реестра уполномоченных.

Учитываются ли в лимите 5 человек сотрудники на гражданско-правовых договорах?

Лимит рассчитывается по средней численности работников. Исполнители по гражданско-правовым договорам включаются в расчет, если договор предусматривает выплаты, облагаемые НДФЛ.

Можно ли вернуться с АУСН на УСН в середине года при падении выручки?

Добровольный возврат в течение года невозможен. Переход на УСН допускается только с начала следующего календарного года. Уведомление подается не позднее 9 января года перехода.

Как платить НДФЛ за работников на АУСН?

Работодатель рассчитывает НДФЛ самостоятельно или поручает расчет уполномоченному банку. С 2024 года действует двухразовая уплата НДФЛ в месяц: за выплаты с 1 по 22 число — до 28 числа текущего месяца, за выплаты с 23 по последнее число — до 5 числа следующего месяца (ст. 226 НК РФ). Если расчет доверен банку, он самостоятельно удержит и перечислит НДФЛ. Расчет 6-НДФЛ не подается — сведения о выплатах банк передает в ФНС автоматически.

Входят ли в расходы при объекте «доходы минус расходы» затраты на рекламу?

Расходы на рекламу включаются в состав затрат, если они экономически обоснованы и подтверждены документами в соответствии с п. 1 ст. 252 НК РФ. Перечень разрешенных расходов определен в ст. 6 Федерального закона № 17-ФЗ.

Проводятся ли выездные налоговые проверки плательщиков АУСН?

Информация о выездных проверках в открытых источниках отсутствует. Контроль осуществляется в режиме реального времени на основе данных от банков и операторов площадок. При выявлении расхождений налоговая может запросить пояснения через личный кабинет.

Как учитывается остаточная стоимость ОС при покупке дорогостоящего оборудования?

Для организаций остаточная стоимость ОС не должна превышать 150 млн рублей. При покупке оборудования контролируйте остаточную стоимость по данным бухучета. Превышение лимита означает утрату права на АУСН с начала месяца покупки.

Нужно ли хранить первичные документы при применении АУСН?

Первичные документы необходимо хранить для подтверждения экономической обоснованности расходов. Загружайте сканы договоров, актов, накладных в личный кабинет до 7 числа следующего месяца. Срок хранения — 4 года после окончания налогового периода.

Какая сумма взносов на травматизм при АУСН в 2025 году?

Фиксированная сумма 2 750 рублей за год независимо от количества сотрудников (до 5 человек). Уплачивается ежемесячно по 229,17 рублей. Это единственный обязательный взнос за работников — взносы на ОПС, ОМС и ВНиМ не уплачиваются (п. 2.2 ч. 22 Федерального закона от 24.07.1998 № 125-ФЗ).

Можно ли на АУСН выплачивать зарплату наличными деньгами?

Выплата зарплаты наличными запрещена. Все расчёты с работниками только через счета в уполномоченном банке. Нарушение этого требования приводит к утрате права на применение АУСН с начала месяца выплаты.

Может ли самозанятый перейти на АУСН в середине года?

Да, самозанятые (плательщики НПД) могут перейти на АУСН со следующего календарного месяца. Физическим лицам без статуса ИП нужно сначала зарегистрироваться как индивидуальный предприниматель. Срок подачи уведомления — до последнего числа месяца, предшествующего переходу.

Гарантированы ли ставки 8% и 20% на весь период применения АУСН?

До 31 декабря 2027 года ставки зафиксированы федеральным законом и не могут быть увеличены (ч. 3 ст. 1 Федерального закона № 17-ФЗ). После 2027 года возможны изменения — решение о продлении эксперимента будет принято отдельно.