С 1 января 2026 года компании с доходом более 20 млн руб. на УСН будут обязаны уплачивать НДС. Для бухгалтеров возникает важный вопрос: как правильно оформить переходящие договоры, заключенные в 2025 году, и начислять ли НДС с доходов и расходов по ним. Сделали подробный обзор и составили таблицу с разбором всех возможных ситуаций.

Переходящий договор — это контракт, по которому часть работ или услуг выполняется в одном налоговом периоде (например, в 2025 году), а оплата или окончание работ приходится на следующий год (2026 год). Такие договоры особенно актуальны для строительно-монтажных организаций, ИТ-компаний и подрядчиков с длительными проектами.

Что нужно учитывать при составлении переходящих договоров 2025-2026

Уточняйте даты выполнения и оплаты работ

В договоре желательно отдельно указать:

- дату фактического завершения работ;

- дату выставления счета или порядок оплаты;

- кто несет риск изменения налогового режима (УСН — НДС).

Дополнительные соглашения к старым договорам

Если с 2026 года компания становится плательщиком НДС, стоит заключить допсоглашение, в котором:

- фиксируется, что оплата в 2026 году подлежит НДС по новой ставке;

- уточняются суммы, сроки и ответственность сторон.

Если же договор по сути завершен в 2025 году и работы выполнены в декабре, допсоглашение может не требоваться, но бухгалтеру важно правильно распределить доходы и расходы по налоговым периодам.

Как начислять НДС по переходящим договорам

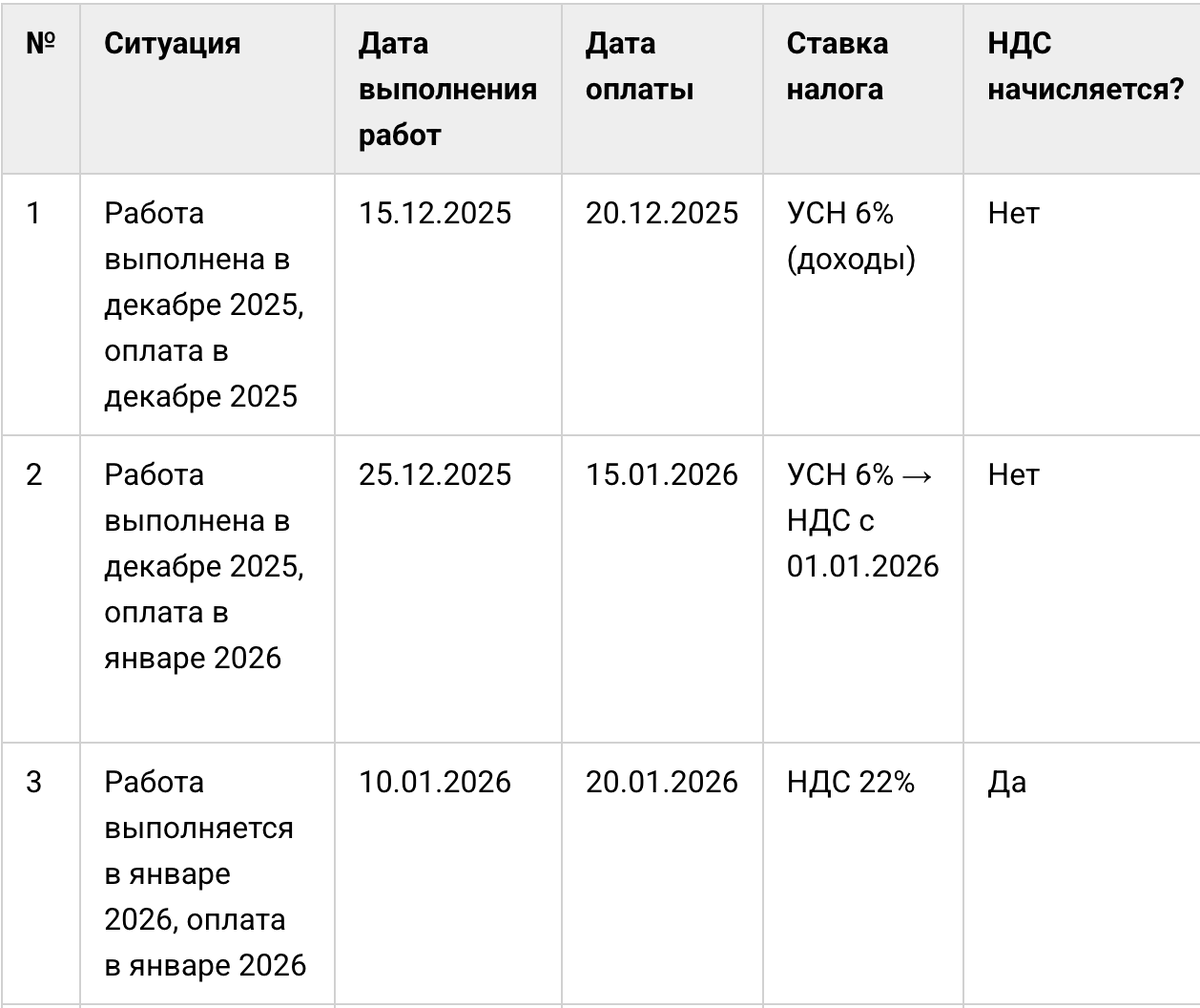

Ключевой вопрос: нужно ли начислять НДС с дохода, если оплата по договору в январе 2026 года, а работы выполнены в декабре 2025 года.

Согласно налоговому законодательству:

- Если компания была на УСН в 2025 году, НДС с дохода за декабрь 2025 года не начисляется, даже если оплата придет в январе 2026 года.

- Сумма договора останется «как есть» по условиям 2025 года, и налог на УСН начисляется по обычной ставке (6% или 15% в зависимости от объекта налогообложения).

Если же работы выполняются уже после 1 января 2026 года, а компания становится плательщиком НДС, тогда налог начисляется с даты фактического оказания услуг или поставки товаров. В этом случае старые договоры можно оформить допсоглашением, чтобы корректно выделить НДС и не создавать налоговых разногласий.

Примеры расчета дохода по УСН и НДС для переходящих договоров 2025–2026 гг.

Как вести учет НДС на УСН в 2026 году без ошибок

Снижение лимита по доходам для применения НДС на УСН (с 60 до 20 млн руб.) резко увеличит количество плательщиков НДС среди упрощенцев. Вторая проблема — с 1 января 2026 года сама ставка НДС вырастет с 20 до 22%, так что предпринимателям и бухгалтерам придется принять во внимание сразу несколько важных нововведений.

Чтобы помочь вам разобраться во всех нюансах учета НДС на УСН с 2026 года, мы записали новый онлайн-курс «НДС на УСН — 2026».

Вы узнаете, кто обязан платить НДС на УСН, при каких условиях можно получить освобождение и как выбирать оптимальную ставку НДС. Научитесь правильно начислять НДС при авансах и отгрузках, учитывать “входящий” налог, работать с переходящими договорами и восстанавливать НДС при изменении режима.

Сможете настраивать и вести учет НДС в 1С, формировать счета-фактуры, заполнять Книги покупок и продаж.

Онлайн-курс будет полезен бухгалтерам, которые уже сотрудничают с компаниями на УСН или планируют начать консультировать упрощенцев в 2026 году, а также для собственников бизнеса на УСН.

Вам не нужно предоставлять дипломы об образовании и ждать следующего потока обучения — сразу после оплаты онлайн-курса вы сможете приступить к учебе!

Онлайн-курс входит в подписку Клерк.Премиум.