Глава 1. Макроэкономическая конъюнктура и рыночный контекст

1.1. Текущая парадигма денежно-кредитной политики

Анализ кредитоспособности ООО «Миррико» и оценка перспектив его облигаций невозможны без глубокого понимания макроэкономической среды, сложившейся к концу 2025 года. Российский рынок корпоративного долга функционирует в условиях беспрецедентно жестких монетарных условий. Ключевая ставка Банка России, находящаяся на пиковых значениях в 2025 году, сформировала новую реальность для заемщиков сегмента высокодоходных облигаций (ВДО), к которому относится ООО «Миррико».

Стоимость привлечения заемного капитала для компаний второго и третьего эшелона достигла уровней 22–25% годовых и выше. Это накладывает серьезные ограничения на операционную модель бизнеса: рентабельность активов (ROA) должна превышать стоимость долга, чтобы компания не разрушала акционерную стоимость. Для ООО «Миррико», предлагающего купонную доходность в размере 22,5% по своим свежим выпускам, это означает необходимость генерировать сопоставимый доход от размещения привлеченных средств. В текущих условиях такая доходность может быть обеспечена либо высокорискованными операционными проектами, либо спекулятивными финансовыми операциями.

1.2. Прогноз смены цикла: Влияние на долговой рынок 2026 года

Базовый сценарий, заложенный в оценку инвестиционной привлекательности выпуска БО-П06, предполагает продолжение цикла снижения ключевой ставки Банком России в 2026 году. Этот макроэкономический разворот является фундаментальным драйвером переоценки активов с фиксированной доходностью.

Механизм трансмиссии снижения ключевой ставки на рынок корпоративных облигаций будет иметь следующие последствия для держателей бумаг «Миррико»:

- Положительная переоценка тела долга: Облигации с фиксированным купоном обладают свойством выпуклости. При снижении рыночных ставок доходности цена таких облигаций растет. Учитывая высокий купон (22,5%), даже умеренное снижение ставок приведет к тому, что облигации будут торговаться с существенной премией к номиналу.

- Сжатие кредитных спредов: В фазе смягчения ДКП аппетит к риску у инвесторов традиционно возрастает. Это приводит к сужению G-spread (спреда к кривой ОФЗ), что дает дополнительный импульс к росту котировок корпоративных бондов, особенно в сегменте ВДО.

- Снижение риска дефолта: Для самого Эмитента снижение ставок — это «спасательный круг», позволяющий рефинансировать дорогие обязательства 2025 года под более низкий процент, снижая нагрузку на денежный поток будущих периодов.

Однако переходный период (конец 2025 – начало 2026 гг.) несет в себе максимальные риски. Эмитенту необходимо обслуживать долг по пиковым ставкам в условиях, когда экономика может начать охлаждаться под давлением жесткой ДКП. Именно способность «Миррико» пройти этот временной отрезок без кассовых разрывов является предметом дальнейшего детального анализа.

Глава 2. Профиль Эмитента и трансформация бизнес-модели

2.1. Юридический статус и структура собственности

Согласно раскрытой информации, ООО «Миррико» зарегистрировано в Москве, по адресу ул. Введенского, д.1, стр. 1. Единственным участником Общества, владеющим 100% уставного капитала, является Малыхин Игорь Александрович.

Концентрация собственности в руках одного физического лица является важным фактором кредитного анализа. С одной стороны, это обеспечивает высокую скорость принятия управленческих решений и отсутствие корпоративных конфликтов. С другой стороны, это создает классический риск «ключевой персоны» и повышает вероятность принятия волюнтаристских решений в отношении управления капиталом, включая возможность вывода активов или нерыночного кредитования связанных сторон.

2.2. Операционная деятельность vs Финансовая функция

Формально основным видом деятельности Эмитента заявлена «Аренда интеллектуальной собственности и подобной продукции, кроме авторских прав». Традиционная модель такого бизнеса подразумевает владение патентами, товарными знаками и технологиями с последующим получением роялти от операционных компаний, использующих эти активы.

Однако анализ структуры активов на 30 сентября 2025 года свидетельствует о радикальной трансформации экономической сущности компании.

- Доля внеоборотных активов, связанных с интеллектуальной собственностью (Нематериальные активы), составляет 467 млн руб. или 15,7% от валюты баланса.

- Доля финансовых вложений (долгосрочных и краткосрочных) составляет 2 162 млн руб. или 72,9% от валюты баланса.

Аналитический вывод: ООО «Миррико» де-факто переродилось из классической холдинговой компании, управляющей IP-правами, в финансовый центр (Казначейство / SPV). Основная функция компании на текущем этапе — привлечение ликвидности с публичного долгового рынка и ее перераспределение внутри группы компаний или в пользу аффилированных структур через механизмы займов.

Такая трансформация критически меняет профиль рисков для инвестора. Кредитоспособность Эмитента теперь зависит не от рыночного спроса на его технологии или интеллектуальную собственность, а от платежеспособности третьих лиц — получателей займов от «Миррико», имена которых в отчетности не раскрываются. Это создает эффект «черного ящика», где качество активов (дебиторской задолженности по займам) невозможно верифицировать напрямую из отчетности РСБУ.

Глава 3. Анализ финансовых результатов: Операционная деградация и рост процентной нагрузки

3.1. Динамика выручки и операционной эффективности

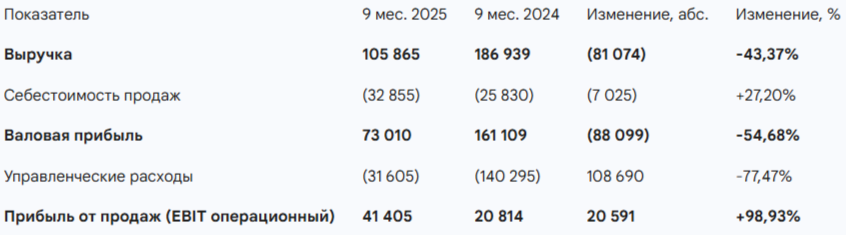

Отчет о финансовых результатах за 9 месяцев 2025 года демонстрирует тревожную динамику ключевых операционных показателей, свидетельствующую о сжатии основного бизнеса.

Таблица 1. Анализ операционной эффективности (тыс. руб.)

Анализ выручки: Падение выручки более чем на 43% является критическим сигналом. В пояснениях к отчетности указано, что выручка от предоставления интеллектуальной собственности упала с 175,8 млн руб. до 94,8 млн руб.. Это может свидетельствовать о двух сценариях:

- Снижение операционной активности Группы: Компании-лицензиаты сократили производство или продажи, что автоматически уменьшило базу для расчета роялти.

- Изменение трансфертного ценообразования: Ставки роялти были намеренно снижены для поддержки ликвидности операционных компаний Группы в ущерб балансодержателю.

Анализ расходов: На фоне падения выручки себестоимость выросла на 27%, что привело к коллапсу валовой прибыли (падение на 55%). Однако итоговый показатель «Прибыль от продаж» вырос в два раза. Этот парадокс объясняется радикальным сокращением управленческих расходов — с 140 млн руб. до 31 млн руб.. Такое резкое снижение (почти в 5 раз) выглядит аномальным для действующего бизнеса и, вероятнее всего, связано с переводом персонала или административных затрат на другие юридические лица Группы. Это «бумажная» оптимизация, искусственно поддерживающая операционную рентабельность Эмитента.

3.2. Финансовые доходы и расходы: Проблема «отрицательного керри»

Структура доходов и расходов подтверждает тезис о превращении компании в финансового посредника.

- Проценты к получению: 161 736 тыс. руб. (рост с 4 335 тыс. руб.). Рост в 37 раз отражает масштабную выдачу займов за счет привлеченных средств.

- Проценты к уплате: 230 498 тыс. руб. (рост с 23 401 тыс. руб.). Рост в 10 раз отражает стоимость обслуживания облигационного долга.

Ключевой риск: Сальдо процентных доходов и расходов является отрицательным: (68 762) тыс. руб.

Это означает, что Эмитент привлекает деньги дороже, чем размещает их, либо существует временной лаг между привлечением и размещением. Текущая модель генерирует чистый процентный убыток, который "съедает" всю операционную прибыль от продаж (41 млн руб.).

Более того, статья «Прочие расходы» выросла до 102 681 тыс. руб., что усугубляет убыточность неоперационной деятельности.

3.3. Качество чистой прибыли

Формально компания показала чистую прибыль в размере 10 197 тыс. руб., что в два раза выше показателя прошлого года (4 989 тыс. руб.). Однако детальный разбор показывает низкое качество этой прибыли:

- Она сформирована за счет статьи «Доходы от участия в других организациях» (87,5 млн руб.), которые, вероятно, являются дивидендами от дочерних структур. Без этих поступлений компания была бы глубоко убыточной.

- В отчете о прибылях и убытках присутствует доход по налогу на прибыль (отложенный налог) в размере 9,7 млн руб. Это неденежный доход, который также улучшает итоговую картину "на бумаге".

Глава 4. Структурный анализ Баланса и долговой нагрузки

4.1. Активы: Доминирование финансовых вложений

Валюта баланса продемонстрировала взрывной рост, увеличившись с 1,86 млрд руб. на конец 2024 года до 2,96 млрд руб. на 30 сентября 2025 года (+59%).

Драйвером роста стала статья «Финансовые вложения»:

- Долгосрочные: 1 817 млн руб. (рост на 859 млн руб.).

- Краткосрочные: 345 млн руб. (без изменений с начала года, но рост по сравнению с 2023).

В совокупности финансовые вложения составляют 2,16 млрд руб. Это активы, риски которых полностью лежат на контрагентах Эмитента. Учитывая отсутствие раскрытия контрагентов, данные активы следует классифицировать как высокорискованные.

При этом реальные производственные активы стагнируют: Основные средства сократились до 22 млн руб., Нематериальные активы выросли умеренно (на 80 млн руб.).

4.2. Анализ долговой нагрузки

Пассивная часть баланса отражает агрессивное наращивание левериджа.

Таблица 2. Структура заемного капитала (тыс. руб.)

Коэффициенты долговой нагрузки:

- Debt / Equity (Долг/Капитал): Рост с 2,07x до 4,39x. Компания финансирует свою деятельность преимущественно за счет долга. На 1 рубль собственных средств приходится 4,4 рубля заемных.

- Чистый долг: Учитывая ничтожно малый объем денежных средств (109 тыс. руб.), Чистый долг равен Валовому долгу.

Столь резкое (более чем двукратное) увеличение долга за 9 месяцев свидетельствует об агрессивной инвестиционной политике или острой потребности группы в ликвидности, закрываемой через облигационные займы «Миррико».

4.3. Кризис ликвидности

Самым тревожным показателем отчета является остаток денежных средств на счетах.

На 30 сентября 2025 года он составляет всего 109 тысяч рублей.

Для компании с балансом в 3 млрд руб. и ежеквартальными выплатами купонов на десятки миллионов рублей такой остаток кэша является критическим.

- Коэффициент абсолютной ликвидности стремится к нулю.

- Компания работает «с колес», полагаясь на то, что входящие платежи от заемщиков или новые транши долга будут поступать ровно в момент наступления обязательств по выплатам. Любой сбой в цепочке платежей (техническая задержка, кассовый разрыв у дебитора) немедленно приведет к техническому дефолту.

Глава 5. Анализ денежных потоков (Cash Flow)

Отчет о движении денежных средств (ОДДС) раскрывает механику финансового «пылесоса», в который превратилась компания.

5.1. Операционный денежный поток (OCF) — Хронический дефицит

Сальдо денежных потоков от текущих операций глубоко отрицательное: (274 773) тыс. руб..

- Поступления от продажи продукции и аренды (207 млн руб.) не покрывают платежи поставщикам (398 млн руб.) и персоналу (31 млн руб.).

- Операционная деятельность не генерирует кэш, а потребляет его. Это фундаментальная слабость бизнеса. Эмитент вынужден занимать деньги не только для инвестиций, но и для покрытия "дыры" в оборотном капитале.

5.2. Инвестиционный и Финансовый потоки — Круговорот долга

- Финансовая деятельность (Приток): Компания привлекла 1 173 млн руб. (из них 1 003 млн — облигации, 170 млн — кредиты).

- Инвестиционная деятельность (Отток): Компания направила на выдачу займов и покупку долговых бумаг 1 300 млн руб.. При этом вернулось обратно 471 млн руб. Сальдо инвестиционных операций: (774 299) тыс. руб.

Вывод по Cash Flow: Компания привлекла ~1,0 млрд руб. «новых денег» с рынка, добавила к ним возвращенные старые займы (~0,5 млрд) и перенаправила все это (~1,3 млрд) в новые займы связанным сторонам, попутно закрыв операционный дефицит (~0,3 млрд). Это классическая схема транзитного финансирования.

Глава 6. Инвестиционная привлекательность облигаций Миррико-БО-П06

6.1. Параметры выпуска

Номинал: 1000 ₽

Объем: 1 млрд ₽

Погашение: через 3 года

Купон: 22,5%( YTC 24,97%)

Выплаты: 12 раз в год

Амортизация: Нет

Оферта: Нет

Рейтинг: ruBBB- Эксперт РА

Только для квалов: Нет

Сбор заявок: 12 декабря 2025 года

Размещение: 17 декабря 2025 года

6.2. Инвестиционный тезис в контексте снижения ставок (2026 год)

Ожидаемый цикл снижения ключевой ставки ЦБ в 2026 году создает уникальную возможность для заработка на дюрации (процентном риске) данного выпуска.

Сценарный анализ доходности:

Сценарий А: «Бычий» (Агрессивное снижение ставки)

- Условие: ЦБ снижает ставку до 12% к концу 2026 года.

- Эффект: Рыночная доходность облигаций с рейтингом «Миррико» падает до 16-18%. Облигация с купоном 22,5% становится сверхдорогой. Ее цена теоретически должна устремиться к 115 - 120% от номинала.

- Результат для инвестора: Цена облигации будет расти, инвестор получит очень высокий купонный доход (22,5%) плюс переоценку тела.

Сценарий Б: «Умеренный» (Плавное снижение)

- Условие: ЦБ снижает ставку до 15%.

- Эффект: Облигация торгуется стабильно выше номинала (103-105%).

- Результат: Стабильный доход существенно выше рынка.

Сценарий В: «Стрессовый» (Ставка остается высокой)

- Условие: Инфляция не замедляется, ставка 16%+.

- Эффект: Цена облигации около номинала или чуть ниже.

- Кредитный риск: В этом сценарии риск дефолта «Миррико» резко возрастает, так как обслуживать 22,5% годами без снижения ставок компания с текущим операционным потоком вряд ли сможет.

Глава 7. Карта рисков

Несмотря на привлекательную математику доходности, инвестиции в «Миррико» сопряжены с высокими рисками.

- Риск ликвидности (Уровень: Критический).Остаток денежных средств в 109 тыс. руб. при долге в 2,2 млрд руб. — это "красный флаг". Компания не имеет права на ошибку в управлении денежными потоками. Зависимость от рефинансирования абсолютная.

- Кредитный риск контрагентов (Уровень: Высокий).Активы компании — это займы. Качество заемщиков неизвестно. Если заемщики (вероятно, нефтесервисные или инжиниринговые компании группы) столкнутся с кассовыми разрывами, «Миррико» не сможет обслужить свой долг.

- Риск процентного покрытия (Уровень: Высокий).Покрытие процентов находится на уровне ~1.0x. Операционной прибыли едва хватает на выплату купонов. У компании нет запаса прочности на случай падения доходов от дивидендов или процентов.

Глава 8. Заключение

Проведенный анализ позволяет охарактеризовать ООО «Миррико» как компанию с агрессивной финансовой политикой, находящуюся в процессе трансформации в казначейский центр холдинга. Фундаментальные показатели кредитоспособности (ликвидность, долговая нагрузка, операционный денежный поток) демонстрируют существенное ухудшение за 9 месяцев 2025 года. Рост долга не подкреплен ростом операционных активов, а направлен на финансирование связанных сторон.

Вместе с тем, выпуск Миррико-БО-П06 (фиксированный купон 22,5%) представляет собой тактически интересный инструмент для реализации стратегии «ставки на снижение ставки».

ЧТо в итоге:

- Исключительно для инвесторов с высокой толерантностью к риску, формирующих портфель ВДО.

- Ограничение аллокации: Не более 3% от портфеля ввиду критически низких показателей ликвидности Эмитента.

Инвесторам следует осуществлять ежемесячный мониторинг новостного фона вокруг Эмитента, уделяя особое внимание своевременности выплаты купонов и возможным корпоративным действиям.

Прочитал - не скупись, поставь ❤️ .Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.