В условиях постоянных изменений и «налоговой турбулентности» готовиться к новому году нужно заранее. Особенно это касается 2026 года, который принесет малому бизнесу, в том числе селлерам и владельцам ПВЗ, серьезные изменения в налоговом законодательстве.

Основные изменения в налоговом законодательстве с 2026 года: новые лимиты

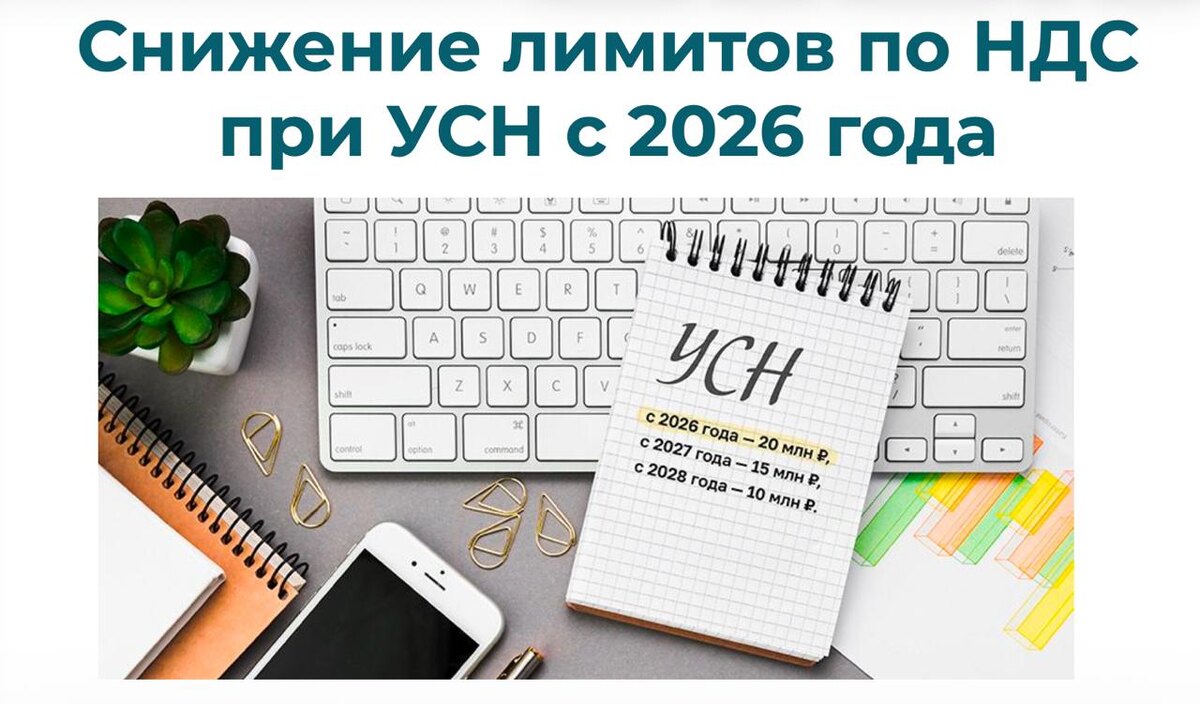

Главное изменение, которое затронет большинство «упрощенцев», — резкое снижение лимитов для применения УСН без НДС.

Вот как выглядит динамика снижения лимита дохода для автоматического перехода на НДС:

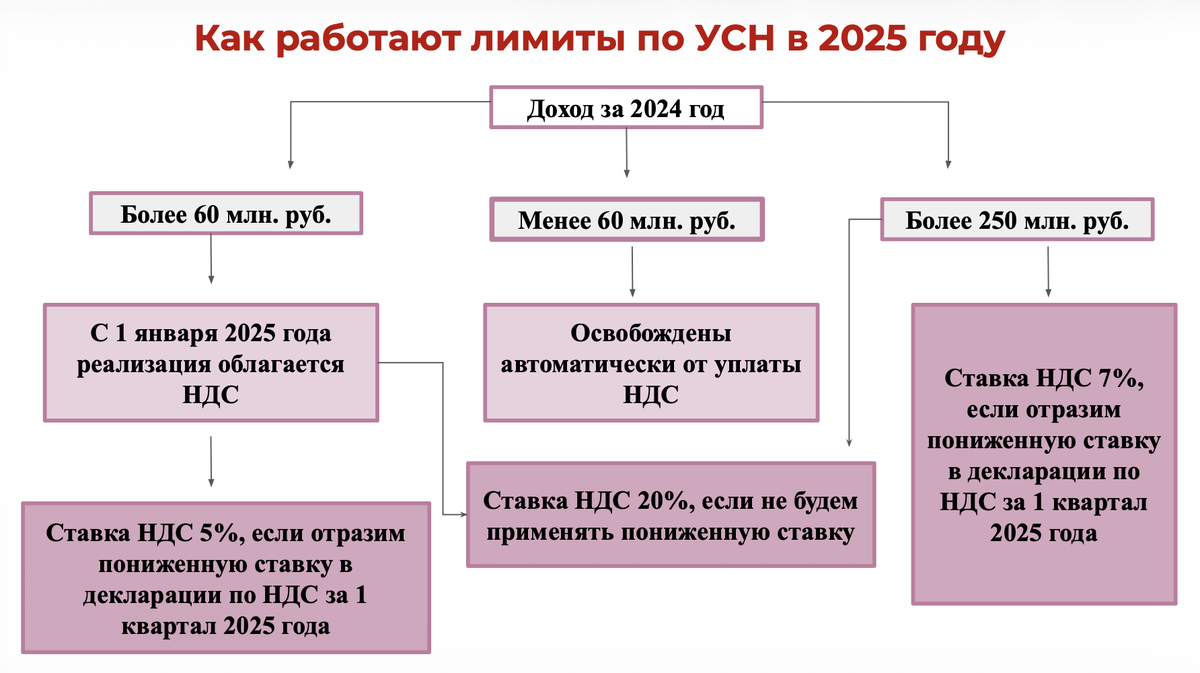

- 2024-2025 гг.: Лимит составлял 60 млн рублей. Те, кто его превышал в 2024 году, с 1 января 2025 года автоматически становились плательщиками НДС (по ставке 5% или 7% при доходе свыше 250 млн).

- 2026 год: Лимит снижается до 20 млн рублей. Если ваша выручка за 2025 год превысила 20 млн, с 1 января 2026 вы автоматически становитесь плательщиком НДС.

- 2027 год: Лимит планируется снизить до 15 млн рублей (по итогам 2026 года).

- 2028 год: Лимит может составить 10 млн рублей (по итогам 2027 года).

НДС на УСН: кто и с какого момента станет плательщиком

Механизм перехода на НДС для «упрощенцев» остается автоматическим. Уведомлять налоговую о том, что вы стали плательщиком, не нужно — ФНС все видит сама.

Ключевые моменты:

- Переход с начала года: Если вы превысили лимит по итогам предыдущего года (например, заработали более 20 млн в 2025-м), то с 1 января 2026 года вы плательщик НДС.

- Переход в течение года: Если в 2026 году, стартуя без НДС, вы в каком-то месяце (например, в апреле) достигаете совокупного дохода в 20 млн, то с 1 числа следующего месяца (мая) вы автоматически становитесь плательщиком НДС. Доход, полученный до этого момента, НДС не облагается.

- Выбор ставки: Новые плательщики могут выбирать между льготной ставкой НДС в 5% и основной (которая с 2026 года вырастет с 20% до 22%). В отличие от правил 2025 года, в 2026-м можно будет менять ставку в течение года.

Важно для селлеров: При переходе на НДС необходимо самостоятельно изменить ставку налога в карточках товаров на маркетплейсах (Wildberries, Ozon), так как именно она будет указываться в чеках для покупателей.

Какая ставка НДС выгоднее: 5% или 22%?

Выбор ставки — ключевое финансовое решение. Ставка 22% дает право на налоговые вычеты (можно уменьшить НДС к уплате на сумму «входного» НДС от поставщиков), а ставка 5% — нет.

Наример: при выручке в 120 тыс. рублей НДС по ставке 5% составит 5 809 рублей, а по ставке 22% — 22 000 рублей. Однако если у бизнеса есть подтвержденные расходы с НДС (например, закуп товара, логистика, услуги маркетплейсов), налог можно уменьшить.

Практический вывод: Если у вас в затратах нет подтвержденных документов минимум на 70-75 процентов, то НДС полноценный 22 процента с правом вычета применять невыгодно, потому что иначе вы заплатите НДС больше, чем если бы были на НДС 5 процентов.

АУСН: панацея от НДС или новая ловушка?

Автоматизированная упрощенная система налогообложения (АУСН) — экспериментальный режим, действующий до конца 2027 года, — стала объектом пристального внимания бизнеса, желающего избежать НДС. Однако у нее есть строгие ограничения.

Плюсы АУСН:

- Не нужно сдавать декларации по УСН, 6-НДФЛ, расчеты по страховым взносам.

- Не нужно вести книгу учета доходов и расходов (КУДиР).

- ИП не платят фиксированные страховые взносы «за себя».

- За сотрудников платится лишь небольшой фиксированный взнос на травматизм (всего 2970 рублей в год), а не 30% от ФОТ.

- Нет выездных налоговых проверок.

Минусы и ограничения АУСН:

- Лимит дохода — 60 млн рублей в год.

- Не более 5 сотрудников (включая работников по ГПХ).

- Расчетный счет должен быть открыт только в банке-участнике эксперимента (список утвержден, по последней информации, в него могут добавить Озон-банк).

- Все работники должны быть налоговыми резидентами РФ.

- Нельзя иметь обособленные подразделения (для ООО).

- Важное предостережение: Налог рассчитывается автоматически на основе данных банка о движении денег, и банки часто ошибаются (например, считают доходом возврат от поставщика или поступления с депозита), поэтому важно следить за тем, как банк относит поступление на ваш расчетный счет.

Кому выгоден переход на АУСН?

Переход на АУСН часто выгоден тем, у кого есть сотрудники, так как экономия на страховых взносах значительна. Для ИП без сотрудников с небольшими оборотами часто выгоднее остаться на обычной УСН «Доходы».

Также АУСН может быть интересна тем, чьи контрагенты не являются плательщиками НДС и им не нужны счета-фактуры.

Расчет налогов при работе с Wildberries и Ozon: нюансы учета

Главное правило: платить налог (и учитывать доход для лимитов) нужно не с суммы, поступившей на расчетный счет, а со всей суммы реализованного товара, указанной в отчетах маркетплейса.

Где брать данные:

- Ozon: Отчет о реализации в разделе «Финансы» → «Документы». Суммируются колонки «Стоимость товара» и «Компенсация доставки покупателю».

- Wildberries: Отчет о продажах в личном кабинете.

Особые случаи:

- Баллы Ozon: Учитываются в доходах только тогда, когда они выплачиваются деньгами как премия и оформляются соответствующим «Актом о премии».

- Отрицательное вознаграждение Wildberries (кэшбэк): Сумма отрицательной комиссии включается в доходы. Однако с отрицательным НДС в документах от WB нужно быть осторожным, потому что официально нет такого понятия, как отрицательный НДС.

Какие расходы на маркетплейсах можно принять к вычету по НДС 22%?

Для тех, кто выбрал ставку НДС 22%, расходы на услуги маркетплейсов могут стать источником налоговых вычетов.

- Wildberries: Практически все услуги (логистика, реклама, веб-аналитика, подписка) облагаются НДС. Исключение — мелкие услуги вроде возмещения расходов поверенного.

- Ozon: Большинство услуг также облагается НДС. Без НДС могут проходить только «перевыставленные услуги» — те, которые Ozon сам закупает у сторонних исполнителей, работающих без НДС.

Импортный НДС: различия при ввозе из ЕАЭС и других стран

Этот вопрос критически важен для селлеров, закупающих товары за рубежом. Правила отличаются в зависимости от страны происхождения.

Импорт из стран ЕАЭС (Армения, Беларусь, Казахстан, Киргизия):

- НДС уплачивается импортером в российскую налоговую инспекцию.

- Срок уплаты и подачи декларации — до 20-го числа месяца, следующего за месяцем ввоза.

- Подается декларация по косвенным налогам и пакет документов (заявление о ввозе, контракт, транспортные накладные).

- Важно: Даже находясь на АУСН или УСН с НДС 5%, при ввозе товаров из ЕАЭС вы обязаны заплатить НДС по ставке 22%. Принять его к вычету можно будет только в случае, если вы являетесь плательщиком НДС по ставке 22%.

Импорт из других стран (например, Китай):

- НДС уплачивается таможенному органу одновременно с другими платежами до выпуска товара.

- Налоговая база включает таможенную стоимость, пошлины и акцизы.

- Уплаченный НДС также принимается к вычету плательщиками НДС 22%.

Ответы на острые вопросы: дробление, аренда и семейный бизнес.

О дроблении бизнеса (например, между супругами):

Дроблением считается вообще все, что в пределах одной семьи и одного вида деятельности. Родственные связи весьма прозрачны для налоговой и риски могут быть серьезными. Такие схемы легко выявляются, особенно если у «разделенных» бизнесов общие сотрудники, поставщики и бухгалтеры.

Как владельцу ПВЗ, который не может влиять на выручку, готовиться к снижению лимитов?

Это зависит от рода деятельности. Если у вас нет возможности влиять на доход, то ситуация не из приятных. Рекомендация — заранее просчитать налоговую нагрузку при переходе на НДС или проверить возможность перехода на АУСН с учетом всех ограничений.

Можно ли «передвинуть» поступление арендной платы, чтобы не превысить лимит?

Технически — да, если арендатор перечислит платеж за декабрь уже в январе, доход будет учтен в следующем налоговом периоде. Однако эксперты призывают к осторожности и стремлению к «чистоте бизнеса», так как подобные схемы находятся в зоне повышенного внимания ФНС.

Заключение

2026 год готовит малому бизнесу, особенно связанному с e-commerce, серьезные налоговые вызовы. Ключевые шаги для подготовки уже сейчас:

- Считать точную выручку за 2025 год, чтобы понять, переходите ли вы на НДС.

- Анализировать структуру расходов для выбора между ставками НДС 5% и 22%.

- Взвесить возможность перехода на АУСН, тщательно проверив бизнес на соответствие всем критериям.

- Наладить корректный учет доходов по данным маркетплейсов, а не поступлениям на счет.

- Избегать рискованных схем дробления бизнеса и манипуляций с выручкой.

Материал подготовлен на основе открытого вебинара с участием эксперта по налогообложению. Для принятия конкретных решений рекомендуется обратиться за консультацией к профильному специалисту.