Многие говорят: «Ипотека 15% — это уже слишком дорого».

Но в финансах важно не мнение, а цифры.

Разберёмся простым языком, используя расчёты из Excel.

(Дисклеймер: это не рекомендация, а модель для понимания логики.)

🔢 1. Исходные условия

Чтобы всё было наглядно, фиксируем:

- доход семьи: 150 000 ₽ в месяц

- безопасный платёж: ≈ 50 000 ₽ (30% от дохода)

- срок ипотеки: 20 лет

- первоначальный взнос: 20%

- долгосрочная инфляция: 6%

Эти параметры удобны тем, что позволяют увидеть главное:

именно ставка определяет, какую квартиру вы можете себе позволить.

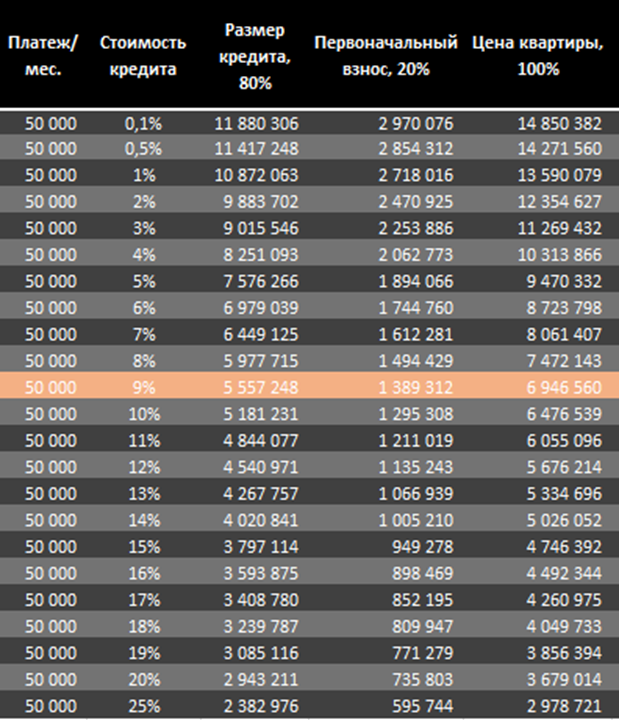

🧮 2. Как ставка меняет доступный размер кредита

Берём комфортный платёж — 50 000 ₽ в месяц.

Теперь считаем, сколько кредита можно взять при разных ставках.

📌 При ставке 9%

Можно взять примерно 5,5 млн ₽ кредита,

а значит купить квартиру примерно за 6,9 млн ₽ (с учётом ПВ 20%).

Вот почему низкие ставки так важны — они просто дают возможность взять больше.

При платеже 50 000 ₽

- под 9% → доступно 5,5 млн кредита

- под 15% → 3,7 млн.

- под 20% → 2,9 млн.

Один и тот же платёж = разные квартиры.

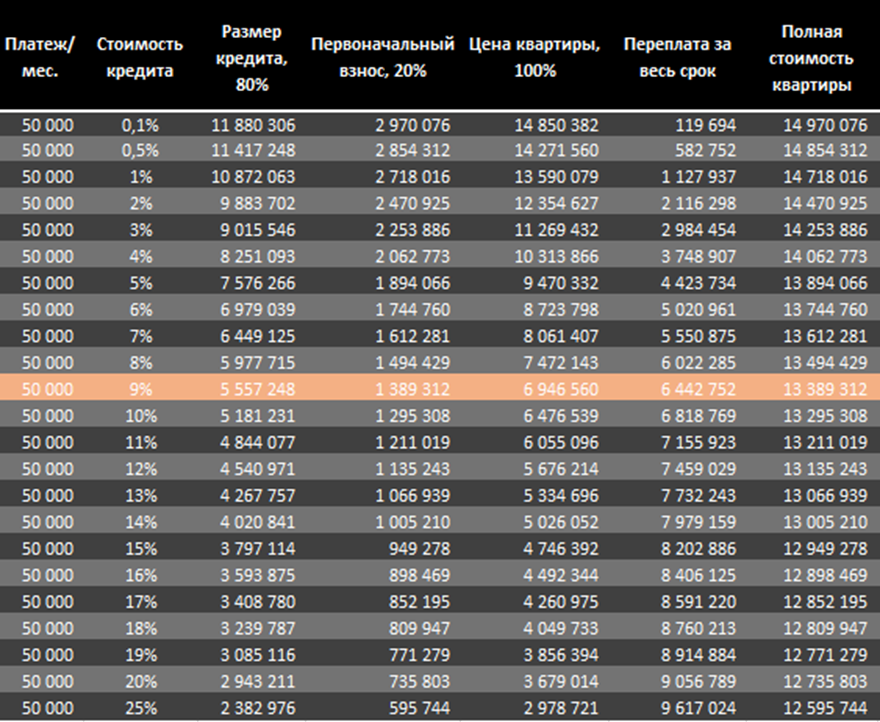

💸 3. Переплата и итоговая стоимость владения

Теперь считаем общие затраты при ставке 9%:

- ПВ: 1,4 млн ₽

- тело кредита: 5,5 млн ₽

- проценты за 20 лет: ≈ 6,4 млн ₽

Итого:

👉 13,3 млн ₽ — итоговая стоимость квартиры для покупателя.

Это почти в два раза дороже, чем её стартовая цена.

Но это ещё не всё.

🏙 4. Что будет со стоимостью самой квартиры?

Если квартира стоит 6,9 млн сейчас, то при инфляции 6% её будущая цена через 20 лет будет:

📌 ≈ 20,4 млн ₽

Даже с переплатой 13,3 млн вы в плюсе, потому что сам актив растёт быстрее, чем вы переплачиваете.

Именно так работает недвижимость при умеренных ставках:

ваши проценты “съедаются” инфляцией.

📉 5. Когда ипотека перестаёт быть выгодной?

Из таблицы видно:

✔ Разница между ставкой 9% и 15% - это минус ≈30% покупательской способности

Вы просто не можете взять столько же кредита.

✔ До ставок 12-15% инфляция частично компенсирует переплату

Это делает ипотеку приемлемой, если объект ликвидный.

❌ При ставках 16-20% ипотека становится убыточной

🧠 6. Что делать при высокой ставке?

Остается несколько рабочих вариантов:

- расширить географию поиска (ликвидные объекты есть не только внутри МКАД),

- искать льготные программы,

- ждать снижения ставки (риск, что цены снова вырастут),

- копить на ПВ под депозит, чтобы уменьшить тело кредита.