В России скапливается много жилья, которые нужно куда-то пристроить. Самолет нашел решение через ЗПИФ, плюс появляются арендные дома и даже целые кварталы… Но что ждёт рынок дальше? И что общего у Краснодара, Уфы, и Воронежа?

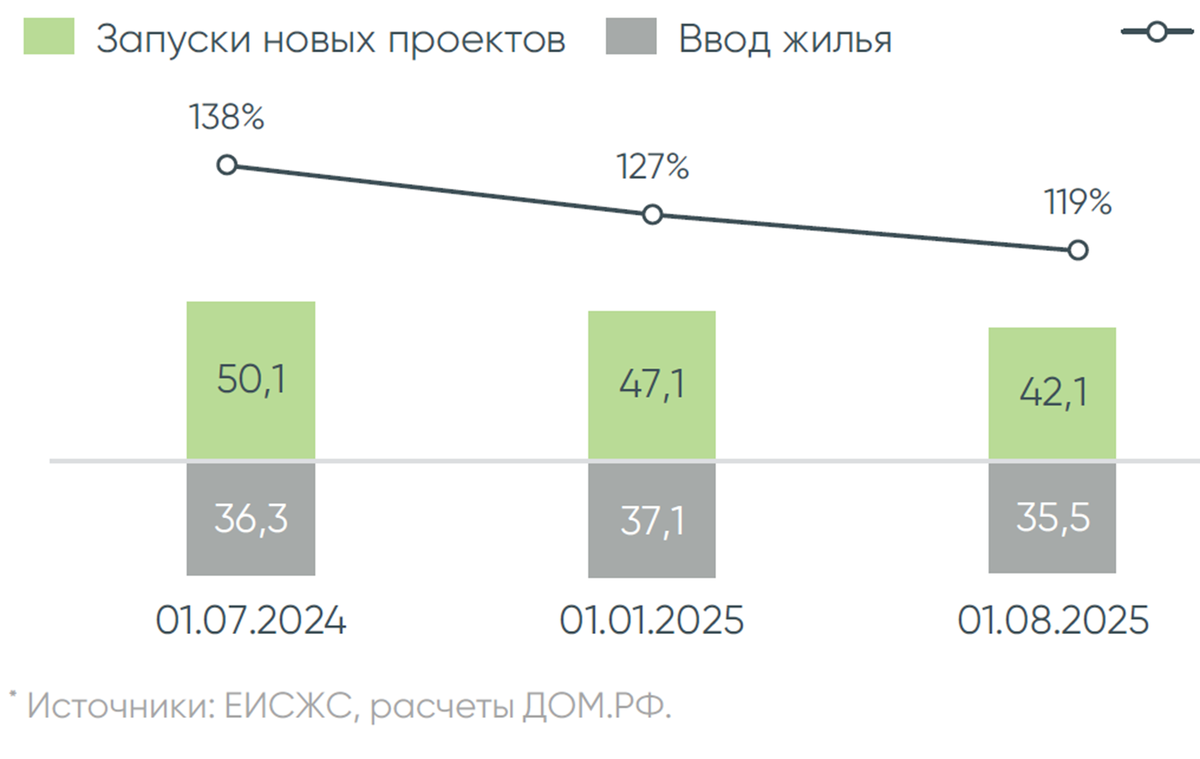

В недвижке дисбаланс: спрос упал быстрее, чем сократились запуски. Темпы ввода в 2024-2025 годах стабильно превышают продажи, и рынок входит в фазу накопления избыточного предложения. По расчётам ДОМ РФ, текущие темпы сохраняются уже второй год подряд, а разрыв между стройкой и спросом стал структурным

Запасы новостроек растут во всех сегментах. Девелоперы продолжают выводить проекты, опираясь на прошлые ожидания спроса и льготную ипотеку, тогда как покупательская активность уходит в стагнацию. В отдельных регионах объем предложения уже превышает комфортный уровень в 1,5–2 раза.

Ключевой риск для отрасли — инерционность. Даже при падении продаж, стройка не останавливается быстро: цикл девелопмента длинный, а кредиты под проектное финансирование обязательны к обслуживанию. В итоге дисбаланс накапливается, формируя давление на цены и увеличивая нагрузку на компании

🏗Обзоры строителей: Glorax, Эталон, ЛСР, Самолёт

При этом ситуация не катастрофичная. Пока что. В 2026 году ожидается снижение объемов строительства; пока предшествует только замедление запусков новых проектов. Баланс может восстановиться только через 1-1,5 года.

Наибольший дисбаланс у Красноярска, Краснодара, и Уфы. Предложения много, спроса мало. Забавно, но огромный спрос и дефицит предложения в Москве и Питере. Удивительно, что самые ёмкие рынки – они же и самые дефицитные с точки зрения готового жилья, и даже запушенных проектов

🐾Вывод: рынок переходит в режим перепредложения, но к 2027 году возможен разворот и возвращение риска дефицита жилья, если произойдёт смягчение ДКП и активизация спроса. Во всяком случае, Дом РФ ждет резкого роста цен именно в 2027. Мы уже размышляли, что на исторических данных аренда - приятный бонус; основной рост - рост стоимости. С среднем выходит 11-13%, но похоже, что рост за последние 3-4 года был с авансом…

📘Почитать по теме:

👉Строительная отрасль в депрессии

👉Знакомство со строительными компаниями

👉Срез рынка жилищного строительства(июнь)

--

Спасибо, что читаете нас❤

👉Витрина ссылок. Читайте нас там, где Вам удобно!