И как дополнение к этому посту: https://t.me/investacademy/2332, очень своевременно вышла аналитическая записка ЦБ РФ по поводу структурных продуктов. У меня на канале есть огромная серия постов на эту тему:

1. 2018 год: https://t.me/investacademy/595

2. 2019 год: https://t.me/investacademy/695

3. 2020 год: https://t.me/investacademy/1018, https://t.me/investacademy/1057

А вот материалы, где я прям подробно разбирал математику данных продуктов от Альфа-банка и Тинькофф: https://t.me/investacademy/1513 и https://t.me/investacademy/1514.

И вот, что интересного из этой записки (https://cbr.ru/Content/Document/File/185549/structured_bonds_20251210.pdf):

1. С 2022 по 2024 год наблюдался бум выпуска структурных продуктов. В течение 3 лет объем их рынка вырос в 5,2 раза, с 357 млрд до 1869 млрд рублей. (Просто вдумайтесь в эти цифры! Почти 2 триллиона рублей. И все это построено на человеческой жадности, ибо продается через высокую доходность и абсолютную финансовую неграмотность.)

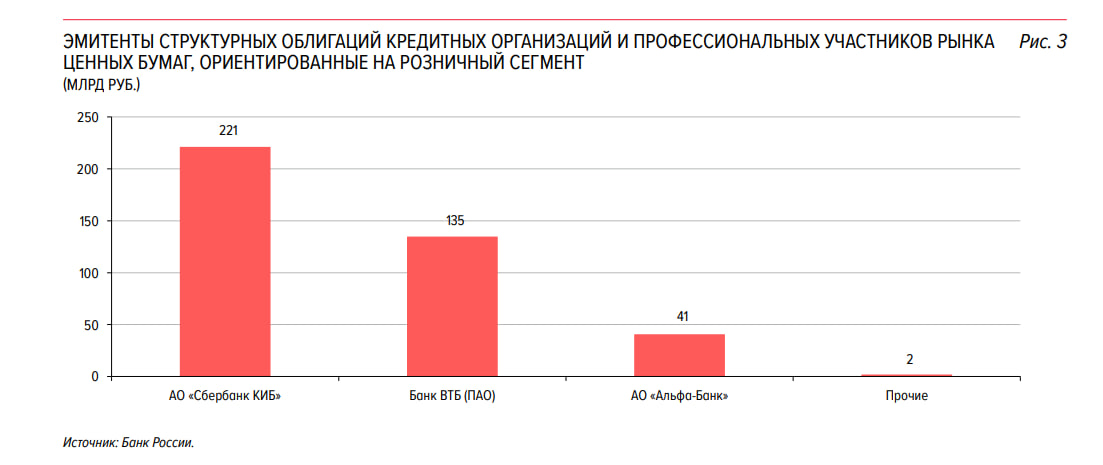

2. Главными эмитентами структурных облигаций, ориентированных на розничный сегмент, выступают АО «Сбербанк КИБ», Банк ВТБ (ПАО) и АО «Альфа-Банк». Они продают структурные облигации населению через брокеров, а также собственным и сторонним страховым организациям. (Удивительно, да? Крупному бренду точно можно доверять.)

3. Страховщики, в свою очередь, предлагали гражданам полисы инвестиционного страхования жизни, чьи характеристики повторяли структурные облигации.

4. Средневзвешенная по объему выпуска реализованная (фактическая) доходность облигаций, выпущенных АО «Сбербанк КИБ», Банк ВТБ (ПАО) и АО «Альфа-Банк», – 3,2% годовых. Медиана доходности составила +5,1%; мода (наиболее часто встречающееся значение): 6,0%. В межквартильном диапазоне от 0 до +7,8% сосредоточен 51% всех значений доходности. (Это как раз тот случай, когда ты все равно заплатишь. Не за сопровождение/план, так за структурку/ИСЖ/НСЖ/ICN и т.д.)

5. Несмотря на «нерыночную доходность», как назвал ее ЦБ, структурные облигации в больших объемах покупаются квалифицированными инвесторами. (Логично, потому что ЦБ разрешает раскулачивать квалов. Ведь если у тебя есть уже 12 миллионов рублей, то ты автоматически финансово грамотный. Ну, или еще заработаешь, может быть.)

Если вы хотите избежать всех этих ловушек, видеть реальную доходность, а не маркетинговые обещания — вам нужен не новый продукт, а личная стратегия. Финансовый план, который показывает, что именно вам подходит, а что нет.

P.s. а на картинке - главные борцы с лишним богатством наших квалифицированных инвесторов:)

P.p.s. Понимаю, что лень будет читать ранние материалы, но я все же рекомендую. Особенно про Альфу и Тинек.