🤔 Транснефть отчиталась по МСФО за 9 месяцев, а значит можно начинать думать о летнем дивиденде. В этой стоимостной истории именно он (и его стабильность/рост) интересуют нас в первую очередь.

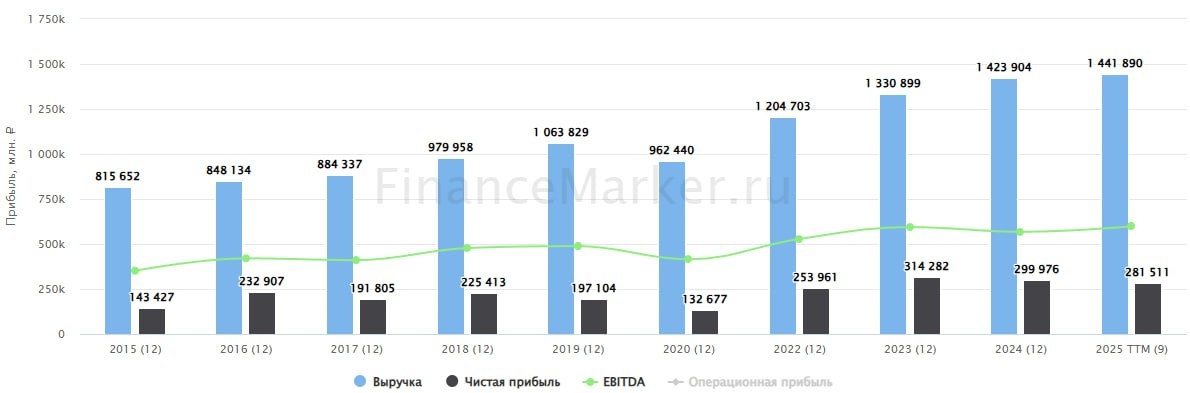

🛢 Выручка за 9 месяцев выросла всего на 1,7% г/г. В 3 квартале картина чуть более позитивная: но +4,5% - это все еще ниже тарифа. Причин у слабой динамики две. Во-первых, небольшую часть выручки компания зарабатывает на реализации нефти (вспоминаем рублевую цену бочки). Во-вторых, в начале года мешали санкции и ограничения ОПЕК+. Затем сектор адаптировался, ограничения были сняты и выручка перешла к росту. Остаток года будет неоднозначным: с одной стороны, опять прилетели санкции (Роснефть и Лукойл). С другой, поддержка добычи квотами ОПЕК+ продолжается.

📈 Операционная прибыль выросла на 12,2% г/г. Компания качественно поработала над расходами, сумев даже слегка их снизить.

🏦 Значительную роль в доходах Транснефти играют проценты по накопленной кубышке (чуть менее 1/3 операционной прибыли). Они выросли на 15,3% г/г.

🤔 В итоге, доналоговая прибыль прибавила 11%. Это мог быть отличный результат, но есть 3 нюанса, которые портят картину.

✔️ Во-первых, набивший оскомину 40%-й налог на прибыль. Одним легким движением он превращает +11% в -7%. То, что государство могло бы забрать себе с помощью дивидендов (никого не обидев) в итоге идет в обход миноритариев.

✔️ Во-вторых, высокий капекс, запланированный до 2030 года на уровне в среднем по 370 млрд рублей в год. По итогу 9 месяцев 2025 он составил 243,8 млрд. Операционного денежного потока в моменте хватает на покрытие расходов и даже запас прочности остается. Свободный денежный поток: 23,2 млрд рублей.

✔️ Третий момент - это процентные доходы. В 3 квартале они уже просаживаются под влиянием снижения ставки и размера кубышки, которую подтачивают выплаты дивидендов.

Дивиденды Транснефть платит из скорректированной прибыли. За 9 месяцев набралось 143 рубля, что ориентирует нас примерно на 190 рублей по итогам года. Все идет к тому, что дивиденд будет чуть ниже прошлогоднего, но сама доходность интересная: 14,3%.

📌 В следующем году на прибыль Транснефти будут действовать разнонаправленные факторы. С одной стороны, тариф проиндексировали на 5,1%. С другой, давление на процентные доходы продолжится. Поэтому, я бы не ждал значительного роста дивиденда.

❗️ Не забываем и про физические риски. Пока идет конфликт, портовая и трубопроводная инфраструктура могут оказаться под ударом. Недавно в нефтяной терминал уже попадали , хорошо что обошлось без серьезных последствий. Поэтому, держим руку на пульсе и регулируем риск долей в портфеле.

💡 Интересный момент может наступить в 2031 году. Там заканчивается капекс и действие повышенной налоговой ставки. Если правительство не продлит эту историю, Транснефть сможет резко нарастить свободный денежный поток и прибыль + будет эффект от стройки в виде роста перекачки нефти (а значит выручки). Готовы ли вы ждать так долго? Каждый решает сам. Но ожидания будут скрашены дивидендами.

#TRNFP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat