В условиях трансформации финансовой системы Россия российский финансовый рынок также продолжает меняться. Одним из самых значимых событий конца 2025 года стало дебютное размещение Министерством финансов РФ облигаций федерального займа (ОФЗ), номинированных в китайских юанях. Данные выпуски - не просто очередной способ пополнения бюджета. Это формирование рыночного ориентира в юанях для всего рынка облигаций и предоставление инвесторам уникального инструмента для защиты от валютных рисков.

В этой статье разберем, почему появление юаневых ОФЗ - знаковое событие, как прошло размещение, и как частный инвестор может использовать этот инструмент в своем портфеле.

Уникальные особенности дебютного выпуска

Мы выделяем несколько ключевых особенностей, которые делают эти выпуски по-настоящему новаторскими.

1. Выбор валюты расчетов: юани или рубли по желанию инвестора

Это главная уникальность выпуска, аналогов которой на российском долговом рынке для суверенных бумаг еще не было. При размещении и в дальнейшем при выплате купонов или погашении инвестор сам выбирает, в какой валюте хочет получить деньги - в юанях или в рублях по курсу ЦБ. Это снимает для инвестора операционные риски и дает гибкость. Итоги размещения показали почти идеальный баланс: 49,8% объема пришлось на заявки с расчетами в юанях, 50,2% - в рублях.

2. «Внутренний» выпуск с «внешней» валютой

В отличие от евробондов прошлых лет, эти ОФЗ размещены целиком в российской инфраструктуре: через букбилдер Мосбиржи, с хранением в НРД. Это делает их доступными для широкого круга российских инвесторов, защищает от внешних рисков (санкций, блокировки) и при этом сохраняет саму суть инструмента как валютных облигаций.

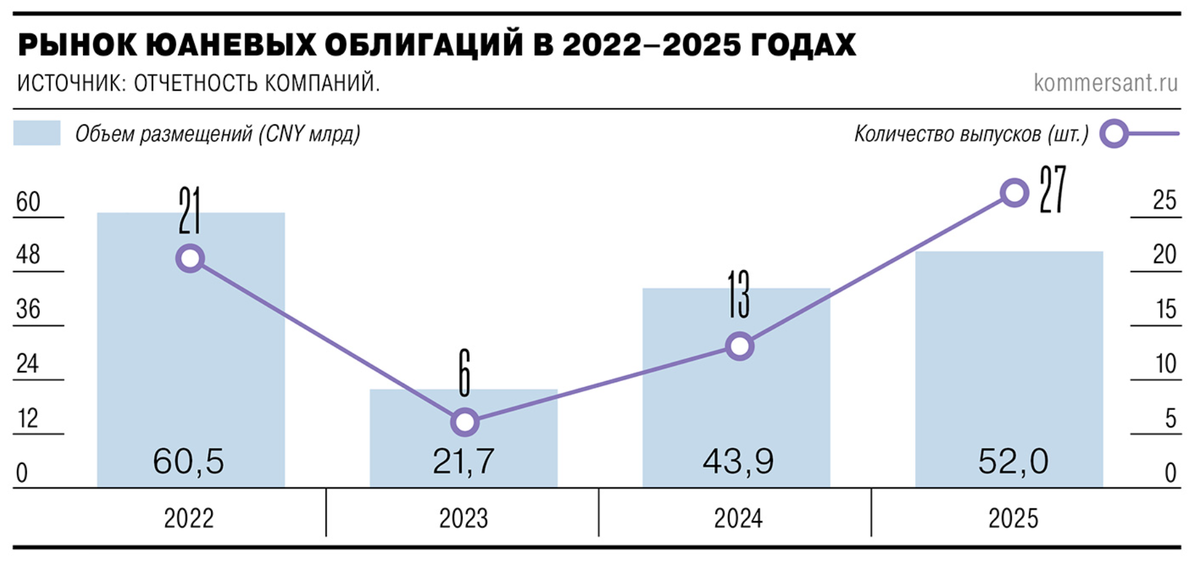

3. Создание рыночного бенчмарка

Выпуск госбумаг в юанях формирует надежную кривую доходности - эталон, относительно которого будут оцениваться текущие и будущие корпоративные юаневые облигации. Это повышает прозрачность и эффективность всего рынка заимствований в юанях, который сейчас активно растет - почти в 2,5 раза по объему размещений и в 4,5 раза по числу выпусков. На данный момент в 2025 году обращалось юаневых облигаций на 52 млрд юаней 27 выпусков.

Почему Минфин пошел на этот шаг?

Помимо формирования ориентиров на облигационном рынке в юанях можно отметить и другие ключевые причины:

- финансирование дефицита бюджета по привлекательным ставкам: привлечение 20 млрд юаней (около 200 млрд руб.) - существенная помощь бюджету. Ставки в 6% и 7% для выпусков на 3,2 и 7,5 года соответственно значительно ниже текущих рублевых ставок по ОФЗ (~14,4%) на аналогичном сроке к погашению.

- работа с юаневой ликвидностью: у российских экспортеров и банков скопились значительные объемы юаней от расчетов с Китаем от двусторонней торговли. Минфин предложил им надежный и ликвидный инструмент для вложения этих средств.

При этом Минфин уже заявил о намерении проводить подобные размещения ежегодно, а также работает над запуском операций РЕПО (соглашения об обратном выкупе сроком на несколько дней) в юанях для повышения ликвидности этих бумаг. Выпуски в других валютах (доллар, евро) в текущих реалиях не планируются.

Итоги размещения: уверенный успех

Размещение 2 декабря можно назвать триумфальным:

- Объем: 20 млрд юаней (12 млрд на 3,2 года под 6% и 8 млрд на 7,5 года под 7%). В рублях - более 200 млрд руб.

- Высокий спрос позволил во время букбилдинга снизить ставки купонов по облигациям. Они были снижены на 0,5% (50 б.п.) от верхней границы начального ориентира.

- Структура инвесторов была диверсифицированной: банки (59,6%), управляющие и инвестиционные компании (24,5%), частные инвесторы и фэмили-офисы (15,9%).

Что дает инвестору ОФЗ в юанях?

💡 Юаневые ОФЗ - это не просто облигация, а инструмент стратегической валютной диверсификации с госнадежностью. Среди ключевых моментов можно отметить:

- защита от волатильности рубля: инструмент позволяет напрямую инвестировать в китайскую валюту через самый надежный российский актив. Это хеджирование на случай ожидаемого ослабления рубля.

- доступ к валютной доходности: предсказуемый купонный доход в валюте (6-7%) в условиях, когда другие валютные активы могут быть менее доступны.

- надежность: это долг государства, что делает бумаги одними из самых надежных в стране. А уникальная опция выбора валюты дополнительно повышает удобство.

- перспективы: планы Минфина по регулярным выпускам и запуску РЕПО означают рост ликвидности на торгах на вторичном рынке (проще купить и продать по рыночной цене).

Как поступать инвестору?

Новые ОФЗ в юанях можно рассматривать как консервативную, валютную часть долгосрочного инвестиционного портфеля. Они подойдут тем, кто:

- хочет диверсифицировать валютные активы, добавив юань.

- ищет предсказуемый доход с низким уровнем кредитного риска.

- доверяет долгосрочному курсу на укрепление торговых связей России и Китая.

Поскольку это первые такие выпуски, а Минфин планирует новые, можно начать с осторожного включения их в портфель, чтобы «присутствовать» в этом новом классе активов. В дальнейшем, по мере развития рынка и появления новых траншей, можно будет увеличивать долю. При этом важно учесть, что номинал выпусков в 10 000 юаней (111 000 рублей примерно) может быть большим для небольших портфелей. Не забудьте учесть этот момент.

А что думаете вы? Согласны, что за юаневыми активами будущее в России? Планируете ли рассматривать эти ОФЗ для своего портфеля? Делитесь мнением в комментариях!

// Не является инвестиционной рекомендацией.

Заключение

Российский финансовый рынок продолжает адаптироваться к новым реалиям и перестройке экономики, создавая новые для инвесторов. Чтобы уверенно ориентироваться в таких инструментах, как юаневые ОФЗ, и строить эффективные стратегии, важно постоянно повышать свою финансовую грамотность и быть в курсе трендов финансового рынка.

О тонкостях анализа долгового рынка, выборе облигаций и стратегиях управления портфелем в любых рыночных условиях вы можете узнать в Телеграм-канале Виталия Кошина - директора и сооснователя компании Fin-Plan, профессионального инвестора с 18-летним опытом, кандидата экономических наук. Он инвестирует публично более девяти лет и на деле умеет извлекать пользу от рыночных колебаний

Подписывайтесь, чтобы инвестировать уверенно и прибыльно в любой ситуации: https://t.me/+J4pPMrhsy5I3Y2Qy