(серия статей Премиум)

- свежий пример того, как суды поддерживают управляющую компанию ВРАЗРЕЗ, даже, мнения контролирующего органа (что само по себе уже чудо) ГЖИ и вразрез правам собственников и законодательства РФ, отдав преимущество из всех НПА - лишь Налоговому кодексу РФ.

С 2025г. почти всех юрлиц и ИП, которые применяют УСН (упрощенную систему налогообложения) Налоговым кодексом РФ посадили на НДС 5% и 7%.

То есть, налогоплательщики УСН должны теперь платить в бюджет 5% от полученного дохода.

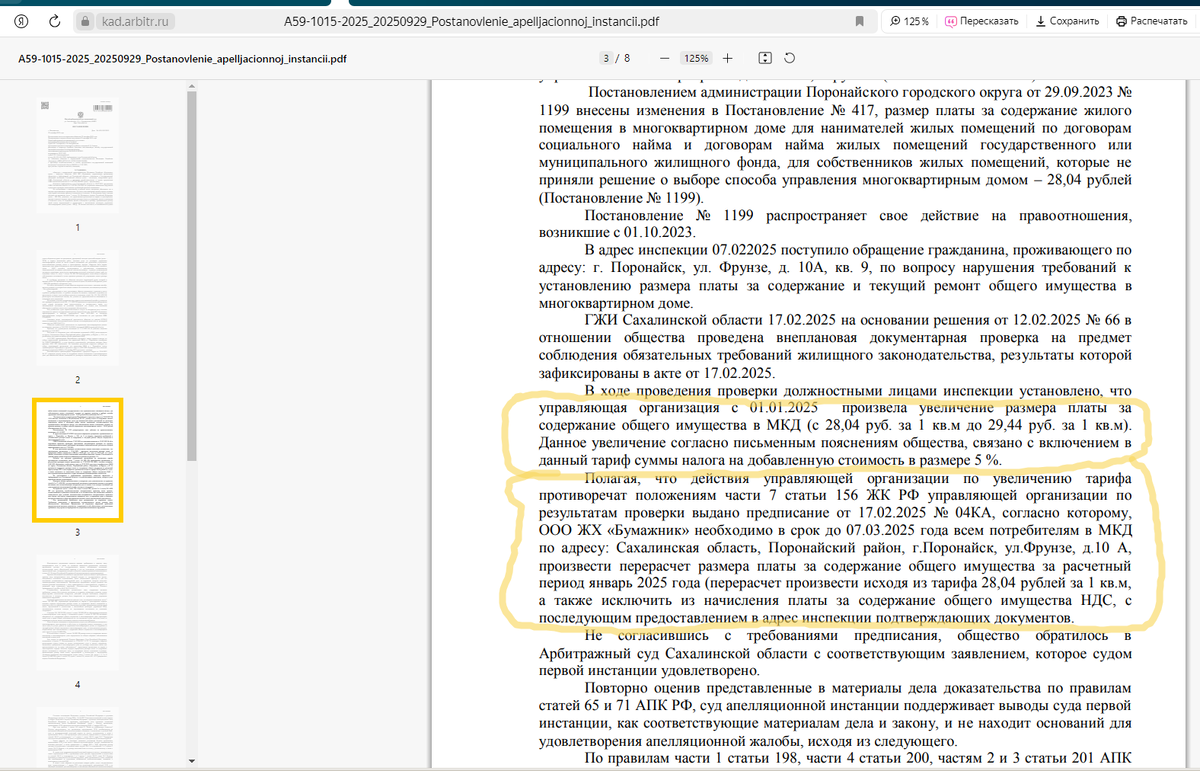

Доходом для управляющей компании являются платежи собственников жилья по тарифу "Содержание общедомового имущества".

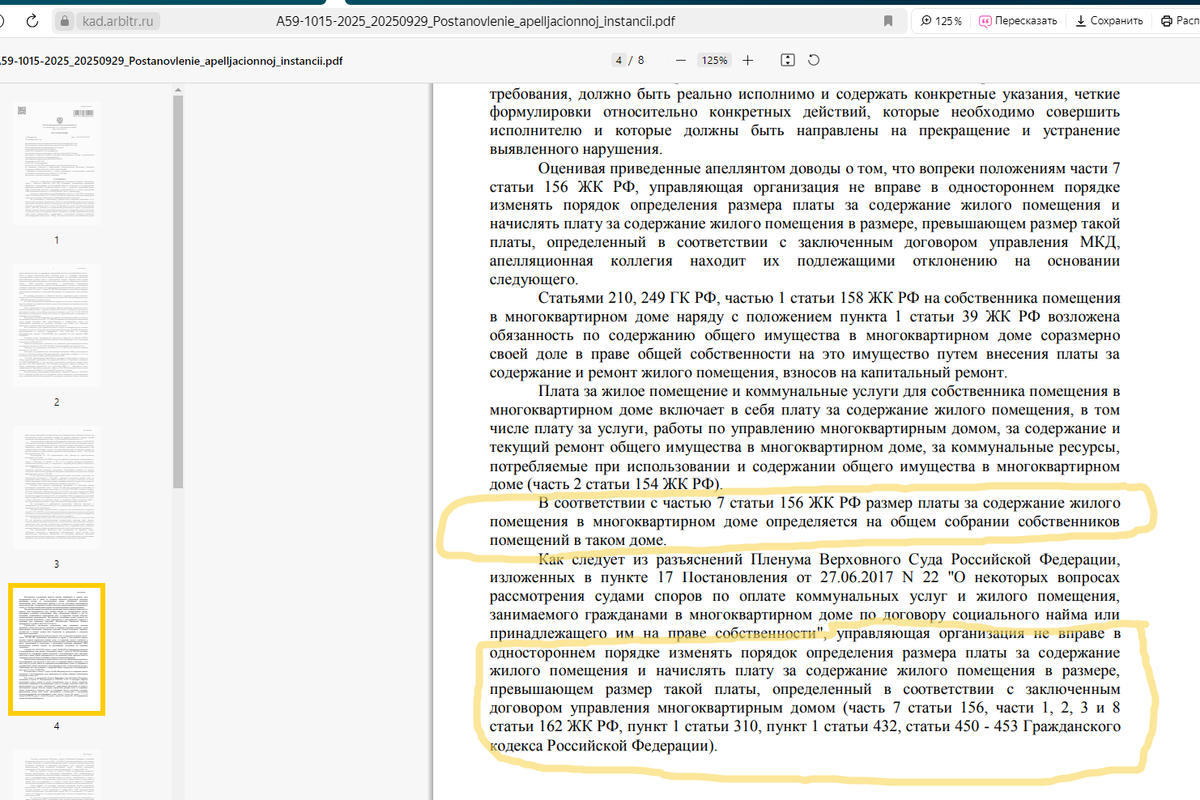

Тариф рассчитывается региональным правительством, а УТВЕРЖДАЕТСЯ Общим собранием собственников жилья (согл. ЖК РФ).

И изменять тариф можно только через договор между УК и собственниками согласно принятому их решению на ОСС.

ОДНАКО!

УК-ка самовольно увеличила тариф, ДОБАВИВ к нему 5% НДС.

На что обратил внимание один из собственников и обратился в Госжилинсппекцию.

ГЖИ - в данном случае сработала верно - она поддержала собственника и выдала предписание УК-ке о том, чтобы та убрала свой НДС5% из начислений и сделала перерасчет по всему 2025г.

Однако!

УК-ка - пошла в суд и выиграла его и апелляцию.

номера постановлений:

- Ф03-3799/2025

- 05АП-4149/2025

- А59-1015/2025

То есть, суд выступил против собственников и ГЖИ, поддержав позицию УК-ки.

Свои аргументы суд основывал ИСКЛЮЧИТЕЛЬНО на интерпретации формулировок Налогового кодекса РФ, игнорируя остальные нормы права в отношении прав собственников жилья и прав человека в целом.

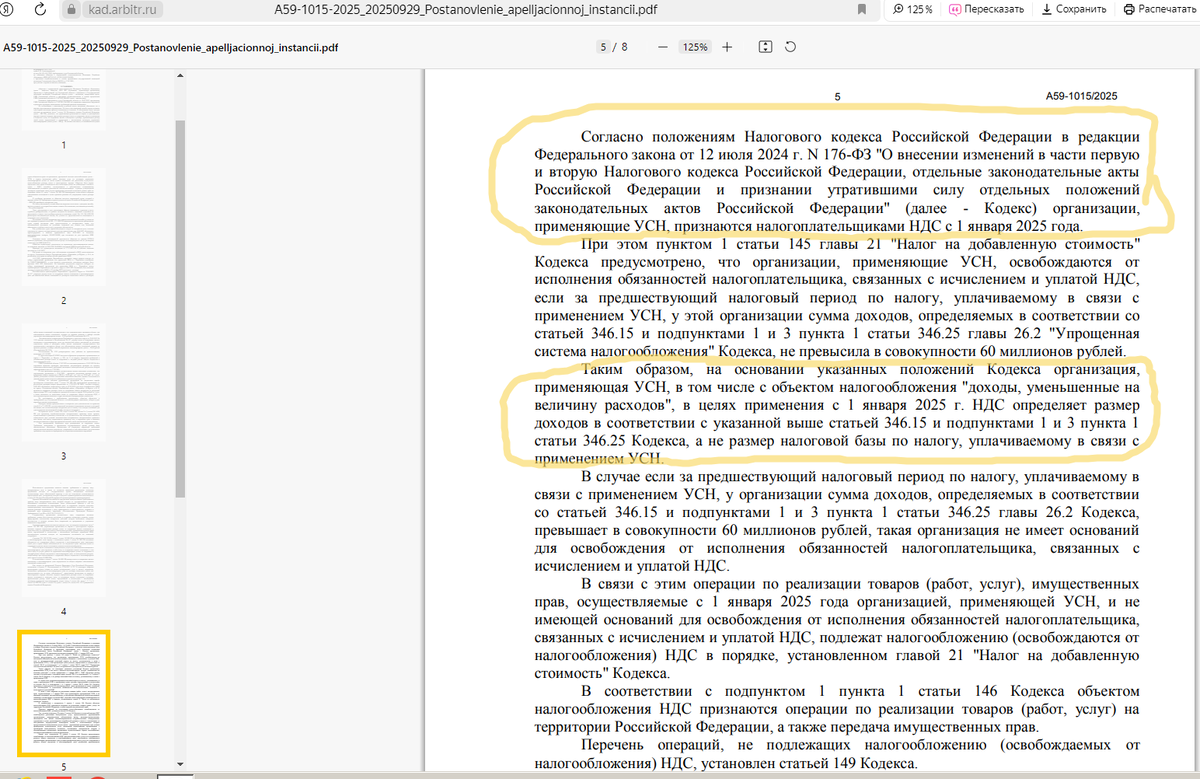

Согласно положениям Налогового кодекса Российской Федерации в редакции

Федерального закона от 12 июля 2024 г. N 176-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации..." (далее - Кодекс) организации,

применяющие УСН, признаются налогоплательщиками НДС с 1 января 2025 года.

При этом пунктом 1 статьи 145 главы 21 "Налог на добавленную стоимость"

Кодекса предусмотрено, что организации, применяющие УСН, освобождаются от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС,

если за предшествующий налоговый период по налогу, уплачиваемому в связи с применением УСН, у этой организации сумма доходов, определяемых в соответствии со статьей 346.15 и подпунктами 1 и 3 пункта 1 статьи 346.25 главы 26.2 "Упрощенная

система налогообложения" Кодекса, не превысила в совокупности 60 миллионов рублей.

Таким образом, на основании указанных положений Кодекса организация,

применяющая УСН, в том числе с объектом налогообложения "доходы, уменьшенные на величину расходов", в целях применения с 1 января 2025 г. НДС определяет размер доходов в соответствии с указанной выше статьей 346.15 и подпунктами 1 и 3 пункта 1 статьи 346.25 Кодекса, а не размер налоговой базы по налогу, уплачиваемому в связи с применением УСН.

управляющая организация, применяющая с 1 января 2025 года

УСН, и не имеющая оснований для освобождения от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, вправе при реализации

коммунальных услуг, работ (услуг) по содержанию и ремонту общего имущества в многоквартирном доме применять освобождение от налогообложения НДС в порядке,

установленном вышеуказанными подпунктами 29 и 30 пункта 3 статьи 149 Кодекса.

При этом в соответствии с подпунктом 30 пункта 3 статьи 149 Кодекса

освобождение от налогообложения НДС работ (услуг) по содержанию и ремонту общего имущества в многоквартирном доме, реализуемых организациями, непосредственно выполняющими (оказывающими) данные работы (услуги), не предусмотрено.

В связи с этим в случае, если управляющая организация, применяющая с 1 января 2025 года УСН, непосредственно выполняет (оказывает) работы (услуги) по содержанию и ремонту общего имущества в многоквартирном доме, данные работы (услуги),

выполняемые (оказываемые) этой управляющей организацией с 1 января 2025 года, подлежат налогообложению НДС.

На основании пунктов 8 и 9 статьи 164 Кодекса управляющие организации вправе при реализации работ (услуг) производить налогообложение НДС соответствующих операций по налоговой ставке в размере 5 процентов (если сумма доходов не превысила в

совокупности 250 миллионов рублей) либо 7 процентов (если сумма доходов не превысила в совокупности 450 миллионов рублей).

При реализации работ (услуг) налогоплательщики НДС в соответствии с пунктом 1 статьи 168 Кодекса дополнительно к цене (тарифу) реализуемых работ (услуг) обязаны предъявить к оплате покупателю этих работ (услуг) соответствующую сумму НДС. При этом согласно пункту 6 данной статьи Кодекса при реализации работ (услуг) населению

по розничным ценам (тарифам) соответствующая сумма НДС включается в указанные цены (тарифы).

Поэтому при реализации указанных работ (услуг) по содержанию и ремонту

общего имущества в многоквартирном доме, выполняемых (оказываемых)

непосредственно управляющими организациями, применяющими с 1 января 2025 года УСН, соответствующая сумма НДС включается в цены (тарифы) этих работ (услуг).

По верному суждению суда первой инстанции, в рассматриваемом случае

управляющая организация, применяющая УСН, непосредственно выполняет (оказывает) работы (услуги) по содержанию и ремонту общего имущества в многоквартирном доме, а также в связи с отсутствием оснований для освобождения от уплаты НДС, обществом правомерно с января 2025 года начислена сумма НДС в размере пять процентов к цене (тарифам) услуг, установленной Постановлением администрации Поронайского

городского округа от 29 сентября 2023 года № 1199 (28,04 руб. х 5% =29,44 руб.) Исходя из подпункта 1 пункта 1 статьи 146, пункта 1 статьи 168 Налогового кодекса по своей экономико-правовой природе НДС является косвенным налогом на потребление товаров (работ, услуг), взимаемым на каждой стадии их производства и реализации субъектами хозяйственного оборота до передачи потребителю исходя из стоимости (цены), добавленной на каждой из указанных стадий, и перелагаемым на

потребителей в цене реализуемых им товаров, работ и услуг.

В процессе производства и коммерческой реализации товаров (работ, услуг)

расходы поставщика по уплате налога в бюджет фактически перекладываются на покупателя, который, осуществляя, в свою очередь, реализацию полученного товара как

поставщик, также получает компенсацию, но уже от последующего покупателя.

Последовательность переложения налога завершается тогда, когда имеет место

реализация товаров (работ, услуг) их потребителю, который и несет фактическое налоговое бремя НДС (постановления Конституционного Суда Российской Федерации от 10.07.2017 N 19-П, от 28.11.2017 N 34-П, от 30.06.2020 N 31- П и др.).

По общему правилу НДС является частью цены договора, подлежащей уплате

налогоплательщику со стороны покупателей. Уплачиваемое (подлежащее уплате) покупателями встречное предоставление за реализованные им товары (работ, услуги) является экономическим источником для взимания данного налога. Поскольку НДС является косвенным налогом, дополнительным к цене

продаваемых товаров (работ, услуг), имущественных прав и, соответственно, эту цену увеличивает, бремя его уплаты фактически ложится не на поставщиков (исполнителей), а на покупателей (заказчиков). Это предопределяет необходимость обеспечения нейтральности НДС по отношению к процессу производства и реализации товаров (работ, услуг) субъектами хозяйственного оборота, которые участвуют в процессе сбора налога,

выступая его юридическими плательщиками, но не должны уплачивать налог за свой счет в экономическом смысле.

Иными словами, включение НДС в цену реализуемых товаров (работ, услуг)

необходимо для того, чтобы обеспечить возможность переложения налога на покупателя в цене товаров (работ, услуг) и, тем самым, освободить продавца (исполнителя) от бремени НДС, подлежащего уплате в бюджет в связи с исполнением договора (определение

Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 04 апреля 2024 г. N 305-ЭС23-26201; определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 22 июля 2024 г. N 305- ЭС23-27635).

В связи с этим если совершаемые между участниками оборота операции становятся облагаемыми вследствие изменения законодательства (ранее не облагались, но теперь

подлежат обложению), то по общему правилу цена, по которой оплачивается исполнение договора, не включавшая в себя НДС, должна быть увеличена на сумму налога в силу закона (пункт 1 статьи 424 ГК РФ, пункт 1 статьи 168 НК РФ), за исключением случаев, когда иные гражданско-правовые последствия изменения условий налогообложения будут

предусмотрены нормативными правовыми актами или иное соглашение о размере цены, включающей в себя налог, не будет достигнуто между сторонами

Оценив представленные в материалы дела доказательства в их совокупности, с

учетом вышеприведенного правового регулирования, суд правомерно пришел к выводу о незаконности возложения на общество обязанности по перерасчету размера платы за содержание общего имущества за расчетный период январь 2025 года (исходя из тарифа 28,04 рублей за 1 кв.м,) а также по исключению из начисления платы за содержание общего имущества НДС, не соответствует вышеприведенному правовому регулированию.

Таким образом, принимая во внимание, что оспариваемые предписания ГЖИ

Сахалинской области от 17.02.2025 № 04КА об устранении выявленных нарушений в результате проверки лицензионных требований не соответствуют закону и нарушают права и законные интересы заявителя, суд первой инстанции обоснованно в порядке части

2 статьи 201 АПК РФ удовлетворил заявленные требования.

Смотри скрины решения с моими пометками:

ИТАК, что же суд нам поведал:

1. НДС - перекладывается на конечного потребителя, а не на того, кто получает с него доход. (что не соответствует формулировкам НК РФ: НК не требует прибавлять НДС к стоимости услуг. О том, какой вариант выбрать "прибавить НДС" или "включить его тариф "в том числе" - стороны договора ВЫБИРАЮТ САМИ. А не одна сторона диктует другой стороне.)

2. если внесены изменения в НК РФ, то они выше правовых отношений, выражающихся в свободной воле двух сторон, заключивших между собой договор. (что полностью нивелирует ГК РФ)

3. суд не рассматривал вообще права собственников жилья, как конечного потребителя услуг заявителя-УК-ки, а исходил из спора между ГЖИ и УК-кой.

(то есть, сам себе противоречил - спихивая бремя НДС на конечного потребителя, но защищая интересы по бремени НДС, которое возложено Налоговым кодексом на получателя дохода от услуг потребителю)

ВЫВОД: с таким судом нам и НАТО не страшно - суд сам уничтожит граждан, отбирая у них средства их существования в угоду ФЕДЕРАТИВНЫМ бенефициарам Траста РФ (и это - не мы с вами, увы).

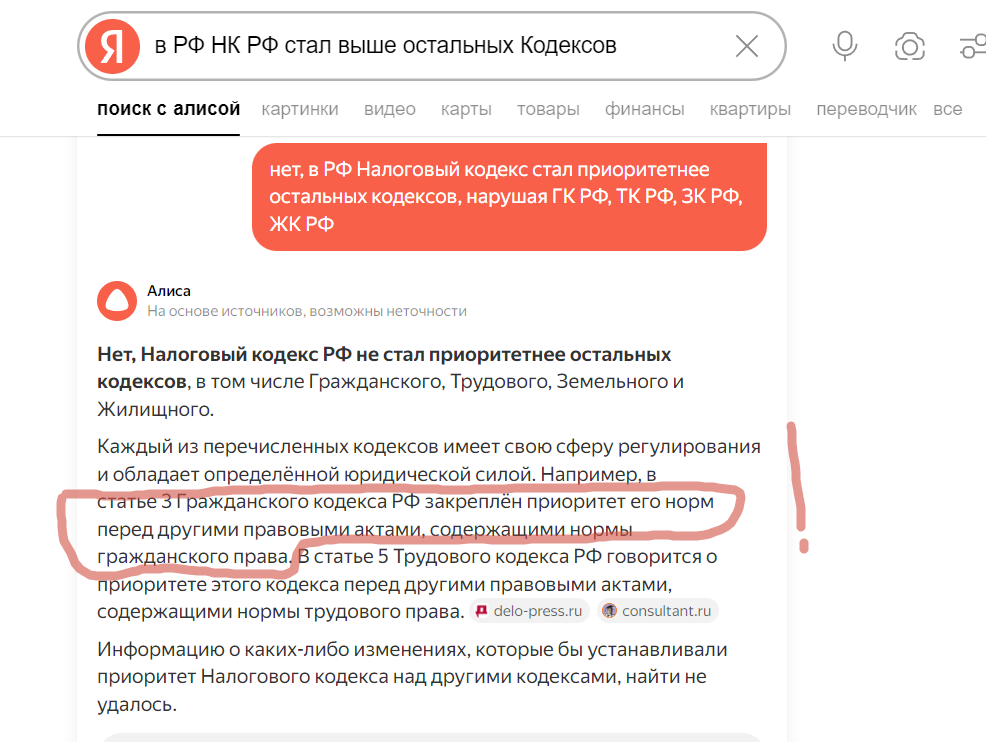

Вот, посмотрите, как Алиска-крыска реагирует на мой запрос

"В РФ НК РФ стал выше остальных Кодексов" - она сначала ответила цитатами из новых изменений в НК РФ,

я уточнила свой запрос

"нет, в РФ Налоговый кодекс стал приоритетнее остальных кодексов, нарушая ГК РФ, ТК РФ, ЗК РФ, ЖК РФ",

на что Алиска-крыска ответила: "НЕТ" и... та-дам! сама же подтвердила мой запрос, написав "в ГК РФ закреплен приоритет его норм перед правовыми актами, содержащими нормы гражданского права".

То есть, к гражданскому праву относятся наши договора - договорные взаимоотношения субьектов права!

Субьекты права - это субьекты ВСЕГО права, а не только Гражданского кодекса!

НО!

Рф-ия разделила право на "банковское" "налоговое" "гражданское""жилищное" "трудовое" "земельное" "уголовное" и тд., типа, во всех этих правах участвуют не граждане, а трудовики, жилищники, земельщики, уголовники и банкиры...

АУ!!!

Энибадихоум?!

читайте мои материалы в подборке по ЖКХ: