Недавно уже писал о протоколе Pendle - одном из самых интересных и полезных криптопроектов в DeFi. Вместе с тем, полноценное использование этого сервиса, оценка рисков, ему присущих, требует его углубленного изучения.

Недавно возникла подобная необходимость. Детали технологии Pendle будут представлены в данной статье и весьма важны для оценки рисков протокола.

Выяснение особенностей технологии происходило путем длительной переписки с поддержкой протокола. В итоге выяснилось, что ряд деталей отсутствует в явном виде даже в документации протокола, не говоря уже о публикациях в интернете.

Итак, приступим.

Протоколу Pendle можно дать несколько определений:

✅ Токенизация и торговля доходностью

✅ Базис для DeFi‑облигаций, институциональных стратегий и структурных продуктов

✅ Пассивная денежная машина

Для понимания базовых оснований протокола сделаем небольшой экскурс в рынок облигаций.

Облигация – это долговой инструмент. Эмитент продает облигации по номинальной стоимости (номиналу), обязуясь периодически выплачивать покупателю доход (купон), который может быть фиксированным или плавающим. Облигация, как правило, имеет ограниченный срок обращения и при погашении (maturity date) эмитент возвращает покупателю номинал облигации, выплатив перед этим все купоны (купонный доход).

Облигации торгуются на вторичном рынке, и их цена может отличаться от номинала. Если инвестор приобретает облигацию по цене ниже номинала, то получает повышенную доходность – при погашении получит дополнительную (помимо купонов) прибыль за счет разницы в стоимости облигации.

Одной из распространенных практик на рынке облигаций является так называемое "стрипование" – разделение облигации на две части (облигации), торгуемые раздельно. Первая часть – «тело» или бескупонная облигация, которая обычно котируется ниже номинала и имеет фиксированную доходность к погашению (погашается по номиналу в maturity date). Вторая часть – так называемые «стрипы» (strips), на которые приходится весь будущий купонный доход. Сумма стоимости «тела» и «стрипа» всегда равна рыночной стоимости облигации.

Смысл стрипования состоит в разделении рисков, в первую очередь в случае, когда величина купона является переменной величиной, зависящей от рыночной ситуации.

Инвесторы, приобретающие бескупонную часть, получают фиксированную доходность к погашению. Рыночный риск отсутствует, остается только риск эмитента.

Инвесторы в стрипы несут высокий рыночный риск, но надеются получить существенную прибыль от ожидаемого роста доходности. Фактически стрипы – это фьючерсы на будущую доходность или процентные деривативы, а торговля ими – рынок доходности.

Традиционный рынок процентных деривативов – порядка $500 триллионов. Pendle пришел именно на этот рынок и стал платформой для торговли доходностью в DeFi. Фактически на Pendle представлены бескупонные облигации + фьючерсы на проценты, но реализованные на смарт‑контрактах.

Перейдем теперь непосредственно к технологиям Pendle.

На рынке криптовалют и в DeFi обращается много т.н. "доходных" активов. Это могут быть LST (liquid staked token), на которые постоянно начисляется доход от стейкинга. Примеры - wstETH, sUSDe и пр. Это могут быть токены волтов (vaults), на которые начисляется доходность от управления волтом. Пример - mHYPE. А могут быть просто токены или стейбкойны, владение которыми обещает будущую доходность за счет пойтнов, айрдропа или иных rewards.

Протокол Pendle использует доходные активы для организации т.н. рынков (markets).

По принятой в Pendle терминологии:

Доходный актив - interest bearing token (IBT) или underlying asset

Базовый токен для доходного актива (ETH для wstETH, USDe для sUSDe) - accounting asset (AA)

Pendle разделяет доходный актив на два токена:

1️⃣ PT — базовый токен (Principal Token),

2️⃣ YT — токен дохода (Yield Token).

При этом добавляются несколько условий:

- Токены PT/YT в отличие от исходных доходных активов имеют ограниченный срок обращения и дату погашения

- Суммарная стоимость PT+YT всегда равна рыночной стоимости исходного доходного актива

- Токены PT и YT торгуются независимо

- На YT токен начисляются все доходы, реварды и пойнты, которые "положены" IBT. Вместе с тем, стоимость YT сокращается за время обращения и обнуляется при экспирации

- На PT не начисляются никакие реварды. Вместе с тем, он продается с дисконтом, равным текущей цене YT токена. При экспирации в нормальных условиях (об исключениях - ниже) стоимость PT токена равняется стоимости базового токена (АА).

Инвесторы, активно покупающие YT токены в надежде получить много пойнтов и, как следствие, "жирный" эйрдроп, повышают цену YT токена. Одновременно увеличивается дисконт, с которым можно приобрести PT токен, и соответственно, его доходность к погашению.

PT токен является инструментом с относительно низким риском и одним из немногих в DeFi, предлагающих фиксированную доходность к погашению, что является особо привлекательным для консервативных инвесторов. В нормальной ситуации при погашении PT токен обменивается на базовый актив в соотношении 1:1

На сайте Pendle обозначение PT токена имеет следующий формат:

PT IBT (AA)

В свою очередь, YT токен является высокорискованным инструментом и настоятельно не рекомендуется начинающим инвесторам. Позиция YT будет в плюсе при погашении, только если доход на базовый актив и прочие начисляемые «награды» превысят стоимость YT при покупке, что бывает по статистике нечасто.

На какие показатели при расчете позиций ориентируется Pendle?

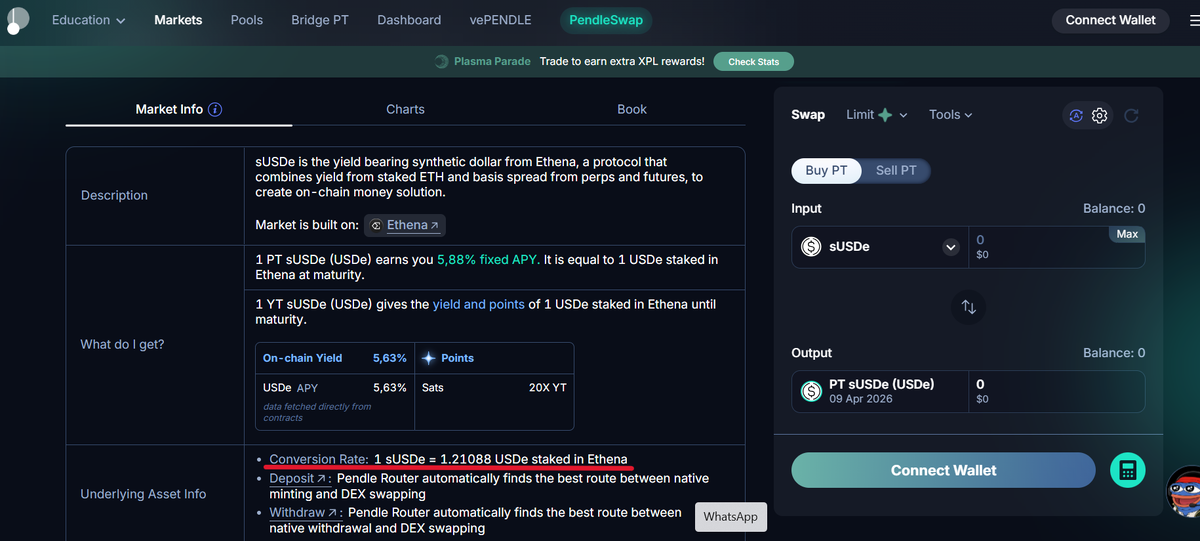

Первый и основной - курс стейкинга/анстейкинга IBT/AA (conversion rate - CR) на официальном сайте протокола базового актива. Примеры - текущий курс wstETH/ETH =1,2214 (Lido) , sUSDe/USDe = 1,21 (Ethena)

Кроме этого, протоколом рассчитывается в непрерывном режиме Watermark Rate (WR) - наивысшее достигнутое значение Conversion rate.

Conversion Rate можно также посмотреть в карточке инструмента на сайте Pendle.

В нормальной ситуации доход от стейкинга начисляется постоянно, стоимость IBT и величина CR постоянно растут, и WR обычно равен CR.

Но бывает (редко), что CR не только не растет, а начинает уменьшаться, иногда резко. Фактически наблюдается ситуация отрицательной доходности IBT (negative yield) и на YT перестает начисляться доход. Это может произойти из-за дефицита обеспечения в стейкинге, депега, ошибок оракулов и т.п. В этом случае CR < WR.

Если отрицательный доход наблюдается в период до погашения PT/YT, то в принципе ситуация исправимая. Если CR вновь достигнет значения WR, нормальная работа инструментов полностью восстановится.

Как происходит погашение PT токена при экспирации в нормальной ситуации, когда CR=WR?

Внимание, ключевые фразы:

По умолчанию при погашении 1 PT токена он обменивается на IBT в количестве, равном по стоимости одному базовому токену (1 AA)

Число получаемых IBT на каждый 1 PT определяется соотношением 1/WR

(PT обменивается на IBT потому, что именно он вначале вносится в протокол, AA токенов может не быть).

На этом процесс погашения PT токена на Pendle завершается. Пользователь получает на свой кошелек некоторое количество IBT токенов, которые он может обменять на базовый токен (анстейкнуть) на сайте базового протокола по текущему курсу CR.

Пример: у пользователя погашается 100 PT sUSDe. Текущий курс CR=WR= 1,2. За свои PT токены он получает 83,33 sUSDe. Далее на сайте Ethena пользователь обменивает полученные sUSDe на USDe по курсу 1,2. В итоге пользователь получает 100 USDe. То есть PT токены погашены на базовый актив в соотношении 1:1, как и предписывают условия Pendle.

Теперь рассмотрим ситуацию, когда наблюдался negative yield и ситуация не восстановилась до нормальной, и на момент экспирации CR меньше WR.

Ключевая фраза:

Ситуация CR < WR означает, что на YT токен уже выплачен весь доход на момент достижения уровня WR, а затем сумма общего дохода уменьшилась и часть дохода YT надо бы вернуть, но это невозможно. Убыток компенсируются за счет PT токена.

Процесс погашения PT токена в случае CR < WR в точности соответствует процедуре, описанной выше. За каждый PT пользователь также получает (1/WR) IBT, и далее обменивает их на сайте протокола на AA по курсу CR.

Пример: у пользователя погашается 100 PT sUSDe. Курс WR= 1,2, текущий курс CR= 1,1. За свои PT токены он получает 83,33 sUSDe. Далее на сайте Ethena пользователь обменивает полученные sUSDe на USDe по курсу 1,1. В итоге пользователь получает 91,66 USDe. То есть на PT токены получен убыток порядка 9% в связи со снижением обменного курса также примерно на 9%.

Данный порядок говорит о том, что на самом протоколе Pendle пользователь при погашении PT не получает убытков в любом случае. Убытки могут возникнуть лишь при анстейкинге по заниженному курсу. Но если пользователь дождется восстановления курса СR до уровня WR и выше, то убытков он не получит вовсе.

Еще раз отмечу, что для Pendle ключевым является соотношение IBT/AA на официальном сайте базового протокола. Никакие внешние взаимные курсы, депеги базового токена на DEX абсолютно нерелевантны.

Среди рынков PT/YT на Pendle есть не только инструменты типа IBT. Есть еще и просто токены и стейблкойны без начисляемого дохода, но у которых есть ожидаемый сообществом доход в виде пойнтов/ эйрдропов/ревардов. Пользователи могут котировать YT токены в ожидании этих доходов.

Подобные инструменты (пример - USDe) именуются на сайте следующим образом:

PT AA (AA)

То есть погашение PT происходит непосредственно в базовый токен (AA). Токена IBT в этом случае нет.

В заключение стоит упомянуть, что инвесторы в протокол Pendle могут также выбрать промежуточный вариант – LP токен, большую часть которого составляет PT, а остальное – YT. Инвестор в LP будет получать часть доходности и наград базового актива, нативную доходность PT токена, а также часть комиссии от торговли токенами PT/YT на Pendle. Однако работа с LP токенами - отдельная большая тема.

В статье не приведены исчерпывающие сведения о протоколе Pendle. Перед использованием протокола для инвестиций требуется внимательное изучение документации и проведение DYOR. Особое внимание следует уделить выбору предлагаемых протоколом инструментов (базовых активов), среди которых много весьма рискованных. Риски базовых активов полностью ложатся на инвесторов.

Подписывайтесь на канал и на телеграм канал https://t.me/CryptoDeFiProsto