С 1 января 2026 года российский бизнес столкнется с серьезным вызовом — ставка НДС повышается с 20% до 22%. Для производственных компаний с оборотом более 200 млн рублей в год это означает дополнительную налоговую нагрузку в несколько миллионов рублей ежегодно.

В таких условиях оптимизация налогообложения из «желательной меры» превращается в критически важную задачу для выживания бизнеса. Но многие компании упускают очевидные возможности снижения налогов просто потому, что не знают о них или не имеют времени и компетенций для их реализации.

Ниже — реальный кейс о том, как мы помогли производственной компании найти и внедрить легальные методы налоговой оптимизации и сэкономить более 3,6 млн рублей, из которых 2 млн — уже в 2025 году.

Исходная ситуация: когда налоги «съедают» 15% выручки

К нам обратилась производственная компания, специализирующаяся на монтажных работах. Основные показатели на момент обращения (за 9 месяцев 2025 года):

- Выручка без НДС: 300,8 млн руб.

- НДС к уплате: 34 млн руб.

- Налог на прибыль: 12,2 млн руб.

- Общая налоговая нагрузка: 46,2 млн руб., 15,3% от выручки.

Запрос генерального директора был предельно честным и прямым: «Можно ли как-то законно снизить налоги? Нагрузка растет, а маржа падает».

Первый сигнал: «красные флажки» в учете

Уже в первой беседе прозвучали фразы, которые сразу насторожили наших консультантов:

«У нас нет резервов» — ни по сомнительным долгам, ни на отпуска.

«Авансы есть, но счета-фактуры не запрашивали» — на балансе висят миллионы рублей предоплат.

«Автомобиль есть, но топливо не учитываем» — нет путевых листов, некому этим заниматься.

«Отпуска накопились» — у 18 сотрудников значительный объем неиспользованных отпусков.

Для опытного налогового консультанта это означает одно: компания теряет миллионы на базовых инструментах, которые уже есть в Налоговом кодексе.

Дальше мы расскажем:

- Как поэтапно решили проблемы,

- Скорректировали бизнес-процессы,

- Смогли сэкономить компании 3,6 млн. рублей.

Приглашаем провести экспресс-аудит налоговой нагрузки вашего бизнеса бесплатно уже сейчас — оставляйте заявку на сайте.

День 1: экспресс-аудит налоговой нагрузки

Мы предложили провести экспресс-аудит налоговой нагрузки. Клиент предоставил:

- декларации по НДС за 3 квартала;

- данные по дебиторской задолженности;

- информацию об остатках отпусков;

- реестр основных средств;

- данные по авансам поставщикам.

Что мы обнаружили в цифрах:

День 2: презентация решений и «быстрые победы»

На следующий день мы показали клиенту презентацию с конкретным планом действий и разделили все мероприятия на два блока: быстрые тактические шаги и стратегические меры.

ЭТАП 1. БЫСТРЫЕ ПОБЕДЫ (ДО КОНЦА 2025 ГОДА)

Меры, которые можно внедрить немедленно, без радикальной перестройки процессов:

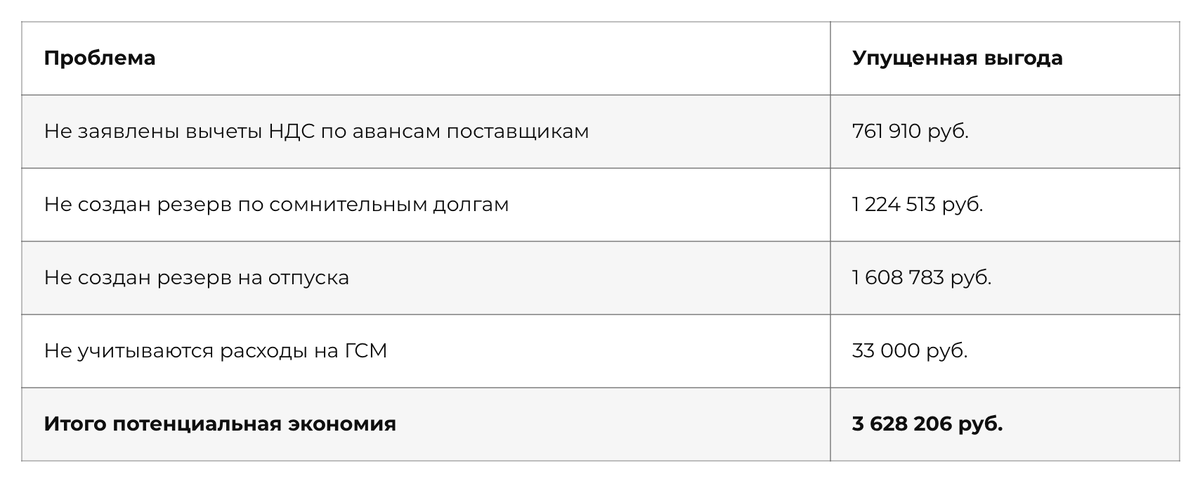

- Вычет НДС по авансам поставщикам — экономия 761 910 руб., срок внедрения около 2 недель, риск минимальный.

- Внедрение учета ГСМ — экономия 33 000 руб., срок внедрения около 1 недели.

- Создание резерва по сомнительным долгам — экономия 1 224 513 руб., срок внедрения до 31.12.2025, требуется корректировка учетной политики.

ЭТАП 2. СТРАТЕГИЧЕСКИЕ МЕРЫ (2026 ГОД)

- Создание резерва на отпуска — потенциальная экономия 1 608 783 руб., перенос на 2026 год из-за необходимости инвентаризации отпусков и корректной настройки методики.

- Равномерное распределение налоговой нагрузки в будущих периодах — дополнительный плюс.

Решение клиента: «Делаем. Начинаем с быстрых побед».

Дни 3–14: реализация первого этапа

1. ДОКУМЕНТАЛЬНОЕ ОБЕСПЕЧЕНИЕ (ПЕРВЫЕ 5 ДНЕЙ)

Мы подготовили полный пакет документов «под ключ»:

- Организационные документы: приказы о создании резерва по сомнительным долгам, внедрении путевых листов, назначении ответственных, положение о служебных поездках.

- Изменения в учетную политику: новая редакция учетной политики для целей НУ, раздел о резервах по сомнительным долгам (ст. 266 НК РФ), методика расчета резерва, порядок инвентаризации дебиторской задолженности.

- Методические материалы: регламент работы с авансами, инструкции по заполнению путевых листов, чек-лист по контролю получения счетов-фактур, форма журнала учета путевых листов.

- Первичные документы: акт инвентаризации дебиторской задолженности, расчет резерва, шаблоны путевых листов, шаблоны писем поставщикам.

2. РАБОТА С ПОСТАВЩИКАМИ (2 ДНЯ)

- Собрали и направили запросы поставщикам на выставление счетов-фактур по авансам.

- Проверили корректность заполнения документов.

- Обеспечили регистрацию СФ в книге покупок.

Результат: получены все 4 счета-фактуры на общую сумму НДС 524 454,66 руб.

Результаты в статьях: 3,6 млн экономии

Мнение клиента

«Честно говоря, я не ожидал, что можно так быстро найти резервы. Думал, что оптимизация — это сложно, долго и рискованно. Оказалось, что большую часть мер мы могли внедрить сами, просто не знали о них. Теперь понимаю, что экспертиза аутсорсера — это не расход, а инвестиция».

Выводы кейса

Этот кейс наглядно показывает, что налоговая оптимизация — это не «серые схемы» и не сложная магия. Это системная работа с уже существующими нормами Налогового кодекса.

- Большинство компаний теряет миллионы рублей, просто не используя доступные инструменты оптимизации.

- Профессиональный аудит окупается очень быстро — в данном случае в пределах одного квартала.

- «Быстрые победы» важнее идеального плана — часть мер можно внедрить за 2 недели, остальные донастраивать по ходу.

- Грамотно оформленные документы (учетная политика, приказы, методики) — ключ к безопасной оптимизации.

- С ростом НДС до 22% каждый процент экономии становится критически важным.

Готовы оптимизировать свои налоги?

Что мы предлагаем:

- Экспресс-аудит налоговой нагрузки (2–3 дня). Анализ деклараций и учетной политики, выявление упущенных возможностей, расчет потенциала экономии, презентация результатов.

- Подготовка документов «под ключ». Изменения в учетную политику, приказы, положения, методики расчетов, регламенты и инструкции.

- Оперативное внедрение. План быстрых побед (2–4 недели), стратегический план (3–6 месяцев), сопровождение на всех этапах, контроль результата.