Почти три года провожу эксперимент по инвестициях не своих денег, где я получаю доход с кредитных карт. Можно сказать делаю деньги из воздуха. За прошлый месяц заработал на стузинге чуть больше 41 тыс. Р. С начала года - 423,5 тысячи.

Дальше расскажу сколько и на чем я зарабатываю деньги. Какие карты у меня в наличии. Куда вкладываю прибыль и какую цель преследую.

Итак, поехали!

Цели и планы

Весь доход с кредиток, в рамках эксперимента "Инвестиции в кредит", традиционно вкладываю в фондовый рынок. Ранее инвестировал в БПИФ TMOS на индекс Мосбиржи. С прошлого месяца, пока на рынке была просадка (чтобы не платить налог на прибыль), переложился в дивидендные акции РФ. Причины перехода на отдельные акции чисто психологические. Хочется уже начать получать отдачу от вложенного капитала. А как мне кажется, дивиденды для этого вполне подходят.

Цель эксперимента: инвестиционный портфель стоимостью 1 млн. ₽ (цель №1), сформированный исключительно от доходов с кредиток ( стузинга), который приносит 100 тыс. ₽ дивидендов в год (цель №2).

‼️На текущий момент стоимость дивидендного стузинг-портфеля превысила 900 тыс. ₽

Источники дохода

Мой доход строится на трех китах:

- Стузинг-фермы: некоторые брокера разрешаю брать бесплатное плечо. Доход небольшой - но стабильный. Не требующий от тебя никаких дополнительных действий. Один раз сделал ферму и "забыл". На текущий момент брокеры дали мне в плечо бесплатно 100 тыс. ₽.

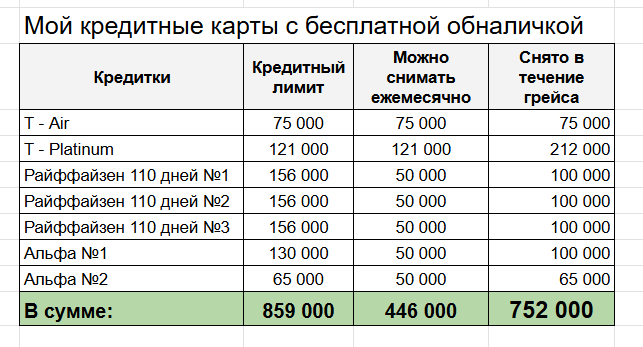

- Кредитки с бесплатной обналичкой (маст хэв). В моем арсенале 7 кредиток (Альфа-2, Т-2 и Райф-3шт.), с которых я могу официально снимать 446 тыс. ₽ ежемесячно без танцев с бубном. Используя особенности грейса - в течение 1 месяца можно легко выводить суммы в 1,5-2 раз больше!

- Обычные кредитки, с которых нельзя официально выводить бабки. Но если очень хочется, то можно. Сейчас в основном покупаю полисы НСЖ.

Разное

С начала года стузинг-доходы постепенно уменьшаются. Причин несколько.

- Ставки по вкладам и накопилкам падают вслед за ставкой ЦБ.

- Ломаются многие способы вывода денег с кредиток. Вспоминаю с ностальгией "золотые времена", когда почти все кредитки без проблем ходили "гулять" на ФУ, потом на брокеров и вывести весь кредитный лимит с карты было довольно просто. Сейчас часть кредиток лежит без дела или используется исключительно для покупок.

- Еще и лимиты по кредитками банки начинаю срезать (привет Сбер). Меня это не коснулось (пока). А вот супруге снизили с 700k до 10k.

- ВТБ ввел комиссии за покупки полисов НСЖ по СБП. Еще минус один источник дохода (у меня кредиток ВТБ на 1,3 млн.).

В прошлом месяце попал на штрафные проценты по кредитке ОТП. Не туда посмотрел и внес не ту сумму по минимальному платежу (хотя гоняю карту 1,5 года и знаю что и как). За месяц набежало 600₽ процентами. Повезло что кредитка у меня с небольшим лимитом. А то в прошлый раз попал на 35 тыс. за забывчивость и невнимательность по одной из карт, что съело больше половину моего месячного дохода.

За все время эксперимента банки подловили меня на вылете из грейса три раза. И это несмотря на установленные в гаджетах напоминалки о платежах + память в голове. Но пока удается работать в плюс и это главное.

Портфель

💼 По стузинг-порфтелю: Напомню у меня набор из 10 акций, купленных в равных долях - равновзвешенная стратегия (по каким критериям отобраны акции - писал здесь).

- Сбер-П - банки

- Т-банк - банки

- Мосбиржа - финансы

- Транснефть-П - транспорт

- Яндекс - IT

- Полюс - металлы

- Икс5 - ритейл

- Лукойл - нефтегаз

- Новатэк - нефтегаз

- Фосагро - удобрения

При пополнении портфеля, покупаю те компания, доля которых в портфеле снизилась меньше 10%. Т.е. пропорции портфеля сами мне показывают, что в данный момент нужно покупать. Таким образом при покупках я автоматически придерживаюсь принципа ""покупать чуть дешевле".

Какие акций и сколько нужно купить, с учетом их лотности, считает за меня сервис по учету инвестиций Snowball. Нужно один раз прописать доли (всем по 10%), а дальше ввести свободную сумму в рублях. И вуаля! План покупок готов.

📌 Краткие итоги эксперимента в числах:

🔺Срок эксперимента: 33 месяца.

🔺Кол-во кредиток: 17 шт.

🔺Суммарный кредитный лимит: 4,026 млн.Р по картам + 100 тыс. ₽ взято у брокеров

🔺Стузинг-доход за прошлый месяц: 41'267 ₽.

🔺Капитал на бирже: 911 тыс. ₽

🔺Инвест. доход: +28 тыс. ₽.

Движение к цели

Сервис по учету инвестиций показывает следующие пузомерки портфеля:

- 9% годовых - ожидаемая див. доходность

- 82,1 тыс. ₽ - прогнозный размер дивидендов в следующие 12 месяцев (но это не точно).

Резюмируя

Продолжаю стузить и инвестировать дальше!

Цель №1 (1 млн. на счете) выполнена на 91%

Цель №2 (100 тыс. дивами) - на 82%.

Надеюсь в течение месяца-двух докарабкаться до цели №. На а к весне следующего года достичь прогноза в 100 тыс. дивидендами.

В планах (пока мечта). Возможно, со временем удастся заработать себе стузинг-пенсию, когда доходы с дивидендов будут сопоставимы с доходами от кредитных карт. С учетом тенденции на снижение стузинг-доходов вслед за ставкой и кознями банков, думаю через годик-другой мой месячный зарабок на кредитках опустится тысяч до двадцати. Чтобы получать сопоставимый доход дивидендами нужен портфель стоимостью около 2,5 млн. ₽. В принципе, в теории цель достижима. Но вот сколько до нее идти - неизвестно. Если все будет складываться удачно - до 2,5 млн. с текущей позиции в 900k можно долететь и за 2-3 года (если рынок акций РФ наконец то начнет расти после нескольких лет застоя).

Всем удачных стузинг-заработков!

__________________________

Приглашаю заглянуть в мой небольшой 👉 Телеграм-канал, где мы вместе используем различные финхаки и прочие неэффективности для увеличения своего капитала в инвестициях и жизни.

______________________________