Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Макроэкономический контекст и рыночная конъюнктура 2025 года

1.1. Трансформация лизингового рынка РФ

Первое полугодие 2025 года охарактеризовалось существенным охлаждением рынка лизинга. Высокая стоимость фондирования, продиктованная жесткой ДКП Банка России в 2024 году (ставка 21%), привела к падению инвестиционного спроса со стороны малого и среднего бизнеса (МСБ) — основной клиентской базы Эмитента.

Ключевые тренды, влияющие на Эмитента:

- Заградительные ставки: При ключевой ставке 20-21% эффективная ставка по лизингу для конечного заемщика превышает 25-28%. Это делает обновление автопарка экономически нецелесообразным для низкомаржинальных бизнесов (грузоперевозки, такси), что привело к снижению нового бизнеса Эмитента на 34%.

- Смена поставщиков: Рынок окончательно переориентировался на китайские бренды спецтехники и автотранспорта. Это создает новые риски остаточной стоимости, так как вторичный рынок китайской техники еще не сформирован и характеризуется высокой волатильностью цен.

- Логистические шоки: Нарушения цепочек поставок и трудности с трансграничными платежами, упомянутые в отчетности, увеличивают сроки поставки предметов лизинга, замораживая авансы (объем авансов поставщикам составил 829 млн руб.).

1.2. Денежно-кредитная политика: Точка перегиба

С июня 2025 года Банк России впервые за длительный период начал снижать ключевую ставку с 21%. Это сигнализирует о прохождении пика инфляционного давления и начале цикла монетарного смягчения.

Для лизинговых компаний этот разворот имеет двойственный эффект:

- Позитив: Снижение стоимости обслуживания долга по обязательствам с плавающей ставкой (флоатерам) и удешевление нового фондирования.

- Негатив (краткосрочный): Временной лаг между снижением стоимости пассивов и восстановлением спроса на лизинг.

2. Корпоративный профиль и стратегическая реорганизация

2.1. Структура группы и акционерный контроль

ООО «Совкомбанк Лизинг» является 100% дочерней структурой ПАО «Совкомбанк». Данная аффилированность является "якорем" кредитной надежности. Эмитент глубоко интегрирован в экосистему банка, используя его клиентскую базу, инфраструктуру риск-менеджмента и возможности фондирования.

2.2. Масштабная реорганизация 2025 года

29 апреля 2025 года было принято стратегическое решение о консолидации лизинговых активов Группы. К ООО «Совкомбанк Лизинг» присоединяются три юридических лица:

- ООО «Форвард Лизинг»: Специализация на программах подписки (операционного лизинга) гаджетов и автомобилей для физических лиц (продукт "Подпишись").

- ООО «ЛК Эволюция»: Лизинговый оператор.

- АО «СФ Холдинг»: Холдинговая структура.

Аналитическое резюме реорганизации:

Данная консолидация направлена на устранение дублирования функций и создание единого оператора лизинга с универсальной линейкой продуктов (от спецтехники для бизнеса до смартфонов для физлиц). Однако в моменте (на 30.06.2025) процесс реорганизации создает "шум" в отчетности:

- Внутригрупповые займы: На балансе Эмитента отражены выданные займы на сумму 10,28 млрд руб. связанным сторонам (присоединяемым компаниям). Эти средства де-факто являются перераспределением ликвидности внутри периметра будущей объединенной компании.

- Риск интеграции: Присоединение розничного портфеля «Форвард Лизинг» (физлица) меняет профиль риска Эмитента, добавляя в него элементы скорингового розничного кредитования, более чувствительного к падению реальных доходов населения.

3. Операционный анализ: Сжатие бизнеса

Показатели операционной деятельности за 1 полугодие 2025 года демонстрируют существенное сокращение масштабов бизнеса, что является следствием как внешних факторов, так и сознательной консервации рисков.

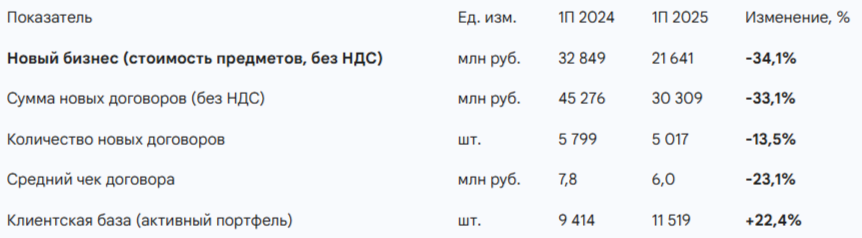

3.1. Динамика нового бизнеса

Объем нового бизнеса (ключевой драйвер будущих доходов) снизился на треть.

Таблица 1. Ключевые операционные показатели

Выводы по операционной динамике:

- Снижение среднего чека: Падение среднего чека на 23% при меньшем сокращении количества договоров указывает на изменение структуры продаж. Эмитент смещает фокус с дорогостоящей тяжелой спецтехники на более дешевый сегмент легкового и легкого коммерческого транспорта, который обладает большей ликвидностью на вторичном рынке в случае дефолта.

- Рост клиентской базы: Парадоксальный рост количества клиентов (+22%) на фоне падения объемов объясняется "эффектом хвоста" прошлых периодов и, вероятно, привлечением более мелких клиентов МСБ. Это позитивно влияет на диверсификацию: доля крупнейшего клиента в портфеле составляет всего 1,32%, что исключает риск концентрации.

4. Финансовый анализ отчетности

Финансовый результат Эмитента за 1П 2025 года демонстрирует классические симптомы "процентных ножниц" и реализации кредитного риска.

4.1. Отчет о прибылях и убытках

Таблица 2. Динамика финансовых результатов (МСФО)

Анализ причин падения прибыли:

- Дисбаланс дюрации: Лизинговый портфель Эмитента формировался в 2023-2024 годах при более низких ставках. Переоценка доходности активов происходит медленнее, чем переоценка пассивов. Облигации 2024-2025 годов выпускались с купонами до 22-23%, что мгновенно увеличило процентные расходы по долговым ценным бумагам почти в 9 раз (с 251 млн до 2,25 млрд руб.).

- Катастрофический рост резервирования: Расходы на создание резервов под кредитные убытки выросли почти в 6 раз (до 1,3 млрд руб.). Это "съело" более 40% от Чистого процентного дохода. Без учета бумажной переоценки и сегмента операций с ценными бумагами (прибыль сегмента 94,7 млн руб.), основной лизинговый бизнес показал убыток в размере 55,3 млн руб..

4.2. Качество активов: Тревожная миграция риска

Анализ Примечания 13 раскрывает существенное ухудшение качества портфеля Чистых инвестиций в лизинг (ЧИЛ).

Таблица 3. Структура лизингового портфеля по стадиям обесценения (МСФО 9)

Объем дефолтных активов (Этап 3) вырос с 1,59 млрд руб. на начало года до 5,99 млрд руб. на 30.06.2025 (+276%). Это свидетельствует о том, что значительная часть клиентов не смогла адаптироваться к новым экономическим реалиям.

Показатель покрытия дефолтных кредитов резервами (13,2%) выглядит низким для банковского сектора, но является стандартом для лизинга, где обеспечением выступает ликвидное имущество. Однако, Эмитент признает риски реализации этого имущества:

- Балансовая стоимость изъятого имущества выросла с 3,1 млрд руб. до 5,5 млрд руб..

- Под обесценение этого имущества уже создан резерв в 1,12 млрд руб. (около 20% от брутто-стоимости). Это означает, что Эмитент ожидает продать изъятую технику с дисконтом в 20% к балансовой стоимости.

5. Анализ долговой нагрузки и ликвидности

Эмитент находится в фазе активного замещения банковского кредитования облигационными займами.

5.1. Структура и метрики долга

Таблица 4. Структура заемного капитала

Коэффициенты долговой нагрузки:

- Чистый долг / EBITDA: Согласно отчету Эмитента, показатель составляет 12х.

Интерпретация: Это значение находится в "красной зоне". EBITDA за 1 полугодие составила 6,96 млрд руб.. При сохранении текущей динамики (LTM EBITDA ~14 млрд руб.), нагрузка остается экстремальной. Способность обслуживать долг полностью зависит от входящего потока лизинговых платежей (который составляет около 8 млрд руб. процентных доходов за полгода) и рефинансирования. - Коэффициент автономии: Капитал (10,78 млрд руб.) к Активам (96,85 млрд руб.) составляет 11,1%. Это минимально допустимый уровень финансовой устойчивости, требующий постоянной подпитки со стороны акционера.

5.2. Профиль погашения (Риск ликвидности)

Анализ срочности обязательств выявляет концентрацию погашений на горизонте 1 года.

- Краткосрочные обязательства (до 1 года): 55,78 млрд руб.

- Краткосрочные активы (до 1 года): 61,50 млрд руб..

Формально, Gap ликвидности положителен (+5,7 млрд руб.). Однако в составе краткосрочных активов учтены займы выданные (10,2 млрд руб.) связанным сторонам, ликвидность которых может быть ограничена условиями реорганизации. Без учета этих займов, Эмитент имеет дефицит краткосрочной ликвидности, покрываемый только за счет невыбранных кредитных линий от материнского банка (доступный лимит гарантий 1,96 млрд руб.).

6. Обзор выпуска Совкомбанк Лизинг-БО-П17 / Совкомбанк Лизинг-БО-П18

6.1. Характеристика выпусков

Совкомбанк Лизинг-БО-П17 / Совкомбанк Лизинг-БО-П18

Номинал: 1000 ₽

Объем: 5 млрд ₽ (на оба выпуска)

Погашение: через 3 года

Купон: 16,5% (YTM 17,81%) / КС +350 б.п.

Выплаты: 12 раз в год

Амортизация: Нет

Оферта: Нет

Рейтинг: AA-(RU) АКРА / ruAA- Эксперт РА

Только для квалов: Нет

Сбор заявок: 12 декабря 2025 года

Размещение: 17 декабря 2025 года

7. Риск-факторы

При принятии инвестиционного решения необходимо учитывать следующие риски, прямо вытекающие из отчетности Эмитента:

- Риск достаточности капитала: Снижение рентабельности капитала (ROE) до 0,4% означает, что Компания не генерирует внутренний капитал для роста. Любой крупный убыток (например, списание 10% портфеля дефолтных активов) "проест" капитал и потребует докапитализации.

- Налоговые риски: В отчетности отмечается неопределенность налогового законодательства и возможность претензий со стороны ФНС, особенно в части трансфертного ценообразования внутри группы.

- Оперционные риски реорганизации: Процесс присоединения трех компаний несет риски сбоев в IT-системах, потери клиентской базы и временной потери управляемости портфелем.

- Риск вторичного рынка: Огромный объем изъятой техники (5,5 млрд руб.) давит на баланс. Если рынок китайской спецтехники окажется неликвидным, Эмитенту придется фиксировать убытки от реализации имущества, превышающие созданные резервы.

8. Заключение

ООО «Совкомбанк Лизинг» проходит через "идеальный шторм": сочетание высоких ставок, падения спроса и ухудшения платежной дисциплины клиентов привело к обнулению прибыли. Самостоятельный кредитный профиль компании существенно ослаб и соответствует рейтинговой категории "A" или "BBB".

Однако, наличие мощного акционера (ПАО «Совкомбанк»), который уже продемонстрировал готовность поддерживать капитал (взносы в имущество на 3 млрд руб.), и стратегическая значимость лизингового бизнеса для банковской группы позволяют сохранить высокую оценку надежности долговых обязательств.

Вердикт по облигациям Совкомбанк Лизинг-БО-П17 / Совкомбанк Лизинг-БО-П18: Считаю, что можно рассмотреть данные выпуски к добавлению в портфель. Покупка выпусков позволяет зафиксировать ставку, существенно превышающую ожидаемую инфляцию, при наличии квазибанковской гарантии возврата тела долга. Инвесторам следует быть готовыми к высокой волатильности финансовых результатов Эмитента в ближайшие 12-18 месяцев до завершения реорганизации и стабилизации качества портфеля.

Прочитал - не скупись, поставь ❤️ .Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.