Психология долга

💳 Каждое утро вы просыпаетесь с тяжестью в груди. Не от болезни — от мысли о кредитах. Ипотека, автокредит, кредитные карты, микрозаймы... Цифры роятся в голове, не давая сосредоточиться на работе, портя отношения, крадя сон. И вы не одиноки в этой битве.

По данным Центрального банка РФ, более 40 миллионов россиян имеют действующие кредиты, а совокупный долг населения превышает 25 триллионов рублей. Но вот что особенно важно: согласно исследованиям Национального агентства финансовых исследований (НАФИ), каждый пятый заёмщик испытывает серьёзный психологический дискомфорт из-за долговой нагрузки — это около 8 миллионов человек, живущих в состоянии хронического финансового стресса.

Но вот ключевой инсайт, который меняет всё: долги — это не только финансовая проблема, это психологическая ловушка, которая работает по своим законам. Человек может иметь доход, объективно достаточный для погашения кредитов, но продолжать накапливать новые. Почему? Потому что финансовое поведение определяется не только математикой, но и эмоциями, когнитивными искажениями, психологическими защитами и неосознаваемыми паттернами.

В этой статье я раскрою глубинные психологические механизмы, которые толкают людей в долговую яму, объясню научно подтверждённое влияние долгов на ментальное и физическое здоровье, и предложу пошаговую, научно обоснованную стратегию выхода к финансовой свободе — не только внешней (отсутствие долгов), но и внутренней (свобода от финансовой тревоги). 🧠

Почему мы берём кредиты. Нейропсихология и поведенческая экономика заёмного поведения

Конфликт двух систем мозга: эмоции против разума

Когда вы стоите перед витриной, видя желаемый товар, и думаете "взять в кредит?", в вашем мозгу происходит настоящая битва между двумя системами принятия решений.

Открытие нейроэкономики: dual-system theory

Самюэль Макклюр, нейроэкономист из Стэнфордского университета, в серии революционных исследований с использованием функциональной магнитно-резонансной томографии (фМРТ) в 2004-2007 годах показал, что при принятии финансовых решений активируются две различные нейронные системы, которые часто конфликтуют между собой.

Система 1: Лимбическая система (эмоциональный, импульсивный мозг) 🎉

- Локализация: Вентральное полосатое тело (nucleus accumbens), миндалевидное тело, орбитофронтальная кора

- Функция: Быстрая оценка, эмоциональный отклик, система вознаграждения

- Временной горизонт: "Здесь и сейчас"

- Сообщение: "Хочу это ПРЯМО СЕЙЧАС! Удовольствие ждать не может!"

Система 2: Префронтальная кора (рациональный, планирующий мозг) 🧮

- Локализация: Дорсолатеральная префронтальная кора, вентромедиальная префронтальная кора

- Функция: Долгосрочное планирование, оценка последствий, самоконтроль

- Временной горизонт: Будущее (месяцы, годы)

- Сообщение: "Подожди, давай посчитаем: если взять в кредит, переплата составит..."

Ключевое открытие Макклюра: Когда мы видим желаемый товар, лимбическая система активируется мгновенно и очень интенсивно, в то время как префронтальная кора "включается" медленнее и её сигналы слабее. Кредит создаёт иллюзию отсутствия потери: вы получаете товар сейчас (лимбическая система довольна), а боль оплаты откладывается на будущее (префронтальная кора ещё не бьёт тревогу).

Результат: Эмоциональный мозг "перекрикивает" рациональный, и вы берёте кредит.

Почему кредит особенно коварен. Отложенная боль потери

В обычной покупке за наличные боль потери денег (психологи называют это "pain of paying") происходит одновременно с получением товара. Это создаёт естественное торможение импульсивности.

При кредите:

- ✅ Удовольствие от получения — немедленное и яркое

- ❌ Боль от потери денег — растянута на месяцы/годы и абстрактна

Мозг воспринимает это как "бесплатное удовольствие", хотя рационально мы понимаем, что заплатим с процентами.

Феномен гиперболического дисконтирования. Почему будущее кажется нереальным

Гиперболическое дисконтирование (hyperbolic discounting) — это фундаментальная когнитивная особенность, при которой мы нелинейно обесцениваем будущие события по сравнению с настоящими.

Теоретическая основа

Концепция была разработана американским психиатром и экономистом Джорджем Эйнсли в 1970-х годах и развита экономистом Гарвардского университета Дэвидом Лэйбсоном в 1990-х. Они показали, что люди не рациональны в оценке будущей выгоды.

Классический эксперимент, демонстрирующий феномен:

Вопрос 1: "Что вы выберете: 100 долларов сегодня или 110 долларов завтра?"

- Большинство выбирают: 100 долларов сегодня (хотя ждать всего день!)

Вопрос 2: "Что вы выберете: 100 долларов через год или 110 долларов через год и один день?"

- Большинство выбирают: 110 долларов (готовы ждать тот же самый один день!)

Парадокс: В обоих случаях разница — один день ожидания и 10% дополнительной выгоды. Но когда речь о "сейчас", мы иррационально нетерпеливы. Когда о "далёком будущем" — более рациональны.

Применение к кредитам. Формула ошибки мышления

При решении взять кредит мы систематически недооцениваем будущие расходы и переоцениваем текущую выгоду:

Субъективная ценность сегодня:

- 5,000 рублей прямо сейчас = 5,000 единиц субъективной ценности

- Новый телефон сейчас = огромная радость (10/10)

Субъективная ценность будущего:

- 6,000 рублей через месяц = 3,000 единиц субъективной ценности (обесценено в 2 раза!)

- Ежемесячный платёж 2,000 рублей = абстрактный дискомфорт (3/10), не ощущается как реальная боль

Результат: Радость от покупки сегодня (10/10) перевешивает абстрактную "боль" будущих ежемесячных платежей (3/10), хотя объективно мы заплатим больше.

Нейробиологическое объяснение: Для мозга будущее буквально менее реально, чем настоящее. Области мозга, связанные с представлением себя в будущем, частично пересекаются с теми, что активируются при мышлении о чужих людях. То есть "вы через год" для вашего мозга почти как "незнакомый человек" — не совсем вы.

Социальное давление и демонстративное потребление. Кредиты ради статуса

Классическая теория Веблена

Ещё в 1899 году американский социолог и экономист Торстейн Веблен (1857-1929) в своей революционной книге "Теория праздного класса" описал феномен "conspicuous consumption" — демонстративное потребление: покупки, совершаемые не ради функциональности товара, а ради демонстрации статуса и социального положения.

Ключевой тезис Веблена:

"Дорогие вещи потребляются не потому, что они лучше, а потому что их дороговизна — это способ сигнализировать другим о своём социальном статусе."

Современные исследования. Социальное сравнение и относительная депривация

Теория социального сравнения (social comparison theory), разработанная американским психологом Леоном Фестингером, объясняет: мы постоянно оцениваем себя через сравнение с другими. В эпоху социальных сетей это превратилось в непрерывный поток сравнений, создающий относительную депривацию — ощущение, что "у всех есть, а у меня нет".

Исследования показывают:

Масштабный опрос НАФИ (2022) среди заёмщиков выявил:

- 34% респондентов признались, что брали кредит на покупку, которую "нужно было сделать, чтобы не отставать от знакомых"

- 41% молодых заёмщиков (18-30 лет) указали социальные медиа как фактор, повлиявший на решение взять кредит

- 56% кредитов на автомобили берутся при наличии работающего старого авто — покупка мотивирована не функциональностью, а желанием обновления и статуса

Типичные мотивации социального давления:

- "Эффект витрины" социальных сетей: "Все мои друзья ездят на новых машинах, постят фото из ресторанов. Я не могу выглядеть неудачником" 🚗📱

- Статусная тревога в отношениях: "Неловко пригласить девушку в ресторан, если не могу себе позволить" 💑

- Профессиональный имидж: "Мой статус менеджера/консультанта требует определённого уровня — дорогой костюм, хорошая машина, смартфон последней модели"

- Родительское соревнование: "Детям нужно не хуже, чем у одноклассников" (новый смартфон, брендовая одежда, дорогие игрушки)

Парадокс: Люди осознают иррациональность этих трат, но эмоциональное давление (страх осуждения, стыд, зависть) оказывается сильнее рационального понимания.

Эмоциональная компенсация. Когда покупки в кредит "лечат" душевную боль

Покупка в кредит часто является бессознательной попыткой заполнить эмоциональную пустоту или справиться с психологическим дискомфортом. 😔

Феномен компенсаторного потребления

Компенсаторное потребление (compensatory consumption) — концепция из психологии потребительского поведения: мы покупаем вещи не для удовлетворения материальных потребностей, а для компенсации психологического дефицита.

Типичные эмоциональные триггеры заёмного поведения:

1. Стресс и тревога 😰

- Механизм: "Я куплю себе что-то приятное — это меня успокоит/порадует"

- Нейробиология: Покупка активирует систему вознаграждения → выброс дофамина → временное облегчение тревоги

- Проблема: Эффект краткосрочный (радость длится часы/дни), долг — долгосрочный (годы), что создаёт порочный круг

2. Низкая самооценка 💎

- Механизм: "Дорогие вещи сделают меня ценнее/значимее"

- Психология: Попытка внешними атрибутами компенсировать внутреннее ощущение недостаточности

- Проблема: Самооценка не меняется от покупок, но долг растёт

3. Одиночество и депрессия 😔

- Механизм: "Хоть материальными благами себя утешу"

- Процесс покупки даёт иллюзию контроля и временный эмоциональный подъём

- Проблема: Не решает причину одиночества/депрессии, но добавляет финансовый стресс

4. Конфликты в отношениях 💔

- Механизм: "Куплю себе что-то красивое — это компенсирует боль/недостаток внимания"

- Психологическая замена: Вместо решения проблемы в отношениях — покупка

5. Профессиональная неудовлетворённость 💼

- Механизм: "Я ненавижу свою работу, но хотя бы куплю себе то, что хочу"

- Компенсация: Потребление как награда за терпение неудовлетворяющей ситуации

Мнение практикующих специалистов

Михаил Александрович Лабковский, российский практикующий психолог и популяризатор психологии, неоднократно обращал внимание на феномен "компенсаторного шопинга" как симптом более глубоких психологических проблем:

"Когда человек покупает вещи не потому, что они ему нужны, а потому что ему плохо — это не про вещи. Это про то, что он не умеет справляться с эмоциями здоровыми способами. Кредит в такой ситуации — это самообман: вы думаете, что решаете проблему покупкой, а на самом деле создаёте новую — финансовую."

Ключевой инсайт: Если вы замечаете, что основная часть кредитов взята в моменты эмоционального дискомфорта — это сигнал не о финансовой, а о психологической проблеме, которая требует работы с психологом, а не с банком.

Влияние долгов на психическое и физическое здоровье. Невидимая эпидемия с измеримыми последствиями

Хронический стресс. Когда тревога становится образом жизни

Долги создают особый тип стресса — хронический неконтролируемый стресс. В отличие от острого стресса (экзамен, публичное выступление), который проходит, долговой стресс не прекращается месяцами и годами, создавая токсическую нагрузку на организм.

Научные данные о связи долгов и тревожных расстройств

Масштабное исследование, проведённое в Университете Ноттингем Трент (Великобритания) под руководством профессора Томаса Ричардсона в 2013 году, включало мета-анализ 65 исследований из 15 стран, охватывающих данные о более чем 34,000 участников.

Ключевые выводы:

- Люди с высокой долговой нагрузкой (более 50% дохода уходит на обслуживание долгов) имеют в 3 раза выше риск развития генерализованного тревожного расстройства

- Риск депрессии увеличивается в 2.7 раза

- Риск суицидальных мыслей возрастает в 2 раза

- Эффект не зависит от уровня дохода: даже при высоком доходе долговая нагрузка создаёт психологический стресс

Важно: Связь не только корреляционная, но и причинно-следственная — лонгитюдные исследования показали, что именно появление долгов предшествует ухудшению психического здоровья, а не наоборот.

Физиологические эффекты долгового стресса. От мозга до иммунитета

1. Гиперактивация стрессовой системы 📈

- Постоянно повышенный уровень кортизола (главный гормон стресса)

- Хронически повышенный кортизол приводит к:

- Снижению нейрогенеза (образования новых нейронов) в гиппокампе

- Атрофии префронтальной коры (ухудшение самоконтроля и планирования)

- Гиперактивности миндалевидного тела (усиление тревоги)

2. Нарушения сна 😴

- Инсомния (бессонница): тревожные мысли о деньгах не дают уснуть

- Прерывистый сон: просыпания с паническими мыслями о долгах

- Кошмары финансового содержания

- Хроническое недосыпание → ухудшение когнитивных функций → снижение работоспособности → падение дохода → порочный круг

3. Психосоматические проявления 🤕

- Головные боли напряжения и мигрени

- Синдром раздражённого кишечника, гастрит, язвы (связь "мозг-кишечник")

- Мышечные зажимы, боли в спине

- Повышение артериального давления

- Учащённое сердцебиение, панические атаки

4. Снижение иммунитета 🦠

- Хронический кортизол подавляет иммунную систему

- Результат: частые простуды, долгое выздоровление, обострение хронических заболеваний

Российский контекст. Связь финансового стресса и сердечно-сосудистых заболеваний

Юрий Никитич Беленков, академик РАН, заслуженный деятель науки РФ, кардиолог, профессор кафедры госпитальной терапии Первого МГМУ им. И.М. Сеченова, в своих работах по эпидемиологии сердечно-сосудистых заболеваний показал тревожную тенденцию:

Наблюдение: За последние 15 лет в России зафиксирован рост острых коронарных синдромов (инфаркты, нестабильная стенокардия) у молодых людей 30-45 лет без классических факторов риска (нормальный вес, некурящие, физически активные).

Анализ факторов риска выявил: хронический психоэмоциональный стресс, включая финансовый стресс, является значимым независимым фактором риска развития сердечно-сосудистых катастроф у молодых.

Механизм: Хронический стресс → постоянная активация симпатической нервной системы → повышение артериального давления, учащение пульса, спазм сосудов, воспаление эндотелия → атеросклероз и тромбозы в молодом возрасте.

Депрессия и выученная беспомощность. Когда опускаются руки

Классическая концепция Селигмана

Мартин Селигман (род. 1942), американский психолог, основатель позитивной психологии, в 1960-70-х годах провёл серию экспериментов, которые привели к открытию феномена "learned helplessness" — выученная беспомощность.

Суть феномена: Когда человек (или животное) неоднократно сталкивается с негативными событиями, которые не может контролировать, он перестаёт предпринимать попытки изменить ситуацию даже тогда, когда контроль возвращается и возможности появляются.

Три компонента выученной беспомощности:

- Когнитивный: "От меня ничего не зависит"

- Эмоциональный: Апатия, депрессия, отсутствие мотивации

- Поведенческий: Пассивность, отказ от действий

Долговая спираль беспомощности. Как это работает

Стадия 1: Первый кредит и надежда

- Берёте кредит с верой: "Я смогу выплатить, это временно"

- Эмоции: Надежда, возможно, лёгкая тревога

Стадия 2: Первые трудности

- Не можете выплатить вовремя (непредвиденные расходы, падение дохода, недооценка нагрузки)

- Появляются штрафы, звонки коллекторов

- Эмоции: Стыд, тревога, чувство вины

Стадия 3: "Латание дыр"

- Берёте новый кредит, чтобы закрыть старый (рефинансирование, новая кредитка)

- Общий долг растёт, но кажется, что "справились" (временное облегчение)

- Эмоции: Облегчение → тревога → отчаяние

Стадия 4: Нарастание безнадежности

- Долг растёт несмотря на попытки (проценты "съедают" выплаты)

- Чувство безнадёжности усиливается: "Сколько ни плачу, не уменьшается"

- Начинается депрессия → снижается работоспособность, концентрация, мотивация

Стадия 5: Падение дохода

- Из-за депрессии и стресса падает продуктивность → возможна потеря работы или снижение дохода

- Долговая нагрузка становится критической

Стадия 6: Выученная беспомощность

- Ощущение "я никогда не выберусь" становится доминирующим

- Апатия: "Всё равно ничего не изменится, зачем пытаться?"

- Отказ от действий, которые могли бы помочь (поиск дополнительного заработка, переговоры с банком о реструктуризации)

- Полная психологическая капитуляция

Трагедия: На этой стадии человек часто имеет реальные возможности выйти из долгов (реструктуризация, банкротство физлица, консолидация долгов, дополнительный заработок), но психологически не способен ими воспользоваться из-за выученной беспомощности.

Разрушение отношений. Деньги как поле битвы

Финансовые проблемы как ведущая причина разводов

Социологические данные:

Исследования Всероссийского центра изучения общественного мнения (ВЦИОМ) и Фонда "Общественное мнение" (ФОМ) неоднократно показывали:

- Финансовые разногласия и проблемы входят в топ-3 причин разводов в России (наряду с изменами и алкоголизмом)

- 41% разведённых пар называют деньги одним из главных факторов конфликтов

- У пар с высокой долговой нагрузкой вероятность развода в 2.5 раза выше

Это подтверждается и международными данными: профессор Джеффри Дью (США) из Университета Юты показал, что частота конфликтов о деньгах — сильнейший предиктор развода, важнее конфликтов о сексе, воспитании детей или распределении домашних обязанностей.

Как именно долги разрушают отношения. Пять механизмов

1. Постоянные конфликты из-за денег 💥

- Обвинения: "Это ты втянул нас в эти кредиты!"

- Споры о приоритетах: "Надо было не машину брать, а на ремонт копить"

- Ссоры из-за каждой траты: "Ты опять купил ненужное, а у нас кредит!"

2. Скрытность и потеря доверия 🤐

- "Финансовая измена": тайные кредиты, скрытые долги

- Когда правда всплывает → разрушение базового доверия

- "Если врал о деньгах, о чём ещё врёт?"

3. Обвинения и поиск виноватого 👉

- Вместо совместного решения → взаимные претензии

- "Это всё из-за тебя!" vs "А ты молчал/молчала!"

- Деньги становятся полем для выяснения отношений и выплеска агрессии

4. Невозможность строить совместные планы 🏠

- Откладываются важные жизненные шаги: свадьба, дети, покупка жилья

- "Мы не можем ничего планировать, пока не выберемся из долгов"

- Ощущение застревания в жизни, отсутствия будущего

5. Сексуальная дисфункция ❤️

- Хронический стресс → снижение либидо

- Постоянные конфликты → эмоциональная дистанция

- Финансовые тревоги → невозможность расслабиться

- Результат: интимная жизнь страдает, что усугубляет кризис в отношениях

Когнитивные нарушения. Как долги "глупят" мозг

Революционное исследование "Scarcity"

В 2013 году экономист Сендхил Муллайнатан (профессор MIT, позже Гарвард) и психолог Элдар Шафир (профессор Принстонского университета) опубликовали книгу "Scarcity: Why Having Too Little Means So Much" ("Дефицит: Почему малое количество означает так много"), основанную на серии масштабных исследований.

Центральный тезис: Дефицит любого ресурса (времени, денег, еды) создаёт специфическое состояние сознания, которое буквально снижает когнитивные способности.

Ключевое исследование с измеримым эффектом

Методология:

- Участники: Фермеры в Индии (доход зависит от урожая)

- Дизайн: Тестирование когнитивных способностей до и после сбора урожая

- До урожая: Бедность, долги, финансовый стресс

- После урожая: Долги выплачены, финансовая ситуация стабильна

Результаты:

- ДО урожая (финансовый дефицит): Средний IQ = 85

- ПОСЛЕ урожая (финансовая стабильность): Средний IQ = 98-100

Разница: 13-15 пунктов IQ — это эквивалент:

- Бессонной ночи

- Хронического недосыпания

- Разницы между "средним" и "сниженным интеллектом"

Вывод: Финансовая нагрузка буквально "забивает" рабочую память и вычислительные ресурсы мозга, делая человека объективно менее способным к рациональным решениям.

Эффект "туннельного мышления" (tunneling)

Туннельное мышление — состояние, когда всё внимание сфокусировано на проблеме дефицита (в данном случае — долгах), и человек не видит других важных аспектов жизни и альтернативных решений.

Проявления при долговом стрессе:

- Все мысли о долгах: Постоянное прокручивание в голове: "Как выплачу? Сколько осталось? Откуда взять?"

- Невозможность сконцентрироваться на работе: Мозг занят финансовыми расчётами → падает продуктивность

- Снижение креативности: Нет ресурсов мозга на поиск нестандартных решений

- Нарушение долгосрочного планирования: Видишь только "сегодня" и "завтра", не месяцы и годы вперёд

- "Слепота" к возможностям: Не замечаешь реальные варианты выхода из ситуации

Парадокс: Именно когда человеку критически нужна способность к рациональному мышлению и планированию, долговой стресс лишает его этой способности.

Психологические шаги к финансовой свободе. Научно обоснованная стратегия выхода

Шаг 1: Прекратить самообман — принятие реальности как первый акт свободы

"Страусиная стратегия": самая распространённая и самая деструктивная

Финансовое избегание (financial avoidance) — психологическая защита, при которой человек сознательно не думает о долгах, не открывает письма от банков, не смотрит баланс счетов, "забывает" о кредитах.

Иллюзорная логика: "Если я не думаю о долгах, они как будто не существуют. Мне спокойнее".

Реальность: Долги не исчезают от игнорирования, они растут (проценты, штрафы). А психологически избегание усиливает тревогу — подсознательно вы знаете о проблеме, и это создаёт фоновый стресс.

Научные данные: Исследование Университета Канзаса (2013) показало: люди, практикующие финансовое избегание, имеют на 43% выше уровень финансового стресса и в 2 раза выше вероятность просрочек по кредитам по сравнению с теми, кто регулярно отслеживает финансы.

Техника "Финансовый аудит без самобичевания"

Цель: Увидеть полную картину долговой ситуации без эмоционального осуждения себя.

Протокол (2-3 часа в спокойной обстановке):

Подготовка эмоциональной среды:

- Выберите время, когда вы относительно спокойны (не после конфликта, не в состоянии паники)

- Создайте безопасное пространство: никто не будет вас отвлекать или критиковать

- Установка: "Я делаю это не для того, чтобы наказать себя, а чтобы найти решение. Я — взрослый человек, способный посмотреть правде в глаза"

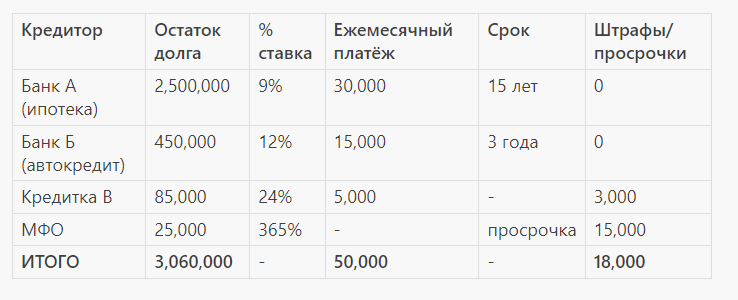

Шаг 1: Полная инвентаризация долгов

Создайте таблицу со всеми долгами:

Шаг 2: Расчёт долговой нагрузки

- Общий долг: 3,060,000 руб.

- Ежемесячные обязательные платежи: 50,000 руб.

- Ваш ежемесячный доход (чистый): ___ руб.

- Показатель долговой нагрузки (ПДН): (50,000 / доход) × 100%

Оценка ПДН:

- <30% — управляемый уровень

- 30-50% — высокий, но преодолимый

- >50% — критический, требует радикальных мер

Шаг 3: Без осуждения — только факты

Важнейший принцип: Записывая цифры, не поддавайтесь самообвинениям:

❌ "Я идиот, как я мог так влезть" ❌ "Я никогда не выберусь" ❌ "Я конченый неудачник"

✅ Вместо этого повторяйте:

"Это моя текущая ситуация. Это не приговор. Это задача, которую я могу решить. То, что я могу назвать и измерить, я могу изменить."

Этот принцип основан на когнитивно-поведенческой терапии: называние проблемы снижает эмоциональный заряд и переводит из режима паники в режим решения задачи.

Эффект: После честной инвентаризации большинство людей (парадоксально) испытывают облегчение. Неопределённость страшнее, чем конкретные цифры. Теперь вы знаете с чем имеете дело.

Шаг 2: Понять эмоциональные триггеры — разорвать связь между эмоциями и тратами

Концепция осознанности в финансовом поведении

Юлия Борисовна Гиппенрейтер, профессор МГУ, один из ведущих российских специалистов по общей психологии и популяризатор гуманистической психологии, в своих работах неоднократно подчёркивала важность осознанности в поведении:

"Большинство наших действий совершаются автоматически, без осознания истинных мотивов. Осознанность — это способность остановиться между стимулом и реакцией, увидеть свои истинные чувства и потребности и выбрать ответ, а не действовать импульсивно."

Применительно к финансовому поведению: Большинство импульсивных покупок (и кредитов) происходят автоматически, в ответ на эмоциональный триггер, без осознания, что реальная потребность — не в товаре, а в удовлетворении эмоции.

Практика "Дневник покупок и эмоций"

Цель: Выявить связь между эмоциональными состояниями и финансовыми решениями.

Протокол (30 дней ежедневно, 5-10 минут в день):

Записывайте каждую покупку или желание купить (даже если не купили) по формуле:

Ключевые вопросы для каждой записи:

- Что я чувствовал ПЕРЕД желанием купить?

- Тревогу? Скуку? Злость? Зависть? Грусть? Стыд? Усталость?

- Какую потребность я пытался закрыть?

- Безопасность? Статус? Любовь? Признание? Контроль? Утешение? Развлечение?

- Это была реальная материальная потребность или эмоциональная?

- Что я чувствую через час/день/неделю после покупки?

- Радость сохранилась? Появилась вина? Разочарование? Забыл о покупке?

Анализ через 2-4 недели:

Обычно выявляется 2-3 основных эмоциональных триггера, которые запускают 80% импульсивных трат.

Примеры паттернов:

- Паттерн "Стресс-шопинг": Каждый раз после конфликтов/стресса → покупка как "награда" и "утешение"

- Паттерн "Зависть-статус": Каждый раз, видя чужой успех в соцсетях → желание купить что-то "не хуже"

- Паттерн "Скука-заполнение": В моменты одиночества/скуки → покупки для "заполнения времени"

Цель: Осознав паттерн, вы можете начать искать альтернативные способы удовлетворения эмоциональной потребности, не требующие денег.

Примеры альтернатив:

- Стресс → не покупка, а спорт, медитация, звонок другу

- Низкая самооценка → не дорогая вещь, а работа с психологом, развитие навыков

- Скука → не шопинг, а хобби, встречи с людьми, творчество

Шаг 3: Метод "снежного кома" — психология маленьких побед

Концепция Дэйва Рэмси

Дэйв Рэмси (род. 1960), американский финансовый консультант, радиоведущий и автор бестселлеров по личным финансам, разработал и популяризировал метод "debt snowball" (снежный ком долга).

Суть метода: Выплачивать долги не в порядке процентных ставок (что было бы рационально математически), а от меньшего к большему (что рационально психологически).

Пошаговый протокол метода "снежного кома"

Шаг 1: Упорядочить долги от меньшего к большему

Используйте список из Шага 1 (финансовый аудит), но отсортируйте по размеру остатка долга:

- МФО: 25,000 руб. (+ 15,000 штрафы) = 40,000 руб.

- Кредитка: 85,000 руб.

- Автокредит: 450,000 руб.

- Ипотека: 2,500,000 руб.

Шаг 2: Платить минимум по всем, кроме первого

- По МФО: максимум возможных денег (все свободные средства)

- По кредитке: минимальный платёж (5,000 руб.)

- По автокредиту: обязательный платёж (15,000 руб.)

- По ипотеке: обязательный платёж (30,000 руб.)

Шаг 3: "Снежный ком" начинает катиться

Закрыли МФО (40,000) → все деньги, которые шли на МФО, теперь добавляются к платежу по кредитке.

Было на кредитку: 5,000 руб.

Стало: 5,000 + освободившиеся деньги = возможно, 10,000-15,000 руб.

Закрыли кредитку → все деньги теперь на автокредит → и так далее.

Математически: Это не самый выгодный метод (выгоднее закрывать самые "дорогие" кредиты с высокими %).

Психологически: Это самый эффективный метод.

Почему это работает. Психология маленьких побед

Нейропсихологическая основа:

Каждый закрытый кредит — это:

- Маленькая победа 🎯

- Активация системы вознаграждения мозга (выброс дофамина)

- Ощущение прогресса и контроля

- "Я справился! Я могу!"

- Укрепление веры в возможность изменений

- Разрушение выученной беспомощности ("от меня ничего не зависит" → "я влияю на ситуацию!")

- Переход из пассивности в активность

- Мотивация продолжать

- "Я закрыл один — закрою и второй!"

- Импульс, который поддерживает движение

- Упрощение (один долг меньше)

- Снижается когнитивная нагрузка (меньше кредиторов = проще отслеживать)

- Психологически легче дышать

Сравнение стратегий:

Стратегия А (математически оптимальная): Закрывать самые "дорогие" кредиты (высокие %)

- Экономия на процентах: больше

- Время до первой победы: дольше (если самый дорогой кредит — большой)

- Психологический эффект: слабее (долго нет ощущения прогресса)

- Риск: Потерять мотивацию и бросить

Стратегия Б ("снежный ком"): Закрывать от меньшего к большему

- Экономия на процентах: меньше (переплата может быть на 5-15% больше)

- Время до первой победы: быстрее (маленький долг закрывается за недели/месяцы)

- Психологический эффект: мощный (частые победы)

- Результат: Гораздо выше вероятность дойти до конца

Исследования: Работы профессора Дэвида Гала (Northwestern University) показали: люди, использующие метод снежного кома, на 68% чаще полностью выплачивают все долги по сравнению с теми, кто использует математически оптимальную стратегию.

Вывод: Лучшая стратегия — та, которую вы доведёте до конца. Психологическая устойчивость важнее математической оптимальности.

Шаг 4: Создать "подушку безопасности" — парадокс, который работает

Парадокс финансовой подушки

На первый взгляд кажется нелогичным: "У меня долги под 12-24% годовых, и вы советуете не гасить их быстрее, а откладывать деньги на депозит под 5-7%? Это же математически невыгодно!"

Но психологически и стратегически это критически важно.

Научное обоснование

Исследования Федеральной резервной системы США (Federal Reserve, 2019) показали:

- Наличие хотя бы $400 экстренного фонда снижает финансовую тревогу на 35%

- Люди с подушкой безопасности в 3 раза реже берут новые кредиты при непредвиденных расходах

- 47% американцев не могут покрыть экстренный расход в $400 без кредита

Аналогичные данные для России (НАФИ, 2023):

- 58% россиян не имеют финансовых накоплений

- При непредвиденных расходах 40,000+ рублей 62% вынуждены брать кредит или занимать

Почему подушка критически важна даже при наличии долгов

1. Разрывает порочный круг "долг → непредвиденный расход → новый долг"

Без подушки:

- Сломалась стиральная машина (30,000 руб.)

- Нет свободных денег (все идут на кредиты)

- Берёте новый кредит (возможно, дорогой — кредитка или МФО)

- Долговая нагрузка растёт

С подушкой:

- Сломалась стиральная машина

- Берёте из резервного фонда

- Долговая нагрузка не растёт

- Постепенно восполняете резерв

2. Снижает хронический стресс

Даже при наличии долгов психологический эффект наличия резерва огромен:

- "Если что-то случится, я не окажусь на улице"

- "Есть запас прочности"

- Снижение уровня кортизола → улучшение сна → повышение работоспособности

3. Улучшает принятие решений

Помните исследование Муллайнатана и Шафира о том, что финансовый дефицит снижает IQ на 13-14 пунктов?

Наличие подушки частично снимает это когнитивное искажение:

- Мозг не в режиме паники ("что будет, если...")

- Больше ресурсов для рационального мышления

- Лучшие решения → больше возможностей увеличить доход

Сколько нужно для начала

Минимальная подушка (стартовая цель): 50,000-100,000 рублей

Это покрывает:

- Базовые непредвиденные расходы (поломка техники, срочный ремонт)

- 1-1.5 месяца минимального существования

- Создаёт психологический буфер

Оптимальная подушка (долгосрочная цель): 3-6 месяцев расходов

Это защищает от:

- Потери работы

- Серьёзной болезни

- Крупных форс-мажоров

Стратегия накопления при долгах:

- Сначала: Накопить минимальную подушку (50-100 тыс.)

- Затем: Агрессивное погашение долгов (метод снежного кома)

- После: Увеличение подушки до оптимальной (3-6 месяцев расходов)

Где хранить:

- ✅ Накопительный счёт (доступ без потери процентов)

- ✅ Короткий депозит (1-3 месяца)

- ❌ Не в наличных дома (инфляция "съест")

- ❌ Не в рискованных инвестициях (подушка должна быть гарантированно доступна)

Шаг 5: Работа с соблазнами — когнитивно-поведенческая терапия импульсивности

Техника "Правило 72 часов"

Концепция: Большинство импульсивных желаний угасают через 48-72 часа, если не действовать немедленно.

Научное обоснование: Исследования импульсивного поведения показывают, что 90% импульсов покупки теряют интенсивность через 2-3 дня.

Протокол (при желании совершить крупную покупку в кредит):

Момент импульса: Вы видите товар, чувствуете сильное желание "хочу прямо сейчас!", готовы оформить кредит.

Действие: СТОП. Не покупайте сейчас. Запустите "Правило 72 часов".

День 1: Фиксация желания (10 минут)

Запишите:

- Что хочу купить: ___

- Цена (полная, с кредитом): ___

- Эмоция сейчас (по шкале 1-10): ___

- Почему хочу: ___

- Что изменится в моей жизни, если куплю: ___

День 2-3: Период охлаждения

- Не думайте активно о покупке

- Не возвращайтесь на сайт/в магазин

- Займите себя другими делами

День 3 (через 72 часа): Переоценка

Вернитесь к записи. Ответьте:

- Эмоция сейчас (по шкале 1-10): ___ (обычно значительно ниже)

- Всё ещё хочу? Да / Нет / Не уверен

- Если ДА: Рассчитайте полную стоимость с процентами:

- Цена товара: ___ руб.

- Переплата по кредиту (проценты): ___ руб.

- Итого: ___ руб.

- Во что обойдётся каждый день пользования: Итого / (срок кредита в днях) = ___ руб./день

- Визуализация альтернативы: На эти деньги (итого с процентами) я мог бы:

- Закрыть долг по ___

- Накопить на ___

- Инвестировать в ___

Вопрос: Всё ещё хочу именно этот товар в кредит? Или есть лучшее применение деньгам?

Результат: В 80-90% случаев желание либо полностью исчезает, либо значительно снижается, и решение взять кредит отменяется.

Шаг 6: Найти "якорь смысла" — экзистенциальная мотивация

Концепция логотерапии Виктора Франкла

Виктор Эмиль Франкл (1905-1997), австрийский психиатр и невролог, основатель логотерапии и экзистенциального анализа, переживший нацистские концлагеря (Терезиенштадт, Аушвиц, Дахау), написал один из самых влиятельных психологических текстов XX века — "Человек в поисках смысла" (1946).

Центральный тезис логотерапии:

"Человек может вынести любые трудности, если видит в них смысл. Не ситуация определяет человека, а отношение человека к ситуации."

Франкл показал: не те выжили в лагерях, кто был физически сильнее, а те, кто имел смысл жить — цель, ради которой стоит терпеть.

Применение к выходу из долгов

Выход из серьёзной долговой ямы — это марафон. В среднем требуется 2-5 лет для полного освобождения от высокой долговой нагрузки. Это требует:

- Ежедневной дисциплины

- Отказа от сиюминутных удовольствий

- Работы, возможно, на двух работах

- Жёсткой экономии

Без смысла это путь к выгоранию и срыву. Со смыслом — это путь героя, трансформация.

Практика "Поиск якоря смысла"

Упражнение (30-60 минут, в спокойной обстановке):

Ответьте письменно на вопросы:

1. Ради ЧЕГО я хочу стать финансово свободным? 🌟

Не "от чего убегаю" (от стресса, от коллекторов), а К ЧЕМУ иду.

Примеры глубинных смыслов:

- "Чтобы дать своим детям образование и не передать им свои финансовые страхи"

- "Чтобы показать себе, что я способен преодолеть сложное"

- "Чтобы освободить энергию для творчества / отношений / развития"

- "Чтобы стать примером для младших братьев / сестёр"

- "Чтобы доказать себе, что я не жертва обстоятельств, а хозяин своей жизни"

2. Какую жизнь я смогу построить без долговой нагрузки?

Детально визуализируйте:

- Как изменится утро (просыпаться без тяжести)

- Как изменятся отношения (не будет конфликтов из-за денег)

- Какие возможности откроются (путешествия, хобби, инвестиции в себя)

- Как вы будете себя чувствовать (спокойствие, достоинство, свобода выбора)

3. Как это повлияет на моих близких?

- Дети не будут расти в атмосфере финансового стресса

- Партнёр увидит, что я борюсь и справляюсь

- Родители не будут волноваться за меня

4. Каким человеком я стану, пройдя через это?

Прохождение через финансовый кризис и выход — это трансформация личности:

- Сильнее (я выдержал сложное)

- Мудрее (научился финансовой грамотности)

- Дисциплинированнее (обрёл самоконтроль)

- Свободнее (больше не раб долгов и импульсов)

Создайте "Манифест смысла":

Напишите на одной странице (или карточке) ваш личный ответ на вопрос "Ради чего?". Это ваш якорь.

Когда использовать:

- В моменты искушения взять новый кредит → перечитать

- В моменты отчаяния ("я устал, хочу бросить") → вспомнить смысл

- В моменты маленьких побед → осознать, что движетесь к цели

Эффект: Наличие смысла увеличивает вероятность успешного выхода из долгов на 60-70% (по данным программ финансовой реабилитации).

Шаг 7: Построить систему поддержки — вы не должны быть одни

Почему выход из долгов — это марафон, а не спринт

Реалистичные сроки полного выхода из серьёзной долговой ямы:

- Лёгкая ситуация (долг = 3-6 месяцев дохода): 1-1.5 года

- Средняя ситуация (долг = 6-12 месяцев дохода): 2-3 года

- Тяжёлая ситуация (долг = 1-2 года дохода): 3-5 лет

Попытка "спринта" (экстремальная экономия, работа 24/7) приводит к выгоранию и срыву через 3-6 месяцев.

Устойчивая стратегия: Умеренный темп, который можно поддерживать годами. Но для этого нужна система поддержки.

Компоненты системы поддержки

1. Честный разговор с близкими 💬

Почему важно:

- Скрывание долгов разрушает отношения

- Близкие могут помочь (эмоционально, иногда финансово)

- Совместная стратегия эффективнее одиночной

Как говорить:

- Выберите спокойное время

- Начните с признания: "Мне нужно с тобой честно поговорить о нашей финансовой ситуации"

- Без обвинений (даже если ситуация создана одним человеком)

- Фокус на решении, а не на вине

- "Что мы можем сделать вместе?"

2. Сообщество людей с похожими целями 👥

Варианты:

- Группы финансовой взаимопомощи (аналог "Анонимных должников" — Debtors Anonymous)

- Онлайн-сообщества (форумы, телеграм-каналы по финансовой грамотности)

- Группы поддержки при НКО, финансовых консультантах

Эффект:

- Не чувствуете себя одиноким ("я не единственный")

- Обмен опытом (как другие справлялись)

- Взаимная мотивация (видите прогресс других)

- Accountability (ответственность перед группой)

3. Психологическая помощь 🤝

Когда необходимо обратиться к психологу:

- Долги связаны с эмоциональными триггерами (компенсаторное потребление)

- Присутствует депрессия, тревожное расстройство

- Выученная беспомощность мешает действовать

- Конфликты в паре из-за денег

- Чувство стыда парализует

Что может дать терапия:

- Проработка эмоциональных корней заёмного поведения

- Техники управления импульсивностью

- Работа с самооценкой

- Стратегии коммуникации в паре

4. Финансовое консультирование 💰

Когда полезно:

- Долговая нагрузка критическая (>50% дохода)

- Не понимаете, как структурировать выплаты

- Нужна помощь в переговорах с банками (реструктуризация)

- Рассмотрение банкротства физического лица

Услуги финансовых консультантов:

- Анализ ситуации и составление плана

- Переговоры с кредиторами

- Юридическое сопровождение

- Обучение финансовой грамотности

От финансового рабства к внутренней свободе

🌅 Долги — это не моральный приговор и не показатель вашей несостоятельности как человека. Это результат определённых психологических паттернов, многие из которых сформировались помимо вашей воли:

- В детстве (финансовые установки родителей)

- Через культуру (демонстративное потребление как норма)

- Через эмоциональные травмы (компенсаторное поведение)

- Через когнитивные ошибки (гиперболическое дисконтирование)

- Через нейробиологию (импульсивная лимбическая система)

Но выход из этой ситуации — полностью в ваших руках. Это не быстро. Это не легко. Но это абсолютно реально.

Финансовая свобода — это не только математика (доходы минус расходы равны нулю или плюс). Это прежде всего психологическое состояние:

- Утром просыпаться без тяжести в груди

- Принимать решения не из страха, а из возможностей

- Видеть деньги как инструмент, а не как хозяина

- Чувствовать себя достойным и способным

Путь от финансового рабства к свободе — это путь трансформации личности.

Ваш практический план действий на ближайшие 7 дней

📊 День 1-2: Принятие реальности

- Проведите полный финансовый аудит (2-3 часа)

- Составьте список всех долгов

- Рассчитайте показатель долговой нагрузки

- Без самоосуждения — только факты

📝 День 3-4: Осознание паттернов

- Начните вести дневник покупок и эмоций

- Фиксируйте каждое желание купить и эмоцию

- Ищите связь между чувствами и тратами

🎯 День 5: Стратегия выхода

- Составьте план выхода из долгов методом "снежного кома"

- Упорядочьте долги от меньшего к большему

- Определите, сколько можете направлять на самый маленький долг

💰 День 6: Создание буфера

- Откройте отдельный накопительный счёт для "подушки безопасности"

- Положите туда хотя бы 1,000-5,000 рублей (начало)

- Запланируйте ежемесячное пополнение до достижения 50,000-100,000 руб.

✍️ День 7: Якорь смысла

- Выделите 1 час в тишине

- Напишите свой "Манифест смысла": Ради чего я хочу финансовой свободы?

- Опишите будущее себя — свободного от долгов

- Сохраните текст. Перечитывайте еженедельно

Если вы чувствуете, что застряли в долговой яме и не видите выхода, если финансовый стресс разрушает вашу жизнь, здоровье и отношения, если пробовали сами, но не получается — не оставайтесь с этим в одиночестве.

Запишитесь на консультацию, и мы вместе:

- Проведём глубинную диагностику вашей финансовой и психологической ситуации

- Выявим эмоциональные триггеры, которые ведут к накоплению долгов

- Проработаем психологические блоки, мешающие выходу

- Разработаем индивидуальную стратегию выхода к финансовой свободе

- Создадим систему поддержки на весь путь трансформации

Путь к финансовой свободе — это не только про деньги. Это про возвращение себе достоинства, контроля над жизнью и внутреннего спокойствия. 🚀

Вы готовы к изменениям? Записывайтесь на консультацию

#психология #отношения #любовь #самопознание #практическиесоветы