При доходе 21 млн рублей выбор между УСН 6% и АУСН 8% перестаёт быть формальным вопросом и напрямую влияет на итоговую налоговую нагрузку бизнеса. Оба режима работают по модели «доходы», но отличаются правилами расчёта, возможностью оптимизации и качеством налогового администрирования. Чтобы понять, какой вариант выгоднее именно при таком обороте, важно сравнить не только ставки, но и скрытые расходы, ограничения и особенности применения каждого режима.

Налоговая нагрузка при доходе 21 млн ₽

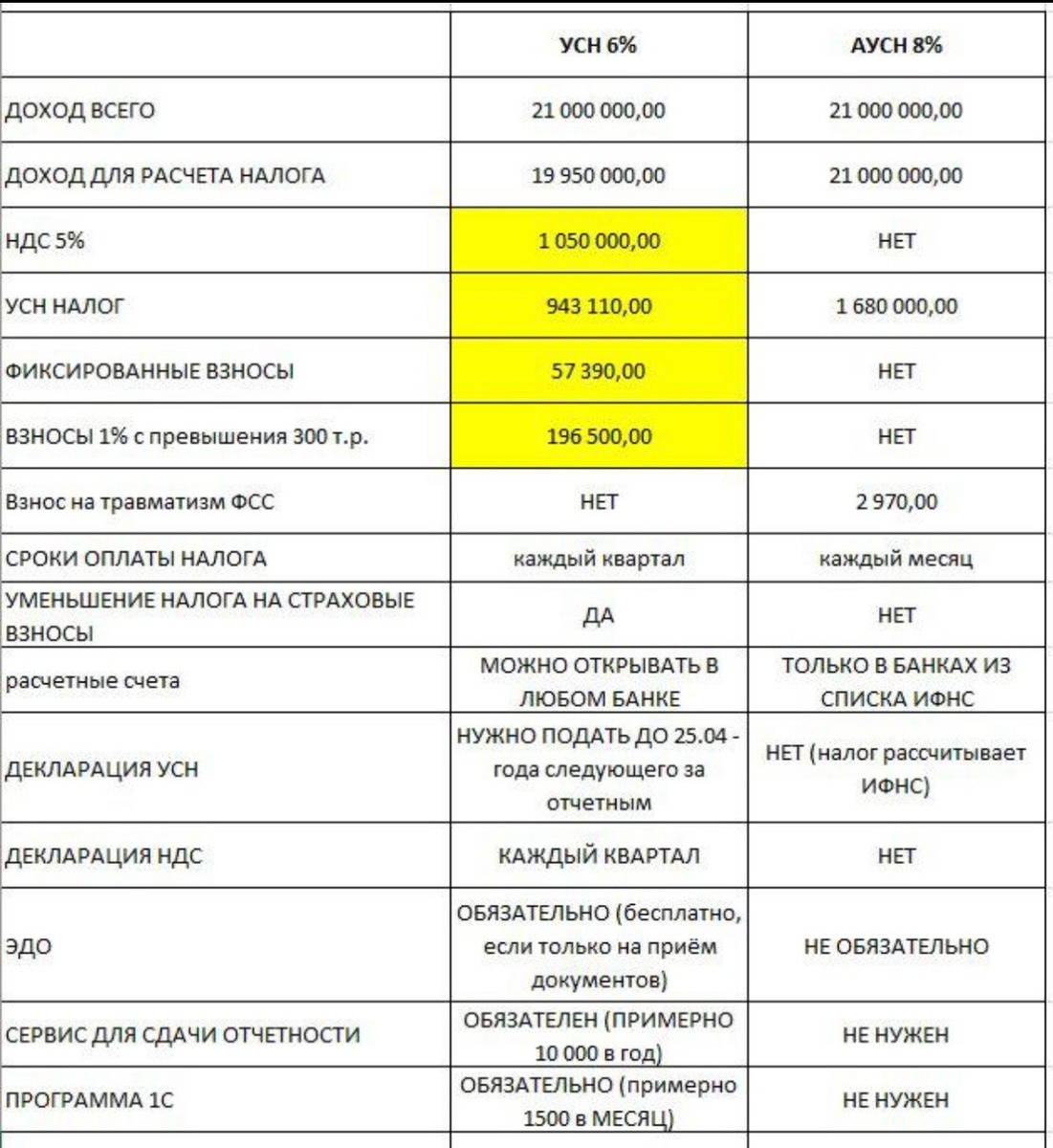

При выборе режима важно учитывать не только ставку налога, но и обязательные взносы, особенности расчёта базы и дополнительные платежи. Ниже — расчёт налоговой нагрузки по каждому режиму при доходе 21 000 000 ₽.

УСН 6% ("доходы")

Расчёт на УСН включает не только сам налог, но и ряд обязательных взносов, которые формируют итоговую нагрузку.

- Доход: 21 000 000 ₽

- База после уменьшения: 19 950 000 ₽

- НДС (5%): 1 050 000 ₽

- Налог УСН 6%: 943 110 ₽

- Фиксированные страховые взносы: 57 390 ₽

- Дополнительный взнос 1% с суммы сверх 300 000 ₽: 196 500 ₽

- Взнос ФСС (травматизм): отсутствует

➡ Итоговая нагрузка: около 2 250 000 ₽

На УСН значительная часть итоговой суммы формируется за счёт НДС и обязательных взносов, что делает режим менее выгодным при высоких оборотах.

АУСН 8%

Автоматизированный режим работает проще: налог считается от всей суммы доходов, а обязательные платежи сведены к минимуму.

- Доход: 21 000 000 ₽

- Налог 8%: 1 680 000 ₽

- Взнос ФСС (травматизм): 2 970 ₽

➡ Итоговая нагрузка: около 1 683 000 ₽

За счёт отсутствия НДС, фиксированных взносов и дополнительных платежей итоговая нагрузка при АУСН оказывается значительно ниже.

Подводные камни режимов

Выбор между УСН и АУСН — это не только сравнение налоговой ставки. У каждого режима есть скрытые ограничения, которые напрямую влияют на удобство работы, возможности оптимизации и требования к учёту.

УСН 6%

УСН остаётся более гибким и привычным режимом, но требует большего административного участия.

Преимущества:

✔ Можно уменьшать налог на сумму страховых взносов;

✔ Свободный выбор банка;

✔ Полный контроль над расчётами и настройкой учёта.

Ограничения:

❗ Обязательная отчётность:

- декларация по УСН — 1 раз в год;

- отчётность по НДС — ежеквартально

❗ Нужны системы электронного документооборота

❗ Требуется бухгалтерский сервис или 1С

АУСН 8%

АУСН ориентирован на автоматизацию — налоговая сама рассчитывает сумму налога и снимает часть административной нагрузки, но режим подходит не всем.

Преимущества:

✔ Не требуются декларации

✔ Не нужен бухгалтерский учёт и ЭДО

✔ Налог рассчитывает и контролирует ИФНС

Ограничения:

❗ Счёт можно открыть только в банках, подключённых к АУСН

❗ Нельзя уменьшить налог на страховые взносы

❗ Оплата налога строго ежемесячная — без отсрочек

❗ Операционные возможности режима ограничены и подходят не всем видам бизнеса

Что выбрать?

Окончательный выбор зависит не только от налоговой ставки, но и от того, как устроены процессы внутри вашего бизнеса.

Когда выгоднее АУСН

Если для компании критично снизить налоговую нагрузку при высоких оборотах и при этом нет сложных операций, связанных с НДС, — АУСН будет более экономичным вариантом.

Но важно учитывать его ограничения: фиксированный список банков, отсутствие возможности уменьшить налог на взносы и более узкий функционал.

Когда выгоднее УСН 6%

Если бизнес работает с поставщиками или заказчиками, где требуется НДС, если нужно уменьшать налог на взносы или важна гибкость в управлении учётом и расчётами, — УСН остаётся предпочтительным режимом.

Да, налоговая нагрузка выше, но режим значительно функциональнее, особенно при работе с крупными контрагентами и при масштабировании.

Вывод для бизнеса

При обороте 21 млн ₽ режим АУСН действительно оказывается финансово выгоднее: итоговая нагрузка ниже, а отчётность сведена к минимуму. Однако эта экономия достигается за счёт ограничений — отсутствие полноценного бухгалтерского учёта, невозможность работать с НДС и необходимость обслуживаться только в банках, участвующих в системе АУСН.

УСН 6% — дороже, но значительно функциональнее. Режим подходит тем, кому важна гибкость, работа с НДС-контрагентами, возможность оптимизировать налог за счёт страховых взносов и свобода выбора банковских и бухгалтерских сервисов.

Если вы выбираете режим налогообложения или хотите оценить налоговые последствия для своего бизнеса, можно обратиться за консультацией к специалистам Sailex. Юристы помогут подобрать оптимальный вариант с учётом оборота, структуры расходов и модели работы компании.