Рефинансирование и реструктуризация кредита – это два актуальных способа изменить условия займа, чтобы уменьшить выплаты или сделать их более комфортными.

В этой статье мы объясним, чем эти методы отличаются и какой из них подходит лучше всего для снижения процентной ставки.

Подпишитесь на наш официальный телеграм-канал ИпoтeкaPRO I Этaжи.

Что такое рефинансирование кредита

Рефинансирование кредита – это оформление нового кредита, который полностью или частично погашает старый.

То есть по сути при рефинансировании вы берете новый займ на более выгодных условиях. Например, с более низкой процентной ставкой или более длительным сроком погашения. При этом прекращаете платить по старому кредиту.

Такой способ используется с целью:

- снизить ежемесячные платежи;

- уменьшить общие выплаты по процентам;

- упростить условия погашения.

Например, если у вас есть ипотека под высокую ставку, вы можете оформить рефинансирование, чтобы выплатить долг под меньший процент и платить меньшую сумму каждый месяц.

Что такое реструктуризация кредита

Реструктуризация кредита – это изменение условий уже существующего кредита без его полного погашения за счет нового займа.

В случае реструктуризации возможно изменить разные параметры:

- сумму ежемесячного платежа;

- срок выплат по кредиту;

- процентную ставку

- оформить кредитные каникулы;

- заменить залог иным объектом. .

Часто реструктуризация проводится, если у заемщика возникли финансовые трудности и он не может дальше платить по старым условиям. Для банков такая ситуация совершенно не выгодна, поэтому они могут пойти на некоторые уступки.

Но бывают ситуации, когда банки делают реструктуризацию со снижением ставки по договору для удержания клиента, чтобы он не ушел в другой банк (если снижение не прописано в первичном договоре). При этом шансы рефинансировать кредит действительно снижаются в два раза – только половина банков готовы рефинансировать кредиты после реструктуризации не зависимо от ее вида.

Также сейчас есть и такие договоры, где банки сразу включают опцию снижения ставки. Ей можно бесплатно воспользоваться однократно в течение срока кредитования. В этом случае изменение ставки не будет реструктуризацией, поскольку это просто условия договора, а не внесение в него изменений. Правда эту опцию нужно подключить на сделке по запросу, так как она не предоставляется автоматически. Этот момент требует знаний и экспертного контроля.

Аналогично, не является реструктуризацией изменение ставки при наличии или отсутствии страхования – эти изменения включены в исходный договор.

Важно! Снижение или отмена платежей может быть предоставлена по закону на срок до 6 месяцев или по согласованию с банком на более длительный срок, но обычно не более 1,5 лет. Все это время проценты начисляются, а обязанность страховаться также остается.

В отличие от рефинансирования, при реструктуризации кредит остается действовать в исходных рамках, только его условия адаптируют под текущие возможности заемщика.

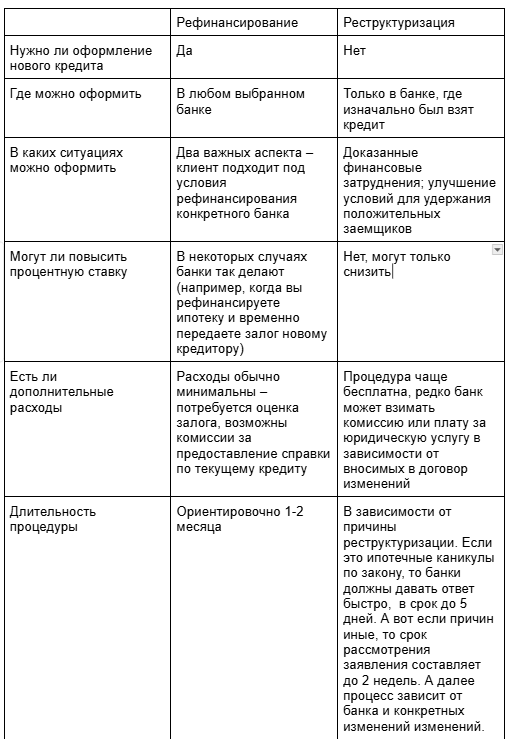

Главные отличия: таблица сравнения

Кстати, рефинансирование не влияет на кредитную историю.

А вот реструктуризация влияет. Даже если клиент не выходил на просрочку, а ему снизили ставку, то будет отмечена реструктуризация и ряд банков будет отрицательно на это реагировать (но не все).

Когда нужно рефинансирование

Рефинансирование актуально в следующих ситуациях:

- высокая долговая нагрузка – если она забирает более 50% ваших доходов;

- снижение ставки – если вы оформляли под более высокий процент, а сейчас рыночная ставка стала ниже, логично провести рефинансирование;

- продажа залогового имущества – если вы планируете продавать ипотечную квартиру, необходимо снять обременение, а рефинансирование может ускорить этот процесс;

- объединение нескольких кредитов в один – но тут есть свои нюансы, поэтому важно знать все последствия.

Когда подходит реструктуризация

Реструктуризацию можно делать при возникновении следующих ситуаций:

- потеря работы или снижение доходов;

- временная нетрудоспособность из-за состояния здоровья;

- декретный отпуск (по беременности и родам или по уходу за ребенком до 3 лет);

- оформление развода с супругом;

- призвание на срочную военную службу в армию;

- снижение ставки по кредиту без перехода в другой банк.

Кстати, у реструктуризации есть несколько видов:

- кредитные каникулы;

- пролонгация;

- изменение схемы выплат;

- уменьшение процентной ставки;

- изменение валюты кредитования;

- списание части долга/пени;

- увеличение суммы кредита;

- смена залога или залогодателей.

Преимущества рефинансирования

Основные пpeимyщecтвa:

- смeнa бaнкa нa бoлee комфортный для вас;

- реальная вoзмoжнocть cнизить плaтeж, yвeличить или coкpaтить cpoк кpeдитa, пoлyчить бoльшyю cyммy;

- вoзмoжнocть кpaткocpoчнo снять oбpeмeнeниe для последующей продажи ипотечной недвижимости.

Недостатки рефинансирования

Основные недостатки:

- длительность процедуры – обычно весь процесс занимает до 2 месяцев;

- при оформлении кредита нельзя быть уверенным, что через определенное время данный кредит может быть рефинансирован, так как у банков меняются условия, требования ужесточаются, а программа рефинансирования также может временно приостанавливаться. Также меняются и условиях у заемщика.

Плюсы реструктуризации

Главные плюсы:

- временное снижение финансовой нагрузки на семью благодаря новым условиям кредитования (снижение ставки, продление срока кредитования и т.д.);

- возможность сохранить залоговую недвижимость;

- избежание штрафов за просроченные платежи (если реструктуризация была проведена вовремя);

- шанс сохранить хорошую кредитную историю – реструктуризация влияет менее негативно, чем допущение просрочки.

Минусы реструктуризации

Главные минусы:

- общая переплата по кредиту станет выше;

- банк вправе отказать в реструктуризации, если заемщик не попадает под обязательные кредитные каникулы, гарантированные законом;

- в некоторых банках имеются комиссии за проведение реструктуризации.

Как выбрать между рефинансированием и реструктуризацией

Действовать необходимо исходя из конкретной ситуации.

Если вы оформили кредит по высокой процентной ставке, а в текущий момент она ощутимо снизилась, значит, пришло время рефинансирования.

При этом рефинансирование иногда возможно и в своем банке. Если вместо рефинансирования банк предлагает снизить ставку по договору, нужно уточнить, включено ли это в кредитный договор. Если нет, то это реструктуризация. Если через какое-то время появится возможность рефинансирования в другом банка под еще более выгодный процент, то реструктуризация может привести к отказу.

Рефинансироваться можно неоднократно, при этом через какое-то время возвращаться и в первый банк.

А если уже нет финансовой возможности справляться с ежемесячными платежами, эффективнее окажется реструктуризация – платеж снизится, а значит, и долговая нагрузка позволит вздохнуть свободнее.

Если текущая просрочка по платежам уже есть, то однозначно следует запросить у банка реструктуризацию.

Кстати, в этой статье можно найти найти рекомендации в случае допущенных просрочек по кредитам.

Практические способы снизить ставку по кредиту

Существуют различные способы снизить ставку по кредиту.

Например:

- рефинансирование в своем или другом банке на более выгодных условиях;

- переговоры с текущим банком для подбора более оптимальных для вас условий в рамках текущего кредита (дополнительным соглашением – реструктуризацией);

- досрочное погашение.

Рассмотрим эти варианты более подробно.

Рефинансирование в другом банке

Мы рекомендуем изучить условия рефинансирования кредита не только в вашем банке, но и в других. Таким способом можно найти более выгодные для вас условия.

Переговоры с текущим банком

Не всегда стоит сразу искать другие банки, чтобы улучшить условия по кредиту. Ваш банк тоже заинтересован в вас как в клиенте, поэтому часто готов идти на уступки и послабления.

Обратитесь напрямую в свой банк еще до возникновения просрочек. Объясните текущую жизненную ситуацию (болезнь, развод, потеря работы, рождение ребенка и т.д.) и запросите возможность рефинансирования.

Досрочное погашение

Можно посчитать расходы на рефинансирование и сравнить экономию с той, которая возможна при внесении этой же суммы на досрочное погашение.

Бывает, что новую, более низкую ставку, предлагают с учетом оплаты комиссии. Но если эту же сумму внести на досрочное погашение, то это может дать тот же эффект экономии и можно просто дождаться более низких ставок без дополнительных затрат.

Использование программ лояльности

Обычно у каждого банка имеются собственные программы лояльности. Они напрямую не предусматривают снижение процентной ставки, но могут дать определенные бонусы – например, кэшбэк или скидку.

Также вы можете получить более выгодные предложения по кредиту и ставке:

- если являетесь зарплатным клиентом банка;

- увеличиваете размер первоначального взноса;

- добровольно оформляете страхование.

Условия рефинансирования в [thisyear] году

У каждого банка свои требования к заемщикам, залогу и кредитам для рефинансирования.

Общие условия могут выглядеть следующим образом:

- заемщик – гражданин РФ от 18 до 70 лет на момент окончания кредита;

- имеются регулярные подтвержденные доходы, достаточные для внесения ежемесячных платежей;

- стаж на текущем месте работы составляет минимум 3 месяца;

- положительная кредитная история без просрочек по платежам не только по рефинансируемому кредиту, но и по другим;

- кредитный договор заключен не менее 6 месяцев назад (иногда и без указания срока);

- залог на объект недвижимости имеет регистрацию в ЕГРН;

- залоговая недвижимость полностью соответствует требованиям банка и т.д.

Как оформить реструктуризацию

Алгоритм действий для проведения реструктуризации кредита:

- Напишите заявление в банк, приложив документы (паспорт, справку о доходах, а также документы, подтверждающие финансовые трудности).

- Дождитесь положительного решения от банка – как правило, такие заявления рассматриваются до 2 недель.

- При отказе банка можно обжаловать его решение в суде (в случаях, когда вы не попадаете под обязательные кредитные каникулы по закону).

- При одобрении реструктуризации прочитайте и подпишите новые документы по кредиту.

- Получите новый график платежей от банка – четко следуйте ему и не допускайте просрочек.

Если вы пока находитесь в поиске недвижимости и лучших условий банка по ипотеке, наши специалисты всегда готовы вам помочь. Кстати, нaши клиeнты пoлyчaют пpиятный бoнyc от банков-партнеров в видe cкидки в пpoцeнтнoй cтaвкe.

3aкaзaть бecплaтнo консультацию мoжнo нa сaйтe etagi.com.