Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Макроэкономический контекст: Навигация в цикле снижения ставок

Для корректной оценки привлекательности нового выпуска АБЗ-1 критически важно понимать среду, в которой он будет обращаться. Конец 2025 года знаменует разворот в политике Банка России.

1.1. Траектория Ключевой ставки и Инфляции

На протяжении 2024–2025 годов экономика функционировала в условиях заградительных ставок, призванных охладить перегретый спрос и замедлить инфляцию. К декабрю 2025 года появились устойчивые сигналы замедления инфляционного давления, что позволяет регулятору перейти к смягчению.

Сценарный прогноз ставки (Базовый сценарий):

- Декабрь 2025: Снижение до 16,0–16,5%. Это уже заложено в котировках.

- 1 квартал 2026: Продолжение осторожного снижения (шаг 50–100 б.п.) при отсутствии внешних шоков.

- Конец 2026 года: Ожидаемый диапазон 10,0–13,0%.

Для рынка облигаций это означает смену лидеров. Если в 2024–2025 годах "королями" рынка были флоатеры (защита от роста ставки + минимальная волатильность тела), то в 2026 году на первый план выходят длинные ОФЗ и корпоративные бонды с фиксированным купоном. При снижении рыночных ставок цены старых выпусков с высоким купоном (как АБЗ-1 002P-04 с купоном 19,5%) будут расти, стремясь выровнять их доходность к погашению (YTM) с новыми, более низкими рыночными уровнями. Флоатеры же будут просто транслировать снижение ставки через уменьшение купонных выплат, торгуясь вблизи номинала.

1.2. Влияние на строительный сектор и АБЗ-1

Дорожно-строительная отрасль, к которой принадлежит АБЗ-1, обладает высокой чувствительностью к макроэкономическим факторам:

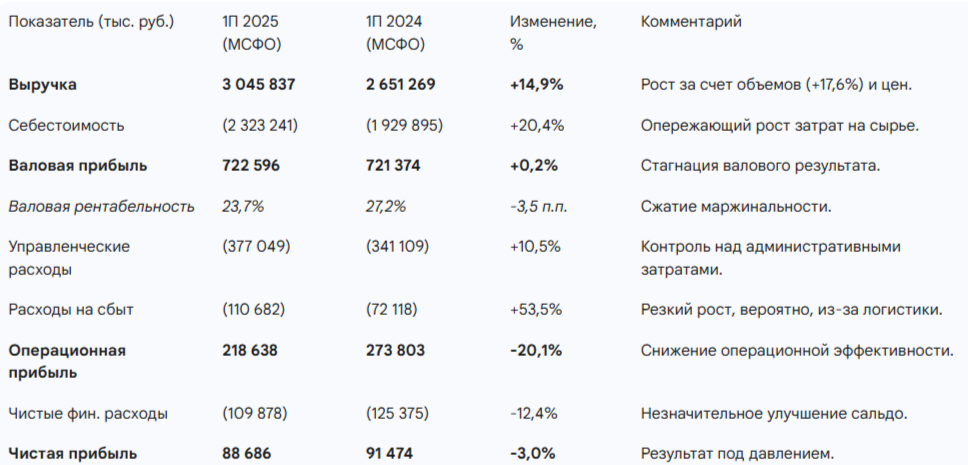

- Стоимость финансирования: Высокие ставки 2025 года (20%+) оказали колоссальное давление на чистую прибыль компаний с высокой долговой нагрузкой. Для АБЗ-1, чей портфель состоит преимущественно из флоатеров и короткого долга, расходы на обслуживание выросли драматически (финансовые расходы за 1 полугодие 2025 составили 708 млн руб. против 550 млн руб. годом ранее ). Снижение ставки в 2026 году станет мощным драйвером роста чистой прибыли за счет сокращения процентных платежей.

- Инфляция издержек: Замедление общей инфляции должно стабилизировать цены на битум и щебень — ключевые компоненты себестоимости. В 1 полугодии 2025 года компания столкнулась с ростом себестоимости на 20,4%, что опережало рост выручки. Стабилизация цен позволит восстановить валовую маржу.

- Государственный заказ: Снижение бюджетного импульса (как меры борьбы с инфляцией) может привести к замедлению темпов роста выручки от госконтрактов. Однако инфраструктурные проекты (Нацпроект БКД) традиционно защищены от секвестра лучше, чем другие статьи расходов.

2. Операционный и Финансовый анализ (МСФО 6М 2025)

Анализ базируется на Промежуточной сокращенной финансовой отчетности за 6 месяцев 2025 года и Отчете Эмитента.

2.1. Операционный профиль и сезонность

АБЗ-1 является вертикально-интегрированным холдингом, включающим производство асфальтобетонных смесей (доля в выручке >90%), логистику и услуги генподряда.

- Производственные показатели: Объем производства асфальтобетонных смесей вырос на 17,6% до 503 507 тонн. Наибольший прирост обеспечили площадки в Санкт-Петербурге (Производство №6 в Янино и Производство №2). Это свидетельствует о высоком спросе на продукцию в домашнем регионе.

- Сезонный фактор: Важнейшим аспектом анализа АБЗ-1 является ярко выраженная сезонность. Активная фаза работ длится с мая по ноябрь. Первое полугодие (январь-июнь) традиционно является периодом накопления затрат (закупка материалов, ремонт заводов) и формирования убытков или низкой прибыли. Выручка 1 полугодия формирует лишь около 30% годового результата. Поэтому текущий рост долговой нагрузки и низкая прибыль должны оцениваться с поправкой на этот фактор.

2.2. Анализ прибылей и убытков (P&L): Давление маржи

Аналитические выводы по P&L:

- Ножницы цен: Компания столкнулась с классическим эффектом "ножниц цен": стоимость сырья (битум, инертные материалы) выросла быстрее, чем цены реализации по контрактам. Это привело к снижению валовой рентабельности на 3,5 п.п.

- Рост коммерческих расходов: Увеличение расходов на сбыт на 53% требует внимания. Это может быть связано с расширением географии поставок (транспортное плечо) или ростом тарифов перевозчиков.

- Финансовый результат: Несмотря на рост долговой нагрузки и ставок, чистые финансовые расходы снизились. Это парадокс, который объясняется в примечаниях: Компания получила значительный процентный доход (566 млн руб.) от размещения средств (депозиты и займы выданные). Это демпфирует удар от роста стоимости обслуживания долга, но делает прибыль зависимой от финансовой деятельности, а не только от основной.

2.3. Структура Баланса и Качество Активов

Баланс Компании претерпел существенные изменения за 6 месяцев 2025 года, отражая агрессивную финансовую политику.

Активы (14,94 млрд руб., +22% с начала года):

- Денежные средства: 2,65 млрд руб.. Рекордный объем ликвидности на балансе. Компания аккумулировала кэш перед высоким сезоном, что является позитивным фактором для краткосрочной платежеспособности.

- Запасы: Рост до 782 млн руб. (+36%). Ожидаемо для сезонного бизнеса (накопление материалов перед стройкой).

- Ключевой риск — Займы выданные: Статья "Займы выданные" (краткосрочные) выросла до 5,63 млрд руб. (+27% с начала года). Это колоссальная сумма, превышающая собственный капитал Компании (3,46 млрд руб.) более чем в 1,5 раза.

Инсайт: АБЗ-1 выступает донором ликвидности для других компаний Группы (вероятно, девелоперских проектов или концессионных соглашений "Балтийского проекта"). Это создает риск "заражения": кредитоспособность АБЗ-1 теперь напрямую зависит от способности связанных сторон вернуть эти 5,6 млрд руб. В случае проблем у заемщиков внутри группы, собственный капитал АБЗ-1 может быть полностью уничтожен резервами.

Обязательства (11,48 млрд руб., +29%):

- Замещение банковского долга: Компания практически полностью погасила банковские кредиты (остаток 50 тыс. руб.), заместив их облигационными займами.

- Рост облигационного долга:

Долгосрочные облигации: 5,01 млрд руб. (+67%).

Краткосрочные облигации: 3,21 млрд руб. (+17%).

Итого портфель облигаций: 8,22 млрд руб..

Эта трансформация структуры пассивов делает Компанию зависимой от настроений долгового рынка. В отличие от банков, с которыми можно договориться о реструктуризации ковенантов кулуарно, рынок облигаций требует публичности и жесткого соблюдения оферт и погашений.

3. Долговая нагрузка и Анализ кредитоспособности

3.1. Расчет Чистого долга и EBITDA

В финансовом сообществе существует расхождение в оценках долговой нагрузки АБЗ-1, что видно из противоречащих данных в источниках (отчет эмитента vs аналитика). Проведем собственный расчет на основе МСФО.

1. Общий долг (Total Debt) на 30.06.2025:

- Долгосрочные займы (облигации): 5 010,7 млн руб.

- Краткосрочные займы (облигации): 3 211,4 млн руб.

- Обязательства по аренде (лизинг): 103,5 млн руб.

- Итого Общий долг: ~8 325,6 млн руб.

2. Денежные средства и эквиваленты: 2 650,7 млн руб..

3. Чистый долг (Net Debt):

8 325,6 - 2 650,7 = 5 674,9 млн руб.

Примечание: Эта цифра совпадает с данными отчета эмитента.

4. EBITDA LTM (за 12 месяцев):

Для расчета LTM берем: EBITDA за 2024 год + EBITDA 1П 2025 - EBITDA 1П 2024.

- EBITDA 2024 (год): ~1 340 млн руб..

- EBITDA 1П 2025: 310 млн руб.

- EBITDA 1П 2024: 363 млн руб.

EBITDA LTM ≈ 1 287 млн руб.

3.2. Метрики долговой нагрузки

Важное уточнение по "Скорректированному долгу":

Эмитент и рейтинговые агентства часто корректируют Чистый долг, вычитая из него не только кэш, но и займы выданные связанным сторонам (5,6 млрд руб.), полагая, что эти деньги можно вернуть для погашения долга.

- Если вычесть займы выданные: (8,3 - 2,65 - 5,6) = 0,05 млрд руб.

- В таком сценарии нагрузка близка к нулю.

- Риск: Этот подход справедлив только если заемщики внутри Группы (Балтийский проект) высоколиквидны. Учитывая, что Группа занимается девелопментом и концессиями (длинные деньги), быстрый возврат 5,6 млрд руб. в кризисной ситуации может быть невозможен. Поэтому инвестору безопаснее ориентироваться на нагрузку 3,5x - 4,4x, а не на "нулевую".

Сравнение с ковенантами:

Рост нагрузки до 4,4x (или 3,8x по другим оценкам) является тревожным. Обычно ковенанты в облигационных выпусках устанавливаются на уровне 4,0x - 4,5x. Дальнейший рост долга может привести к нарушению условий и требованию досрочного погашения, хотя текущий статус "A-" от Эксперт РА предполагает, что агентство верит в поддержку Группы.

4. Рейтинговая коллизия: Эксперт РА vs АКРА

В 2025 году вокруг АБЗ-1 сложилась уникальная ситуация с кредитными рейтингами, которая требует внимания инвесторов.

- Эксперт РА: В сентябре 2025 года повысило рейтинг АБЗ-1 и его облигаций до ruA- со стабильным прогнозом. Агентство позитивно оценило рыночные позиции и поддержку Группы. Это переводит бумаги в категорию "инвестиционного уровня", открывая лимиты для многих институциональных инвесторов.

- АКРА: В ноябре 2025 года отозвало рейтинг BBB(RU) "по инициативе рейтингуемого лица".

Интерпретация: Отзыв рейтинга по инициативе эмитента часто (но не всегда) происходит, когда эмитент не согласен с методологией агентства или ожидает понижения рейтинга, которое не хочет публиковать. Вероятно, АКРА более консервативно оценило риски внутригрупповых займов (те самые 5,6 млрд руб.) и не согласилось неттинговать их из долга, что давало бы более высокую оценку левериджа.

Вывод для инвестора: Наличие только одного рейтинга (даже высокого) при отзыве второго создает информационную асимметрию. Следует полагаться на консервативную оценку (как если бы рейтинг был BBB/BBB+), а не слепо доверять уровню A-.

5. Обзор выпуска облигаций выпуска АБЗ-1-002P-05

Эмитент планирует размещение выпуска серии 002P-05. Рассмотрим его параметры и привлекательность в текущих условиях.

5.1. Параметры выпуска

- Тип инструмента: Облигации с переменным купоном (Флоатер).

- Срок обращения: 3 года (1080 дней).

- Объем: Не менее 2 млрд руб. (ранее планировалось 1,5 млрд).

- Купонная формула: ∑Ключевая Ставка (КС) + Спред.

- Периодичность выплат: Ежемесячно (30 дней).

- Ориентир спреда: Не выше 500 б.п. (5,0%).

- Амортизация: Да. По 16,5% в даты выплат 21, 24, 27, 30, 33 купонов и 17,5% в дату 36-го купона.

- Дата сбора заявок: 9 декабря 2025 года.

5.2. Анализ доходности и "Кэш-флоу"

Спред в 500 б.п. (5%) к ключевой ставке — это очень щедрая премия для рейтинга уровня ruA-. Обычно эмитенты такого уровня предлагают спред в районе 250–350 б.п. Премия в 5% характерна скорее для сегмента ruBBB/ruBBB-. Это подтверждает тезис о том, что рынок (и сам эмитент) оценивает реальные риски выше, чем формальный рейтинг.

Моделирование денежного потока (при спреде 4,75%):

Влияние амортизации:

Наличие амортизации в последний год обращения (с 21-го месяца) снижает дюрацию и ускоряет возврат тела долга. Это позитивно для кредитного риска (меньше сумма к погашению в конце), но снижает эффективную доходность для инвестора, так как "тело" возвращается в период, когда ставки уже будут низкими (риск реинвестирования).

6. Риск-факторы и Стратегия

6.1. Матрица рисков

- Риск рефинансирования (Высокий): Портфель долга короткий (3,2 млрд руб. краткосрочных облигаций). Компания живет "от размещения до размещения". Закрытие долгового рынка может привести к дефолту.

- Риск связанных сторон (Критический): 5,6 млрд руб. займов, выданных внутри Группы, — это "черный ящик". Дефолт любой компании Группы "Балтийский проект" немедленно обрушит баланс АБЗ-1.

- Риск снижения госзаказа (Средний): Завершение крупных строек в СПб или секвестр бюджета могут снизить выручку, а постоянные затраты и долг останутся.

6.2. Инвестиционная стратегия

Для кого подходит 002P-05

- Для консервативных инвесторов, которые не верят в быстрое снижение инфляции и хотят застраховаться от сценария, где ставка ЦБ застрянет на уровне 16% надолго.

- Для тех, кому нужен ежемесячный денежный поток.

7. Финальный вердикт

Размещение АБЗ-1-002P-05-боб проходит в сложный момент смены рыночных циклов. Предлагаемая премия в 4,75–5,00% является справедливой компенсацией за риск уровня. Однако структурно в портфеле сейчас выгоднее держать фиксы (002P-04) с купоном 19.50% или старые флоатеры с более высоким спредом 6,5% (002P-02).

Я считаю, что участвовать в первичном размещении 002P-05 только при условии фиксации спреда не ниже 475 б.п. При снижении спреда до 450 б.п. и ниже, выпуск теряет привлекательность относительно аналогов на вторичном рынке.

Прочитал - не скупись, поставь ❤️ .Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.