КЛЮЧЕВЫЕ ВЫВОДЫ

1. ПРИНЦИПИАЛЬНО ИНАЯ ИЕРАРХИЯ, ЧЕМ В ОФИСНОЙ И ТОРГОВОЙ НЕДВИЖИМОСТИ

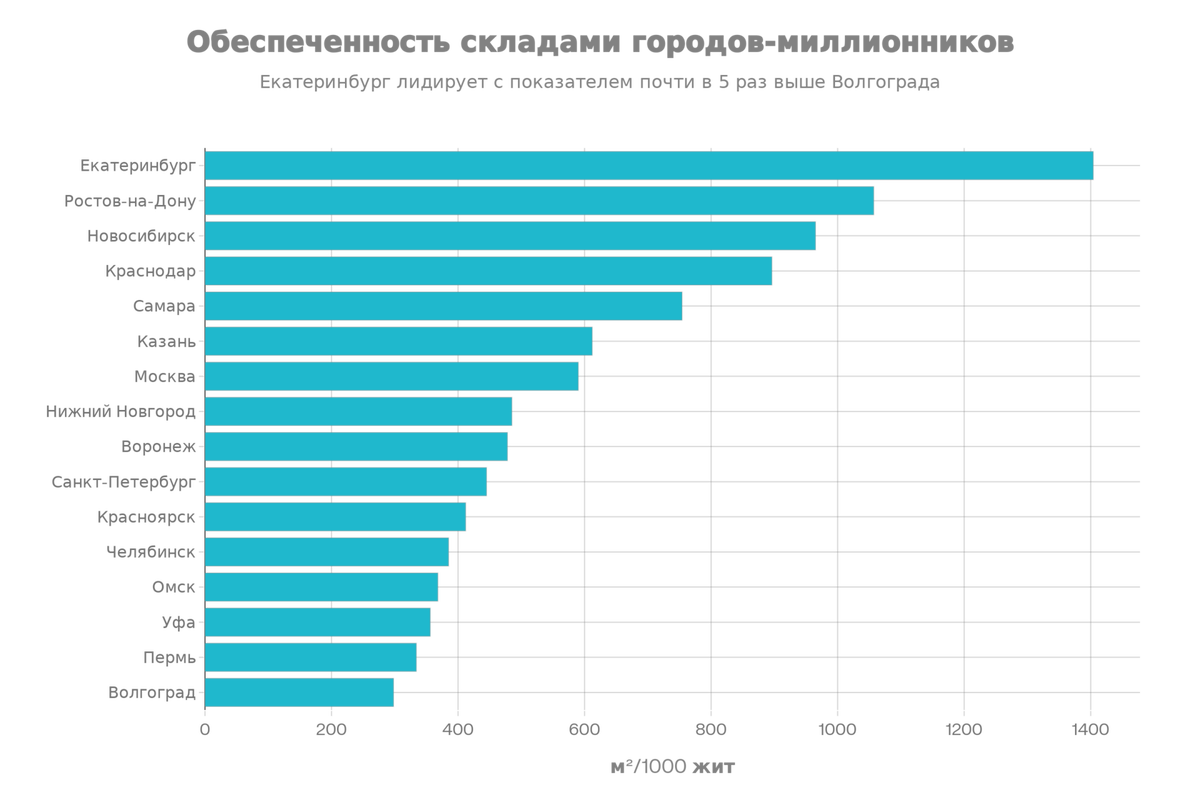

Складской рынок демонстрирует уникальную топографию: региональные города доминируют по физическому объему складских площадей, но не по ставкам аренды. Екатеринбург (1 404 м²/1000 жит.) и Ростов-на-Дону (1 057 м²/1000 жит.) превосходят Москву и МО в обеспеченности в 2,4 и 1,8 раза соответственно. Это отражает фундаментальное различие в экономике складской недвижимости: региональные города требуют больше физического пространства для распределения товаров из-за рассредоточения потребителей, низкой плотности, а столицы концентрируют функции консолидации и перераспределения на компактных площадях.

2. СТОЛИЦЫ - МАКСИМАЛЬНЫЕ СТАВКИ АРЕНДЫ

Москва (590 м²/1000 жит.) и Санкт-Петербург (445 м²/1000 жит.) располагаются ниже среднего по обеспеченности, однако имеют максимальные ставки аренды: 12 000 руб/м²/год в Москве против 8 821 руб/м²/год в среднем по регионам. Это "надбавка" за статус логистического хаба, концентрацию спроса от маркетплейсов и высокую ликвидность активов.

3. ДЕФИЦИТ В НЕКОТОРЫХ ГОРОДАХ УКАЗЫВАЕТ НА ИНВЕСТИЦИОННЫЕ ВОЗМОЖНОСТИ

Семь городов (Челябинск, Омск, Уфа, Пермь, Волгоград, и др.) остаются недообеспеченными складскими площадями — менее 400 м²/1000 жит. При этом Волгоград (7 300 руб/м²/год) и Пермь (7 800 руб/м²/год) имеют наиболее низкие ставки, указывая на доступный уровень капитализации для новых объектов. Одновременно эти города планируют ввод новых площадей, что свидетельствует о росте интереса девелоперов.

ЧЕТЫРЁХУРОВНЕВАЯ ИЕРАРХИЯ СКЛАДСКОЙ НЕДВИЖИМОСТИ

УРОВЕНЬ 1 — Сверхобеспеченные города (более 1 000 м²/1000)

Екатеринбург (1 404 м²/1000) и Ростов-на-Дону (1 057 м²/1000) — абсолютные лидеры по физическому объему складских площадей в расчёте на душу населения. Екатеринбург ввёл в 2025 году 232 тыс. м², а за последние три года превратился в крупнейший региональный логистический центр. Характеристика: насыщенные рынки с укреплённой инфраструктурой, стабильными ставками (9 200–9 800 руб/м²/год) и минимальной вакантностью. Риск: консолидация маркетплейсов и потенциальный рост вакантности в случае редистрибуции товаропотоков.

УРОВЕНЬ 2 — Хорошо обеспеченные города (700–1 000 м²/1000)

Новосибирск (965 м²/1000), Краснодар (896 м²/1000) и Самара (754 м²/1000) формируют динамичный второй уровень. Новосибирск демонстрирует наиболее быстрый прирост: на конец 2025 года его общий объём качественной складской недвижимости превысит 2 млн м², войдя на второе место после Екатеринбурга в рейтинге регионов. Ставки здесь растут (Новосибирск — 10 600 руб/м²/год, самые высокие в регионах), что отражает дефицит качественного предложения при растущем спросе от маркетплейсов. Характеристика: развивающиеся рынки с потенциалом роста ставок на 5–10% ежегодно.

УРОВЕНЬ 3 — Нормальная обеспеченность (400–700 м²/1000)

Казань (612 м²/1000), Нижний Новгород (485 м²/1000), Воронеж (478 м²/1000), Красноярск (412 м²/1000) и столицы (Москва 590, СПб 445). Этот уровень представляет вызов: если регионы этого уровня находятся в фазе формирования спроса, то столицы переживают замедление. Воронеж вывел в 2025 году рекордные 291 тыс. м², став третьим по объёму вводов после Екатеринбурга, что говорит об активной переоценке его роли в логистической цепи. Ставки — 8 700–8 900 руб/м²/год (регионы) против 10 000–12 000 (столицы). Характеристика: переломная точка для региональных хабов, где дефицит сменяется предложением.

УРОВЕНЬ 4 — Дефицит предложения (менее 400 м²/1000)

Челябинск (385 м²/1000), Омск (368 м²/1000), Уфа (356 м²/1000), Пермь (334 м²/1000), Волгоград (298 м²/1000). Эти города остаются недостаточно обеспеченными, но ситуация быстро меняется. Омск планирует ввод 240 тыс. м² в 2025 году (вторые после Казани по масштабам инвестиции), что удвоит его предложение. Волгоград при минимальных ставках (7 300 руб/м²/год) становится точкой входа для консервативных инвесторов. Характеристика: максимальный потенциал роста ставок (20–40% за 3–5 лет) на фоне восполнения дефицита.

ПОРТРЕТЫ СПЕЦИАЛИЗИРОВАННЫХ ГОРОДОВ

Ранжирование городов-миллионников по обеспеченности складской недвижимостью на конец 2025 года -

Ставки аренды складских помещений класса А в городах-миллионниках (конец 2025 г.) -

Безусловный лидер: ЕКАТЕРИНБУРГ

Показатель: 1 404 м²/1000 жит. (уровень западноевропейского мегаполиса); 40 эксплуатирующихся объектов ёмкостью более 100 тыс. м² каждый. Ставка: 9 800 руб/м²/год. Ввод в 2025 г.: 232 тыс. м² (включая собственный комплекс Сима-Ленда объёмом 138 тыс. м²). Характеристика: главный логистический хаб Уральского ФО, центр консолидации и перераспределения для всей Сибири и Казахстана. Вакантность практически отсутствует.

С ОТЛИЧИЕМ в складской логистике: НОВОСИБИРСК И ВОРОНЕЖ

Новосибирск: 965 м²/1000 жит., ставка 10 600 руб/м²/год (самая высокая в регионах). Ввод в 2025 г.: 417 тыс. м² (второе место по объёму в стране после Москвы). Проект «NK Парк Пашино» (627 тыс. м²) станет крупнейшим логистическим парком Сибири. К концу года Новосибирск превзойдёт 2 млн м² общего объёма.

Воронеж: 478 м²/1000 жит., ставка 8 700 руб/м²/год. Ввод в 2025 г.: 291 тыс. м² (третье место по России), включая распределительный центр Ozon (66 тыс. м²). Быстро становится центром С-логистики для ЮФО.

Неожиданный триумф: РОСТОВ-НА-ДОНУ И КАЗАНЬ

Ростов-на-Дону: 1 057 м²/1000 жит. (второе место по России), ставка 9 200 руб/м²/год. Обеспеченность достигла уровня благодаря быстрому развитию в 2021–2024 гг. (прирост 30% от 2021 г.). Ввод в 2025 г.: 180 тыс. м².

Казань: 612 м²/1000 жит., ставка 9 700 руб/м²/год. Текущее строительство — 318 тыс. м² (первое место по незавершённым объектам). Молодой, динамичный рынок с высоким спросом от местных и федеральных операторов.

С МАКСИМАЛЬНЫМ ПОТЕНЦИАЛОМ: ВОЛГОГРАД, ПЕРМЬ, УФА

Волгоград: 298 м²/1000 жит. (минимум в выборке), ставка 7 300 руб/м²/год. Дефицит предложения + минимальные ставки = наибольший потенциал капитализации (прогноз +20–30% за 3 года). Инвестиционная привлекательность: МАКСИМАЛЬНАЯ.

Пермь: 334 м²/1000 жит., ставка 7 800 руб/м²/год. Ввод в 2025 г.: 110 тыс. м².

Уфа: 356 м²/1000 жит., ставка 7 900 руб/м²/год. Центр Приволжского ФО, потенциал консолидации для Башкортостана и соседних регионов.

СТАТИСТИЧЕСКИЕ ПОКАЗАТЕЛИ

Обеспеченность складской недвижимостью (м²/1000 жит.):

- Среднее значение по 16 городам: 630 м²/1000 жит.

- Медиана: 482 м²/1000 жит.

- Максимум: 1 404 м²/1000 жит. (Екатеринбург)

- Минимум: 298 м²/1000 жит. (Волгоград)

- Стандартное отклонение: 367 м²/1000 жит. (высокая вариативность — заметно выше, чем в торговле)

Международный контекст: Для развитых городов норма — 800–1 200 м²/1000 жит. По этому критерию только Екатеринбург и Ростов соответствуют мировым стандартам. Большинство городов находятся на уровне развивающихся рынков.

Ставки аренды складских помещений класса А (руб/м²/год, конец 2025):

- Среднее значение по регионам (исключая столицы): 8 821 руб/м²/год

- Медиана по регионам: 8 800 руб/м²/год

- Максимум: 12 000 руб/м²/год (Москва)

- Минимум: 7 300 руб/м²/год (Волгоград)

- Спрэд (размах): 4 700 руб/м²/год (63% выше минимума)

Ставки выросли на 4–7% с начала 2025 года по всей России, но их динамика разнонаправлена: в Московском регионе наблюдается первое за 9 лет снижение (на 3,1% за 9 месяцев) из-за роста вакантности до 4,2%, в то время как в Санкт-Петербурге они снизились на 2% (класс А) и 6,8% (класс В).

Объём вводимых площадей в 2025 году (прогноз):

- Общероссийский ввод: 7,8 млн м² (рекорд, в 1,7 раз больше 2024)

- Москва и Московская область: 2,7 млн м² (35% от общего объёма)

- Санкт-Петербург и ЛО: 480 тыс. м² (минимум среди крупных центров)

- Регионы (без СПб/ЛО): 4,4 млн м² (56% от рекордного ввода)

Лидеры регионального ввода:

- Казань — 318 тыс. м² (текущее строительство)

- Новосибирск — 417 тыс. м² (уже введено + ещё планируется)

- Екатеринбург — 232 тыс. м²

- Краснодар — 231 тыс. м²

- Воронеж — 291 тыс. м²

Вакантность и консолидация спроса:

- Средняя вакантность по РФ: 2–2,5%

- Москва (прогноз по итогам 2025): 3,5% (максимум с 2015 года)

- Санкт-Петербург: 3,4% (максимум за 5,5 лет)

- Регионы: 0,5–1,5% (дефицит сохраняется)

Консолидация маркетплейсов (Wildberries, Ozon, Яндекс) сокращает новые контракты, но увеличивает вакантность через оптимизацию портфелей.

ОТЛИЧИЯ СКЛАДСКОЙ НЕДВИЖИМОСТИ ОТ ОФИСНОЙ И ТОРГОВОЙ

КЛЮЧЕВЫЕ ТРЕНДЫ СКЛАДСКОЙ НЕДВИЖИМОСТИ 2025–2026

✓ Рост вводов в регионах ускоряется — более 4 млн м² в 2025, что вдвое больше, чем в 2024. Это резко меняет баланс между спросом и предложением, особенно в городах уровня 3–4.

✓ Перемещение логистики за пределы Москвы — доля региональных вводов составила 56% в 2025 (в 2024 было 40%), отражая федерализацию e-commerce цепочек.

✓ Build-to-suit как стандарт (33% ввода) — маркетплейсы и сети требуют якорных контрактов перед финансированием. Без них проекты зависают.

✓ Light industrial (LI-склады) растут +36% — компактные форматы (1–5 тыс. м²) близко к городам вытесняют крупные внегородские объекты. Спрос от МСБ, производства, e-commerce.

✓ Консолидация маркетплейсов замораживает спрос — слияние сетей логистики приводит к закрытию дублирующихся складов. Спрос упал на 41% к 2024, хотя ввод вырос.

✓ Ставки в регионах стабилизируются — рост замедлился с 39% (2024) до 4–7% (2025), сигнализируя о переходе к балансу спроса и предложения.

РЕЗЮМЕ ИНВЕСТИЦИОННЫХ ВОЗМОЖНОСТЕЙ

Рынок складской недвижимости России в 2025 году дифференцируется на три стратегических сегмента с принципиально разными профилями риска-доходности.

Для консервативного инвестора (ROI 8–12%, горизонт 5+ лет):

→ Екатеринбург, Новосибирск, Ростов-на-Дону

✓ Доходность: 9–12% годовых

✓ Риск: минимальный (развитые рынки, дефицит качества)

✓ Стратегия: долгосрочная аренда якорным тенантам (Wildberries, Ozon, X5)

✓ Преимущество: стабильность, низкая вакантность, растущие ставки

Для сбалансированного инвестора (ROI 15–25%, баланс риска-доходности):

→ Казань, Краснодар, Воронеж, Новосибирск (LI-сегмент)

✓ Доходность: 15–25% годовых

✓ Риск: управляемый (быстрый рост спроса, возможная консолидация)

✓ Стратегия: мультиформатные объекты (LI+офис+шоурум), диверсификация тенантов

✓ Преимущество: растущие города, молодые рынки, потенциал выхода через продажу

Для агрессивного инвестора (ROI 25–40%, готовность к риску, горизонт 3–5 лет):

→ Волгоград, Пермь, Омск, Уфа, Челябинск

✓ Доходность: 25–40% годовых

✓ Риск: высокий (может быть переизбыток предложения из-за новых вводов, непредсказуемый спрос)

✓ Стратегия: нишевые форматы (LI, поддержка местного бизнеса, производства), активное управление, выход через продажу

✓ Преимущество: минимальные стартовые ставки (7 300–8 000 руб/м²), максимальный потенциал роста, государственная поддержка регионального развития

СЦЕНАРИИ НА 2026–2027 ГОДЫ

Базовый сценарий: Спрос стабилизируется на 3–4 млн м²/год (после падения в 2025), вводы замедлятся до 5–6 млн м². Вакантность вернётся к норме (2% по РФ). Ставки в регионах вырастут на 5–10% благодаря консолидации предложения и росту экономики при условии снижения ключевой ставки ЦБ.

Оптимистичный сценарий: Спрос восстановится до 4,5–5 млн м² при условии оживления e-commerce (2026) и поддержки государством импортозамещения. Ставки в дефицитных городах вырастут на 15–25%. Волгоград, Пермь станут инвестиционными звёздами.

Пессимистичный сценарий: Рецессия экономики удлинит консолидацию маркетплейсов, спрос упадёт до 2,5 млн м². Избыток предложения приведёт к снижению ставок на 10–15%, особенно в уровне 3–4. Инвесторы, выходящие в 2026, могут ждать 3–4 года отката.

Все данные актуальны на 9 декабря 2025 года.

Источники: Nikoliers (июль 2025), NF Group (август–ноябрь 2025), Kommersant (ноябрь 2025), CORFAC International, Bright Rich (сентябрь 2025), Retail.ru (август–ноябрь 2025), IBC Real Estate, Tatar-inform (июль 2025), Neomaker.ru (декабрь 2025).

Делайновое.рф – Исследуем. Просчитываем. Создаем новые возможности.

Neomaker.RU / Делайновое.рф — консалтинговая компания, специализирующаяся на комплексных исследованиях и разработке концепций для девелоперов, управляющих компаний и инвесторов в сфере недвижимости.

Ключевые направления: маркетинговые исследования, Best Use анализ, финансовое моделирование, концепции коммерции и общественных пространств, концепции и квартирография ЖК, КОТ (комплексное освоение территории), консалтинг по управлению активами.

С 1999 г. компания работает с крупнейшими российскими девелоперами и консалтинговыми агентствами (GMK, DeVision, Брусника, БЭЛ Девелопмент и др.).

Контакты:

- Сайт: www.neomaker.ru

- Телефон: +7 (922) 110-01-01

- Email: 79221100101@yandex.ru

- Локации: Екатеринбург, Москва