Дело не в размере, а в умении им пользоваться (с).

Не однозначная цитата в делах амурных))). Для кого-то она произносится с целью успокоить, а для кого-то с намёком на переход от самоуверенности к делу! Но мы сегодня не о делах амурных, а об инвестициях, размерах портфелей и дивидендных акциях.

Мой уважаемый коллега Дмитрий ведёт канал "Инвестиции с нуля... лет" и сегодня опубликовал занимательную статью, в которой я увидел следующие основные мысли:

- Многие инвесторы хвастаются % эффективности своего портфеля, но никто не хвастается, что регулярно и на серьёзные суммы это портфель пополняет.

- За счёт пополнений, в первую очередь, портфель будет расти.

- 10-15% доходность чистыми плюс-минус будет компенсировать инфляцию, покупательская способность портфеля не будет расти на дистанции.

- 10% от ежемесячного дохода на инвестиции ни о чём.

- Если тратить дивиденды/купоны на жизнь, то покупательская способность портфеля не вырастет, дай бог будет падать медленно.

Вот ссылка на саму статью:

Рекомендую прочитать и подписаться на автора, если ещё не подписаны! Ну я просто хочу поделиться своим мнением на данную тему, как это вижу я))).

Дело не в размере

Когда речь заходит о деньгах, всегда сначала нужно смотреть на эффективность любых вложений и трат, а уже затем на сумму. Именно эффективность вложений, а не сумму, обеспечивает рост покупательской способности портфеля.

Вася вкладывает каждый месяц по 100 тысяч рублей с ожидаемой доходностью 7%, а Петя всего лишь по 1000 рублей, но с ожидаемой доходностью 12%, а тут нам по телевизору говорят, что инфляция составляет 8%. И чей портфель после этого обречён на потерю покупательской способности?!

Спустя год портфель Васи немного даже потеряет, а портфель Пети чуть-чуть заработает. Разумеется, не всё так однозначно, тут я с Дмитрием полностью согласен - Петя, с маленькими пополнениями, едва-ли добьётся каких-то серьёзных успехов, но Вася точно проиграет инфляции.

Истина в этом вопросе где-то посередине. С одной стороны без эффективности не имеет никакого смысла вкладывать деньги, а с другой стороны и совсем маленькие суммы тоже вкладывать смысла мало. Необходим баланс! Ниже я затрону вопрос эффективности более подробно.

Рост портфеля за счёт пополнений

Делать ставку на рост портфеля за счёт пополнений = отказаться от эффективности управления своими деньгами, почему бы тогда просто не складывать деньги под подушку?! Сумму будет расти за счёт пополнений? Будет!

Это опять вопрос эффективности. Возможно мой коллега имел в виду не "в первую очередь за счёт пополнений портфель будет расти", а в первое время? Пополняя портфель регулярно на какую-либо сумму, рано или поздно каждый инвестор будет наблюдать всё меньшее и меньшее влияние пополнения на рост портфеля, и вот тут, как раз, на первое место вновь выходит эффективность.

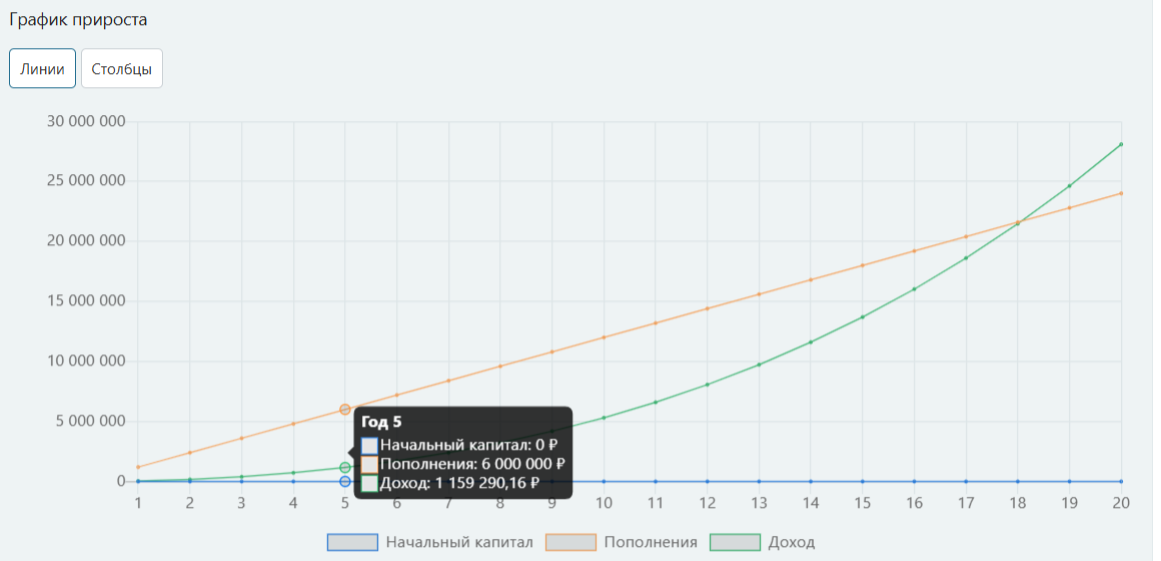

Для наглядности посчитаем инвестиции наших вымышленных Васи и Пети через инвестиционный калькулятор. Картина Васи с эффективностью инвестиций 7% будет выглядеть вот так.

Через 5 лет инвестирования у Васи по прежнему рост портфеля более чем на 50% будет обеспечиваться пополнениями (за 5 год вложено 1,2 миллиона, а дохода получено только 1,16 миллиона), а кривая дохода лишь через 18 лет пересечёт кривую пополнений!

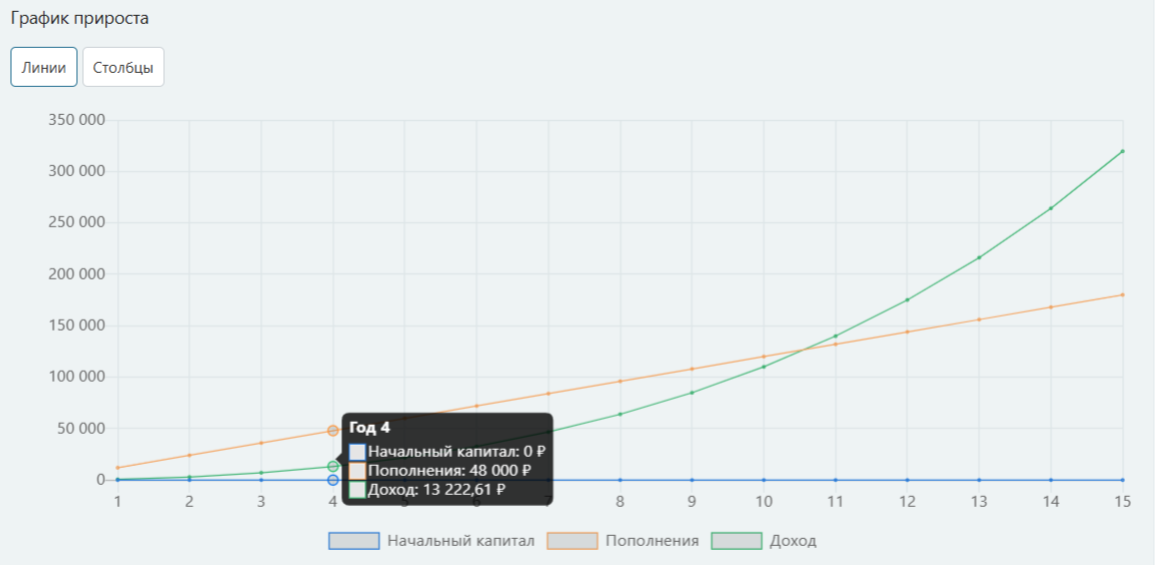

А вот картина Пети будет поинтереснее.

Уже на 5 году инвестирования более 50% роста портфеля будет обеспечиваться за счёт отдачи от него же, да и общий доход пересечёт общие вложения примерно через 10,5 лет!

И таких Васей и Петей на бирже сплошь и рядом, это хоть и шуточные персонажи, но эта самая шутка, в которой доля шутки почти отсутствует ))). И если смотреть по графику дальше, то с каждым годом % роста портфеля за счёт пополнений будет только снижаться, с одной лишь разницей - у Пети это будет происходить значительно быстрее, чем у Васи.

Пополнения могут обеспечить рост портфеля только первое время, дальше нужно будет или серьёзно увеличивать сумму пополнений, или наблюдать как она будет всё меньше и меньше влиять на рост. А вот это самое "первое время", опять же, зависит именно от эффективности.

10-15% доходность чистыми в год

На самом деле чистая доходность на нашей бирже в 10-15% это вполне себе приличный показатель эффективности инвестиций. На второй год инвестиций в акции (я начал в январе 2024 покупать дивидендные акции) я смог добиться доходности в 9,33% после вычета налога за первый год и 10,32% за второй год. Для себя я установил планку в 10% чистой дивидендной доходности минимальной (за счёт выбора компаний и средней цены покупки), а стремлюсь к 17-20%.

Тут сложно не согласиться - 10%, если рассматривать на дистанции - это всего лишь бег на месте. Но если рассматривать применительно к сегодняшней ситуации, то это шанс сделать очень хороший задел для более серьёзных доходностей в будущем.

15% - это уже движение вперёд, даже если закладывать инфляцию в 12%.

10% от дохода инвестировать это ни о чём

Дмитрий рассудительный человек, имеет логическое мышление и хорошие навыка анализа, и для него 10% действительно ни о чём. Я же сторонник немного другого подхода.

Имея приличный опыт работы на руководящей должности и обучения людей, для себя давным-давно уяснил простую вещь:

То что очевидно одному человеку не очевидно другому!

И старейший принцип медицинской этики:

Не навреди!

Это для здравомыслящего, рассудительного и опытного человека 10% ни о чём, но для большинства и этого много! Тут дело не в проценте, а именно в принципе "Не навреди"!

Любое обучение, любые достижения в спорте, строятся от простого к сложному, в школе мы сначала изучаем буквы, цифры, и только потом пишем слова и решаем примеры, не наоборот. В любом спорте, кроме шахмат и шашек, обучение начинается с общефизических упражнений, и только потом учат бить по мячу, метать молот, толкать штангу и т.д.

Обучение в инвестициях точно также должно начинаться с малого, нагрузку нужно увеличивать постепенно, сначала нужно научиться управляться с 10%, научиться их откладывать без ущерба бюджету, научиться их эффективно вкладывать, и только потом увеличивать нагрузку до 15, 20, 30, 50 и более процентов.

Человек сам должен прийти к тому, что 10% для него уже ни о чём, а не примерять на себя нагрузку более сильного с финансовой точки зрения человека. Иначе человек просто начинает сам себе вредить, начинает инвестировать больше, чем ему позволяют его финансовые возможности, затем начинает влезать в долги, а затем и вовсе начинает инвестировать кредитные деньги.

В погоне за "крупным" пополнением человек надрывает свои финансовые силы. И что самое ужасное, начинает это делать не эффективно! И только представьте картину:

Вася инвестирует по 30% своего дохода (ведь 10% это мало) под 7% годовых, но поскольку ему не хватает денег на жизнь, ему приходится влезать в долги и тратить деньги с кредитной карты под 25-40%!

Учиться инвестировать нужно именно с маленьких сумм, даже идеально будет самому себе создать такие рамки, такой искусственный дефицит инвестируемых денег, чтобы каждый рубль был очень дорог, чтобы перед вложением каждого рубля всё как следует обдумывать! А не быть как Петя, который стремиться просто вложить, а не сделать это эффективно!

Да, правила для того и существуют, чтобы их нарушать, вот только чтобы делать это, нужно их идеально знать!

Лично я осознанный путь в инвестициях начал именно с минимальных сумм, можно даже сказать с копеек, именно с эксперимента под названием "Путь к миллиону", всё что было до этого - страдал дурью! Начинал я с облигаций, затем переключился на акции, а вскоре понял, что вполне созрел для осознанных инвестиций на серьёзные суммы, и помимо экспериментального портфеля у меня есть еще несколько, в один из которых я направляю совсем другие суммы.

Не надо спешить, иногда лучше пару лет потренироваться на небольших суммах, а уже затем в дело пускать львиную долю своего дохода, чем сразу инвестировать больше чем можешь и только плодить долги.

Траты дивидендов на жизнь

Тратить или нет?! Вот в чём вопрос! Я считаю, что исходить нужно из цели создания этого самого потока дивидендов и купонов. Если цель была платить ипотеку, то почему бы и нет?! Если цель ездить в отпуск?! Опять же, почему бы и нет?!

Другое дело, что все дивиденды и купоны тратить точно не стоит, часть нужно реинвестировать в любом случае, и тут просто нужно сесть втроём "Вы, Ваш разум и Ваше желание" и договориться между собой какую часть и когда можно начинать тратить))).

У каждого инвестирующего человека конечная цель тратить, у кого-то в старости, у кого-то на "ранней пенсии", у кого-то платить ипотеку, тут снова важно не навредить самому себе и своей "курице, несущей золотые яйца".

Эффективность инвестиций и что нужно знать о дивидендных акциях

Вот мы постепенно и подходим к главному вопросу.

В инвестициях масса различных стратегий, уже почти 2 года я придерживаюсь исключительно дивидендной, и среди моих знакомых очень много её приверженцев. Вот только эффективность далеко не у всех не то чтобы хорошая, а даже удовлетворительная далеко не у всех.

Акции компаний, выплачивающих дивиденды, я условно бы разделил на следующие группы:

- С отрицательной чистой дивидендной доходностью. Дивиденды ниже уровня инфляции. Дивиденды ниже инфляции, да и стоимость самой акции растёт (если растёт) ниже уровня инфляции.

- Около нулевой чистой дивидендной доходности. Речи про заработать тут тоже нет, даже о сохранении капитала я бы не стал говорить громко.

- Так называемый защитный актив. Дивиденд чуть выше инфляции и растёт вместе каждый год примерно на её уровень, при этом сама акция в цене растёт медленно.

- "Дойные коровы". По таким акциям дивиденды выплачиваются без учёта финансовой ситуации самой компании. При этом дивиденды могут быть выше инфляции, и даже расти с каждым годом, но сама акция будет только дешеветь и рано или поздно "корова" перестанет давать молоко.

- Перспективные дивидендные истории.

- Хорошие дивидендные истории.

Как видите, не всё так гладко, при покупке акций одних компаний инвестор будет больше терять, при покупке других или сохранять, или какое-то время зарабатывать, но потом всё равно потеряет, и не так уж много эмитентов, обеспечат инвестору реальный рост капитала сейчас или в перспективе.

Возвращаясь к нашим друзьям Васе и Пете, нетрудно догадаться, что у Васи в портфеле полный "суповой набор" и он это называет диверсификацией. В его портфеле столько компаний, что он даже поверхностно не по всем компаниям имеет представление о бизнесе, положении дел и дальнейших планах, ведь он собрал этот портфель не на основе анализа и изучения информации, а по принципу "каждой твари по паре", да и пары эти где-то посмотрел в интернете.

Вот пример графика выплаты дивидендов по одной из акций из портфеля Васи.

С 2013 года дивиденд продолжает снижаться, за исключением 2019, но Вася по-прежнему покупает акции этой компании в свой супер диверсифицированный портфель, и таких компаний в его портфеле большинство, он просто не знает простые правила выбора компаний в свой портфель:

1) Отрасль должна быть перспективной и развивающейся. Акции компаний, занимающихся плетением лаптей, производством фотоплёнки и арендой самокатов сразу мимо!

2) Компания должна приносить прибыль и иметь ведущие позиции на рынке. Прибыль + ведущие позиции.

3) Компания должна иметь возможность без особых усилий переносить свои издержки на клиента, то есть спокойно повышать цены на свою продукцию и услуги вслед за инфляцией. Это уже даст рост дивидендов на уровня инфляции, но этого пока мало.

4) Компания должна постоянно развиваться и иметь стратегию развития на несколько лет вперёд, амбиции занять новые рынки, или значительно повысить надбавочную стоимость (более серьёзная переработка, или расширение перечня услуг). Бизнес должен развиваться и расширяться. Вместе с правилом №3 это даст рост дивидендов значительно выше инфляции.

5) Компания должна быть открыта для своих акционеров и проводить дивидендную политику в балансе между развитием и расширением бизнеса и интересами акционеров.

Так ли много таких компаний на нашем рынке? Не много, но с два десятка наберётся точно. И один из самых известных и ярких примеров на сегодня это компания Мать и дитя.

- Отрасль имеет огромные перспективы, как частная медицина, так и направление деятельности компании особенно.

- Компания приносит прибыль, занимает лидирующую позиции, не имеет долгов.

- Компания зарабатывает на том, на чём люди не экономят, поэтому с лёгкостью может индексировать цены на свои услуги.

- В качестве развития можно отметить как расширение сети клиник и госпиталей, так и покупку целых компаний.

- Компания открыта со своими акционерами.

Иными словами, дивиденды будут формироваться не только за счёт увеличения среднего чека, но и за счёт увеличения количества этих самых чеков!

И я привёл самый простой пример, находящийся на поверхности и у всех на слуху. Есть в моём экспериментальном портфеле и примеры посложнее, но от этого не менее перспективные: Татнефть, Лукойл, Роснефть, Сбер, Евротранс, ещё более сложный пример из моего портфеля Интер РАО.

Есть компании и ещё интереснее на рынке, но пока отсутствующие в моём экспериментальном портфеле. В любом случае надо смотреть, чтобы график дивидендных выплат имел примерно такой тренд.

Или же понимать, за счёт чего он станет таким.

Ещё один пример: Татнефть в ближайшее время построит сразу несколько заводов, и будет производить продукцию высокой степени переработки, в том числе и на экспорт, а соответственно и высокой надбавочной стоимости. Отразится ли это положительно на рост дивидендных выплат в будущем?! Вопрос риторический! Пусть часть этих заводов будут не профильными активами для компании, и ближайшее время в общей доле выручки компании эти производства будут давать всего 5-10%, но свой вклад они обязательно внесут, как минимум за счёт высокой маржинальности. Ну и не стоит забывать про другие направления работы компании по увеличению глубины переработки нефти, что также будет влиять на маржинальность.

Возьмём противоположный пример, раз уж я упомянул самокаты))). Есть одна компания Whoosh, занимающаяся арендой самокатов и велосипедов (кстати, самокатами всё завалено, а вот проката велосипедов от этой компании ещё нигде не видел), и она просто обречена на провал по самокатам. Мало того, что отрасли проката самокатов уже особо и расти не куда, так еще и на рынке появились более серьёзные конкуренты, такие как МТС Юрент, Яндекс и другие, да и к тому же на законодательном уровне всё больше и больше появляется ограничений для самокатчиков, про сезонность бизнеса вообще молчу.

Можно много приводить примеров, как хороших дивидендных историй, так и откровенных утопий, при этом важно не набирать в свой портфель откровенный мусор для "диверсификации", никакой диверсификации по итогу не будет, а вот эффективность вложений значительно упадёт!

Вася плохой инвестор! Не будь как Вася))).

Всем спасибо за внимание, жду вопросы и контраргументы в комментариях!