Давно наблюдаю в инвестиционной среде парадоксальный момент: много кто хвастается % доходности портфеля, некоторые – размером портфеля, но никто не хвастается тем, что регулярно и на серьезные суммы этот портфель пополняет. А ведь именно за счет пополнений портфель в первую очередь и будет расти.

Возьмем для примера мой детский портфель, которому через 5 недель будет 3 года. Согласитесь, 3 года – это уже срок, за который можно сделать определенные выводы. Для справки: все дивиденды в нем были реинвестированы.

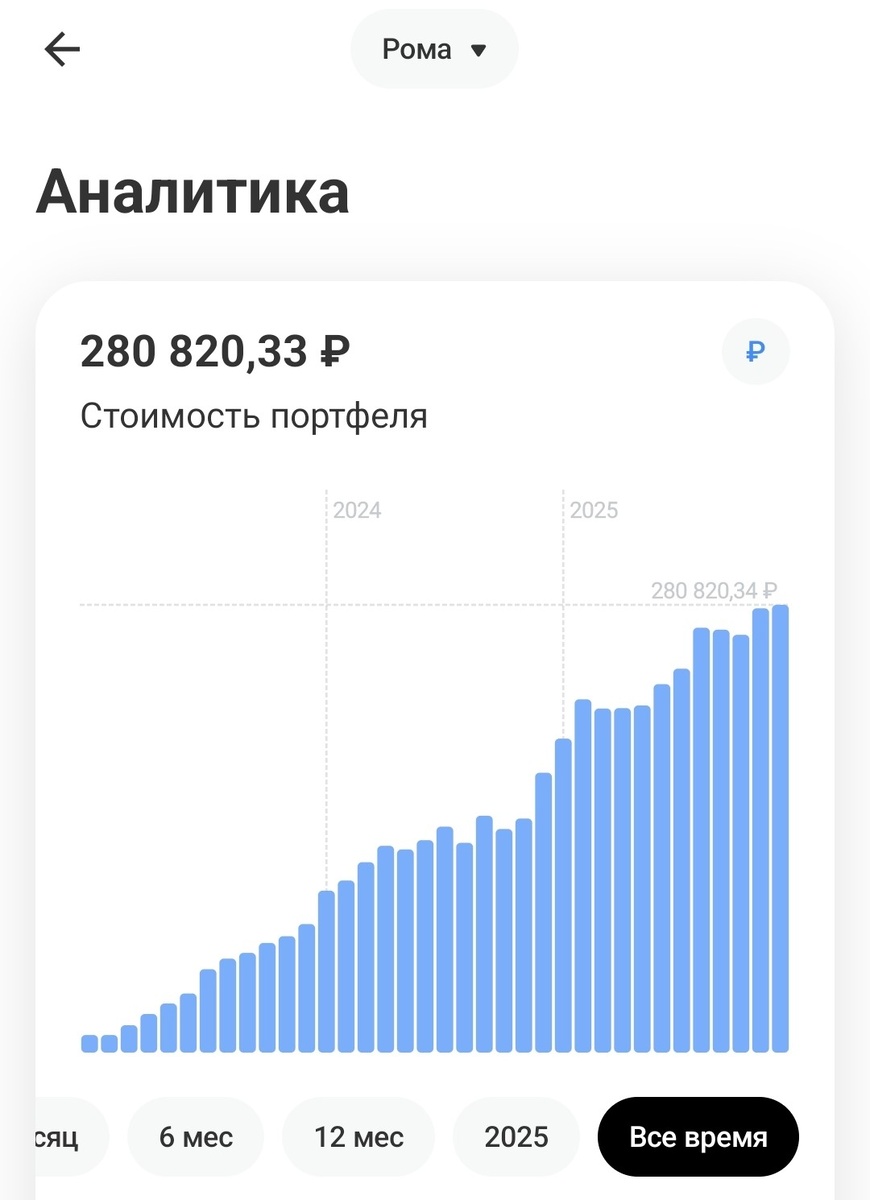

Итак, смотрим динамику:

Портфель поступательно растет – красота! Но, как говорится, «на чем рост?». А вот на чем:

При стоимости портфеля в 280840 руб аж 244850 руб – это именно регулярные пополнения. Да, за это время получено дивидендов на 26250 руб, и это немало (почти 10% от его размера), но по сравнению с суммой пополнений это ни о чем.

Да, можно написать, что время сейчас такое, что в другое время рост акций был бы больше, что взят слишком короткий промежуток времени и т.д. Но факт в том, что за 3 года портфель на 90% вырос за счет пополнений. Было бы другие время, ну вырос бы он за счет пополнений на 80%. Ну даже на какие-то 70%. Но все равно львиная доля роста пришлась бы именно на пополнения. Уместно сказать, что здесь мы говорим про консервативные инвестиции, а не про рулетку с торговлей бумагами 3-го эшелона с 10-м плечом.

Чем чаще и больше инвестор кладет денег в портфель, тем больше он получает дивидендов/купонов. Т.е. и тут связь самая что ни на есть прямая.

Поэтому даже если сейчас у вас большой портфель (скажем, 10 миллионов) и по нему в год приходят (возьмем очень хороший вариант для наглядности) доход 10-15% годовых чистыми, но такой портфель толком не пополняется извне, перспективы у него не очень. Потому что эти 10-15% годовых будут +- компенсировать инфляцию, и не более того. И в какой год такой портфель потом не возьми, его покупательская способность на дистанции увеличиваться не будет. Портфель вырос в 2 раза? А картошка за это время во сколько раз подорожала? А бензин? А услуги стоматолога? То-то же.

Богат тот, кто хорошо сберегает. Скажем, 50% от заработанного.

А не занимается демонстративным потреблением, чтобы было не хуже, чем у других. Я сейчас про дорогущие машины, инстаграмные путешествия, телефоны с яблоком последней модели и прочие «вещи первой необходимости». Понятно, что намного проще психологически купить что-то такое, чем терпеливо день за днем и год за годом формировать Капитал, сталкиваясь с непониманием окружающих. Да, подчас, и с собственными сомнениями, когда ребенок внутри вопиёт: «Я хочу это и немедленно! Почему я должен отказываться от этого? У всех вокруг оно уже есть! Я что хуже других?»

Пока абсолютное меньшинство инвесторов выбирает аскезу и разумное потребление, львиная доля участников рынка успокаивает себя тем, что оно хоть что-то делает. Особенно это хорошо ложится на теоретическую базу, типа «Нужно откладывать 10% от ежемесячного дохода». Ну-ну. Почему 10% от ежемесячного дохода на инвестиции – это ни о чем, мало кто догадывается. Видимо, в телефоне с яблоком последней модели калькулятора нет. А то можно было бы посчитать, сколько таким образом удастся за 10-20-30 лет отложить (даже с учетом роста доходов), вычесть из полученной цифры инфляцию и взгрустнуть.

Отсюда, кстати, растет и второе часто наблюдаемое мной явление: отсутствие работы с рисками. «Портфель и так небольшой, пополняется мало, поэтому буду больше рисковать!» Где-то повезет («Заработал 20% годовых за неделю!»), где-то нет («Верните мои деньги, почему меня не предупредили о рисках банкротства эмитента, там не совсем мусорный рейтинг был!»). В итоге портфель в лучшем случае подрастает на какие-то крохи или вообще стоит на месте. Это если лудомания совсем не захватит – в таком случае можно вообще все потерять.

Ну а про инвесторов, которые выводят купоны/дивиденды из портфеля и тратят «на жизнь» я вообще молчу. Там не то что ничего не вырастет, дай бог, если будет падать хотя бы медленно. Я сейчас про покупательскую способность такого портфеля. Условный миллион рублей Капитала год назад и миллион рублей Капитала сейчас – это абсолютно разные вещи. И не важно, что благодаря такому портфелю ежемесячно была оплачена ипотека/были накоплены деньги на отпуск. Факт в том, что Капитал стал меньше. То ли это, ради чего обладатели таких портфелей пришли на биржу? Я не уверен.

Вот почему когда мне пишут в комментариях, что мои акции за последние 4 года как были в районе плинтуса, так там и остаются, меня это мало волнует. Что меня действительно волнует, так это размеры моих ежемесячных пополнений портфеля и кол-во акций в штуках, которые на эти пополнения я покупаю. На средней и длинной дистанции такие метрики дадут намного более серьезный рост портфеля, нежели прыжки по граблям из одного рискованного инструмента в другой в надежде оказаться удачливее других и вовремя вынуть… вложенное и прибыль, не потеряв их.

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.