Что такое «120 дней без процентов»

Карта «120 дней на максимум» — одна из кредитных карт Уралсиба, ключевая её особенность — длительный льготный (беспроцентный) период до 120 дней.

Кроме того, карта предлагает:

- Бесплатное обслуживание — «навсегда и без условий».

- Возможность снятия наличных и перевода без комиссии.

- Кешбэк — до 30% за покупки у партнёров банка.

- Оформление по паспорту — достаточно одного документа.

Таким образом, «120 дней на максимум» — это предложение, рассчитанное на тех, кто хочет пользоваться заемными средствами банка при максимальной гибкости и минимальных комиссиях.

Как работает льготный период

Главная особенность карты — льготный период (или грейс-период) до 120 дней.

Механика

- Льготный период действует на безналичные покупки — оплату товаров и услуг картой.

- Срок 120 дней распределён так: первые три месяца вы тратите — банк даёт вам кредит. Каждый месяц формируется минимальный платёж.

- В течение третьего месяца (последнего месяца льготного периода) нужно погасить всю оставшуюся задолженность.

- Если условия выполнены — вы фактически пользуетесь деньгами банка бесплатно.

Пример: допустим, вы 1 января совершили покупку на 10 000 ₽. В феврале и марте вы вносите минимальный платёж (обычно 3 % от задолженности, но не менее 300 ₽), а в апреле погашаете остаток. Если вы всё сделали до срока — проценты не начисляются.

Важно: льготный период действует именно на безналичные покупательские операции, а не на снятие наличных или переводы.

Основные условия и параметры

Вот ключевые условия по карте «120 дней на без процентов»:

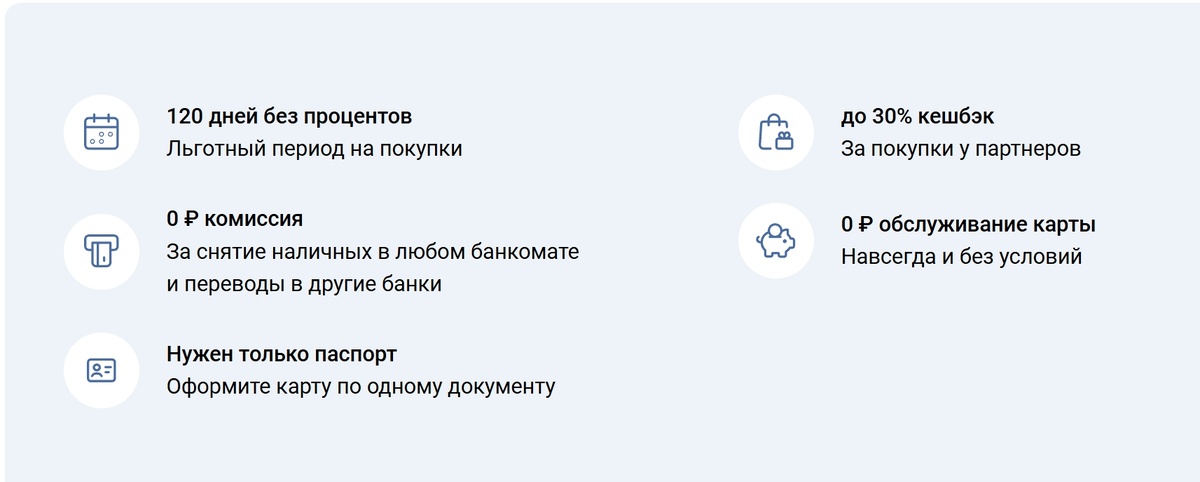

- Льготный период: до 120 дней (4 календарных месяца).

- Кредитный лимит: до 5 000 000 ₽.

- Процентная ставка (после льготного периода / при просрочке / для операций, не попадающих в грейс): обычно от 34,9% годовых; для снятия наличных — 48,9% и выше.

- Ежемесячный минимальный платёж: 3% от задолженности, минимум 300 ₽.

- Обслуживание карты: бесплатно (без условий).

- Снятие наличных / переводы: без комиссии, но на эти операции не распространяется льготный период — проценты начисляются сразу.

- Требования для оформления: паспорт; дополнительного пакета документов не требуется.

Карту позиционируют как моментально оформляемую: заявка рассматривается быстро, карту можно получить с курьерской доставкой.

Преимущества карты «120 дней на максимум»

- Длинный льготный период. 120 дней — один из самых длинных грейс-периодов на рынке, что даёт возможность комфортно распланировать крупные покупки и их погашение.

- Бесплатное обслуживание и снятие наличных. Нет платы за выпуск и обслуживание карты, а также за снятие наличных — это удобно, если вам периодически требуется наличный расчёт.

- Кешбэк до 30%. Повышенный кешбэк за покупки у партнёров банка позволяет частично вернуть потраченные средства.

- Простота оформления. Для получения карты достаточно паспорта, заявку можно подать онлайн, решение принимается быстро.

- Высокий кредитный лимит. До 5 000 000 ₽ — подходит для крупных покупок и масштабных расходов.

Эксперты и обзоры часто относят эту карту к числу наиболее выгодных кредитных карт с длинным льготным периодом на рынке.

Важные нюансы и на что стоит обратить внимание

При всей привлекательности карты есть моменты, которые важно учитывать — иначе можно рискнуть переплатить:

- Грейс-период действует только на безналичные покупки. Снятие наличных и переводы сразу переходят на стандартные условия с высокой ставкой.

- 120 дней — это срок для периода, а не для каждой операции. Чем позже совершена покупка в рамках льготы, тем меньше времени остаётся до её окончания.

- Необходимо внимательно следить за сроками. Чтобы сохранить льготу, нужно вовремя вносить минимальные платежи и полностью погасить долг к концу периода.

- Высокая ставка после окончания льготного периода. Если задолженность не погашена вовремя, проценты могут быть значительными.

- Льгота не распространяется на «квази-наличные» операции. Снятие денег, переводы, пополнение счетов — всё это не входит в льготный период.

Из-за этих особенностей карту «120 дней без процентов» стоит использовать осознанно — как инструмент для плановых покупок, а не как способ свободного доступа к деньгам без обязательств.

Для кого может быть полезна — и кому стоит быть осторожным

Подходит, если вы…

- Планируете крупные покупки и хотите распределить платёж без переплат.

- Нуждаетесь в карте без затрат на обслуживание.

- Хотите иметь дополнительный финансовый инструмент с возможностью частичного погашения долга.

- Часто совершаете покупки у партнёров банка и можете получать кешбэк.

Осторожно, если вы…

- Не готовы строго соблюдать сроки платежей.

- Планируете снимать наличные или переводить деньги — льгота на это не распространяется.

- Сомневаетесь, что сможете погасить долг в течение четырёх месяцев — есть риск значительной переплаты.

Как оформить карту

- Зайдите на страницу оформления на сайте Банка Уралсиб.

- Заполните онлайн-заявку — обычно это занимает 2–3 минуты.

- Дождитесь решения от банка — оно приходит быстро, часто в течение нескольких минут.

- После одобрения получите карту: возможна курьерская доставка или выдача в отделении.

- Активируйте карту и пользуйтесь: совершайте безналичные покупки, следите за сроками льготного периода и обязательными платежами.

Вывод

Кредитная карта «120 дней без процентов» от Уралсиба — это сбалансированное предложение для тех, кто хочет гибкости: длинный льготный период, отсутствие платы за обслуживание, доступный кешбэк и высокий лимит позволяют разумно планировать траты. Однако эффективность карты напрямую зависит от вашей финансовой дисциплины — важно вовремя вносить платежи и аккуратно относиться к снятию наличных. При осознанном использовании карта может стать удобным инструментом для управления расходами.

FAQ — Частые вопросы о кредитной карте «120 дней на максимум» Уралсиб

1. Карта действительно бесплатная? Нужно ли платить за обслуживание?

Да — обслуживание карты бесплатное навсегда и без условий. Вам не нужно выполнять обороты, хранить остатки или подключать дополнительные услуги.

2. На что распространяется льготный период 120 дней?

На безналичные покупки — оплату товаров и услуг картой в магазинах и онлайн. Льгота не действует на снятие наличных, переводы и квази-наличные операции.

3. Можно ли снимать наличные без комиссии?

Да, банк позволяет снимать наличные и делать переводы без комиссии. Но эти операции не входят в льготный период — проценты начисляются сразу.

4. Как погашать долг без процентов?

Чтобы сохранить льготу, каждый месяц нужно платить минимальный платёж и до конца 120-дневного периода полностью погасить задолженность.

5. Какой минимальный платёж по карте?

Минимальный платёж составляет 3 % от задолженности, но не менее 300 ₽.

6. Можно ли использовать карту для рассрочки?

Да — 120 дней можно использовать как альтернативу рассрочке для крупных покупок, если успеваете вовремя погасить долг.

7. Какой кредитный лимит по карте?

Лимит устанавливается индивидуально и может достигать нескольких миллионов рублей для подходящих клиентов.

8. Где оформить карту?

Заявку можно подать на официальном сайте Уралсиба, в отделении банка или через мобильное приложение. Карту доставляют курьером либо выдают в офисе.

9. Что будет, если пропустить минимальный платёж?

Вы потеряете льготный период, банк начнёт начислять проценты по стандартной ставке. Возможны штрафы и ухудшение кредитной истории.

10. Может ли льготный период быть меньше 120 дней?

Да — если покупка сделана ближе к окончанию цикла. 120 дней — это общий период, а не отдельный срок для каждой операции.

11. Есть ли кешбэк по карте?

Да — банк начисляет кешбэк, включая повышенный кешбэк у партнёров до 30 %.

12. Можно ли использовать карту за границей?

Да — карта работает как международная платёжная карта и подходит для оплаты в России и за рубежом.

13. Как узнать дату окончания льготного периода?

Информация отображается в мобильном банке, онлайн-банке и в ежемесячных отчётах по карте.

14. Можно ли получить карту по паспорту?

Да — банк оформляет карту по одному документу, без предоставления дополнительного пакета справок.

15. Подходит ли карта для финансовой подушки или экстренных расходов?

Да — благодаря бесплатному обслуживанию и длинному льготному периоду карта может служить удобным резервным инструментом.

Отзывы клиентов о кредитной карте «120 дней без процентов» Уралсиб

⭐⭐⭐⭐⭐ (5/5) — действительно беспроцентно и удобно

📅 Дата: 04.11.2025 — Ирина С.

«Оформила карту для ремонта квартиры — покупка вышла довольно крупной. Понравилось, что целых четыре месяца можно пользоваться деньгами без процентов. Платежи и сроки видно в приложении, не забываешь про погашение. За весь период переплаты не было — карта реально выручила».

⭐⭐⭐⭐⭐ (5/5) — хорошая альтернатива рассрочке

📅 Дата: 15.10.2025 — Сергей М.

«Использую карту вместо рассрочки — беру крупные покупки и гашу долг по графику. Удобно, что обслуживание бесплатное и можно снимать наличные без комиссии. Главное — следить за датами, чтобы не потерять льготу. В остальном — отличный инструмент для планирования расходов».

⭐⭐⭐⭐⭐ (5/5) — помогает при неожиданных расходах

📅 Дата: 28.09.2025 — Ольга Н.

«Держу карту на всякий случай — если что-то случается, можно быстро купить и потом спокойно погасить за пару месяцев. Нравится, что не нужно платить за обслуживание, а кешбэк возвращается по партнерам. Рекомендую тем, кто иногда попадает на крупные траты».

⭐⭐⭐⭐☆ (4/5) — выгодно, но нужно дисциплинированно погашать

📅 Дата: 11.10.2025 — Виктор Р.

«Карта понравилась, но важно помнить про сроки. Один раз чуть не пропустил минимальный платеж — пришлось срочно переводить деньги. В целом условия отличные, но без дисциплины легко потерять льготный период».

⭐⭐⭐⭐☆ (4/5) — льгота хорошая, но про наличные забывать нельзя

📅 Дата: 03.11.2025 — Наталья А.

«Все удобно онлайн: заказ карты, доставка, управление. Но сначала не знала, что проценты на снятие наличных начисляются сразу — думала, льгота действует на всё. Теперь пользуюсь только для покупок, и карта стала отличным вариантом».

Примечание: данная статья носит информационный характер. Перед оформлением карты рекомендуется ознакомиться с полными условиями на официальном сайте Уралсиб и/или проконсультироваться с представителем банка.

Реклама. Информация о рекламодателе по ссылкам в статье.

Смотрите также: